Download

1 / 15

150 likes | 355 Views

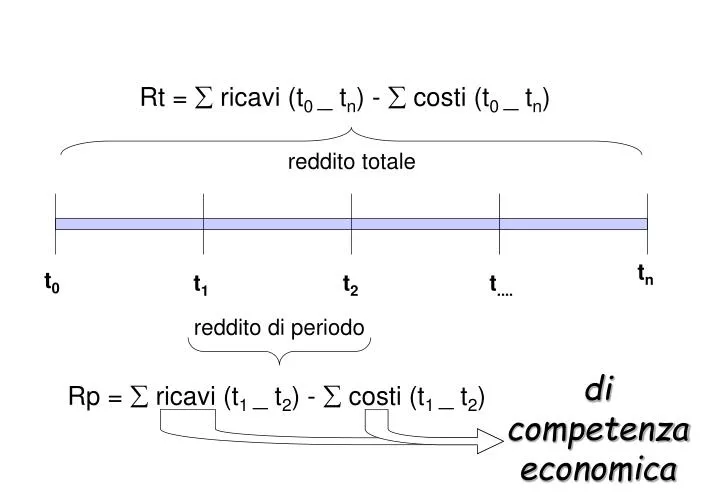

Rt = ricavi (t 0 _ t n ) - costi (t 0 _ t n ) . reddito totale. t n. t 0. t 1. t 2. t . reddito di periodo. di competenza economica. Rp = ricavi (t 1 _ t 2 ) - costi (t 1 _ t 2 ) . Principio della MANIFESTAZIONE FINANZIARIA. Principio della COMPETENZA ECONOMICA.

E N D

Rt = ricavi (t0 _ tn) - costi (t0 _ tn) reddito totale tn t0 t1 t2 t.... reddito di periodo di competenza economica Rp = ricavi (t1 _ t2) - costi (t1 _ t2)

Principio della MANIFESTAZIONE FINANZIARIA Principio della COMPETENZA ECONOMICA PRINCIPIO DELLA REALIZZAZIONE DEI RICAVI ricavi finanziariamente conseguiti per i quali sia stata effettuata la relativa prestazione da parte dell'impresa PRINCIPIO DELL'INERENZA DEI COSTI costi relativi alle prestazioni effettuate

Esempio Alfa Differenza tra principio della manifestazione finanziaria e principio della competenza economica

Esempio Alfa durante il periodo sono compiute tra le altre le seguenti operazioni: • acquisto in contanti di 100 unità di materie a L. 20 ciascuno • trasformazione di 50 unità di materie ottenendo 50 unità di prodotti finiti • vendita in contanti di 50 unità di prodotti finiti a L. 25 ciascuno • alla fine del periodo sono ancora in lavorazione 50 unità di materie prime (operazioni in corso)

Costi di acquisto = 100 x 20 = 2000 Ricavi di vendita = 50 x 25 = 1250 materie in trasformazione = 50 unità Esempio Alfacontinua Risultato calcolato sulla base della semplice manifestazione finanziaria: ERRORE: le materie in trasformazione sono state prese in considerazione solo tra i costi di acquisto ma non tra i ricavi: MANCA LA CORRELAZIONE RICAVI-COSTI R = 1250 - 2000 = - 750 CORRELAZIONE COSTI-RICAVI: si considerano le materie in trasformazione come ricavi futuri. Si ipotizza che le materie (50 unità) vengano trasformate e successivamente vendute allo stesso prezzo (L. 25). I ricavi saranno: 1250 (quelli che hanno già avuto la manifestazione finanziaria) + 1250 (quelli che avranno manifestazione finanziaria nel periodo successivo) = 2500 In questo modo a tutti i costi con manifestazione finanziaria sono stati correlati i corrispondenti ricavi anche se il ciclo operativo non si è concluso completamente nel periodo R1 = 2500 - 2000 = 500

Costi di acquisto = 100 x 20 = 2000 Ricavi di vendita = 50 x 25 = 1250 materie in trasformazione = 50 unità Esempio Alfa CORRELAZIONE RICAVI-COSTI: si considerano le materie in trasformazione come investimenti in fattori produttivi che saranno utilizzati nel periodo successivo. I ricavi sono 1250 (quelli che hanno già avuto la manifestazione finanziaria). I costi da correlare ai ricavi sono: 2000 (quelli che hanno avuto manifestazione finanziaria nel periodo) - 1000 (50 unità non ancora trasformate x L. 20 costo di acquisto: costi che pur avendo avuto manifestazione finanziaria si riferiscono a investimenti utilizzabili nel periodo successivo) = 1000 In questo modo a tutti i ricavi che hanno avuto nel periodo manifestazione finanziaria si correlano soltanto i costi delle materie utilizzate, corrispondenti al ciclo operativo che si è concluso completamente nel periodo (con la vendita dei prodotti) R2 = 1250 - 1000 = 250

COSTI e RICAVI di COMPETENZA ECONOMICA cioè costi e ricavi relativi ai processi produttivi compiuti in un definito periodo, cioè chiusi con il conseguimento dei ricavi, sempre che l'impresa abbia effettuato le relative prestazioni

procedimento di identificazione, di misurazione e di correlazione di ricavi e costi REGOLA GENERALE i ricavi possono essere riconosciuti quando: • il processo produttivo di beni e servizi è stato completato • lo scambio è avvenuto, cioè si è verificato il passaggio del titolo di proprietà momento della spedizione momento in cui i servizi sono resi e sono fatturabili

procedimento di identificazione, di misurazione e di correlazione di ricavi e costi REGOLA GENERALE i costi devono essere correlati ai ricavi: • per associazione di causa ad effetto tra costi e ricavi • per ripartizione dell’utilità o funzionalità pluriennale su base razionale e sistematica • per imputazione diretta di costi al prospetto del reddito dell’esercizio o perché associati al tempo o perché sia venuta meno l’utilità o la funzionalità del costo

PROCESSI IN CORSO DI SVOLGIMENTO cioé? ricavi finanziariamente NON conseguiti ricavi conseguiti ma prestazione NON effettuata es. ricavi anticipati es. prodotti in magazzino ricavi e costi non di competenza

Esempio: acquisto fattori vendita merce costituzione cessazione t0 t1 t2 • t1 = termine primo periodo • t2 = termine secondo periodo • tz = cessazione attività e restituzione capitale • Conferimento di capitale proprio in t0 = 1000 • Nel periodo t1 acquisto di fattori con pagamento in contanti: • Merce = 500 • Altri fattori = 100 • Nel periodo t2 vendita merci con incasso in contanti • Vendite = 800 tz

Reddito t0 - t1 Capitale in t1 investimenti fonti Componenti negativi Componenti positivi Denaro 400 Merce 500 Altri fattori 100 Capitale proprio: Cap. t0 1000 Cap. t1 - t0 0 Costi: Merce 500 Altri fattori 100 Costi da rinviare al futuro 600 600 600 1000 1000 Reddito e capitale nel primo periodo di vita dell’impresa

Reddito e capitale nel secondo periodo di vita dell’impresa Reddito t2 - t1 Capitale in t2 investimenti fonti Componenti negativi Componenti positivi Denaro 1200 Capitale proprio: Cap. t1 1000 Cap. t2-t1 (utile) 200 Costi provenienti dal passato 600 Utile 200 Ricavi di vendita 800 800 800 1200 1200

Nella determinazione del reddito di periodo la competenza economica diviene il criterio rilevante, indipendentemente dal momento della manifestazione finanziaria delle operazioni Dobbiamo così domandarci? • Abbiamo registrato dei costi che non sono di competenza? Non devono partecipare alla determinazione del reddito • Abbiamo registrato dei ricavi che non sono di competenza? • Non devono partecipare alla determinazione del reddito • Non abbiamo registrato dei costi che sono di competenza? • Occorre considerarli per la determinazione del reddito • Non abbiamo registrato dei ricavi che sono di competenza? • Occorre considerarli per la determinazione del reddito

Ne discende che: non tutti i costi e ricavi sostenuti o conseguiti in un periodo, che hanno cioè avuto la movimentazione finanziaria, sono di competenza, ai fini della determinazione del reddito, del periodo stesso i fattori produttivi, a fecondità semplice o ripetuta, ancora utilizzabili per ottenere prodotti vendibili, così come i prodotti ottenuti ma non ancora venduti rappresentano alla fine di un periodo il complesso dei beni e delle utilità economiche di cui l’impresa dispone per svolgere i processi produttivi di periodi futuri

![N (t) = numpy.random.randn( dims[0] )](https://cdn2.slideserve.com/4691853/slide1-dt.jpg)