Download

1 / 24

240 likes | 246 Views

Conceptos bu00e1sicos de las sociedades mercantiles en Mu00e9xico

E N D

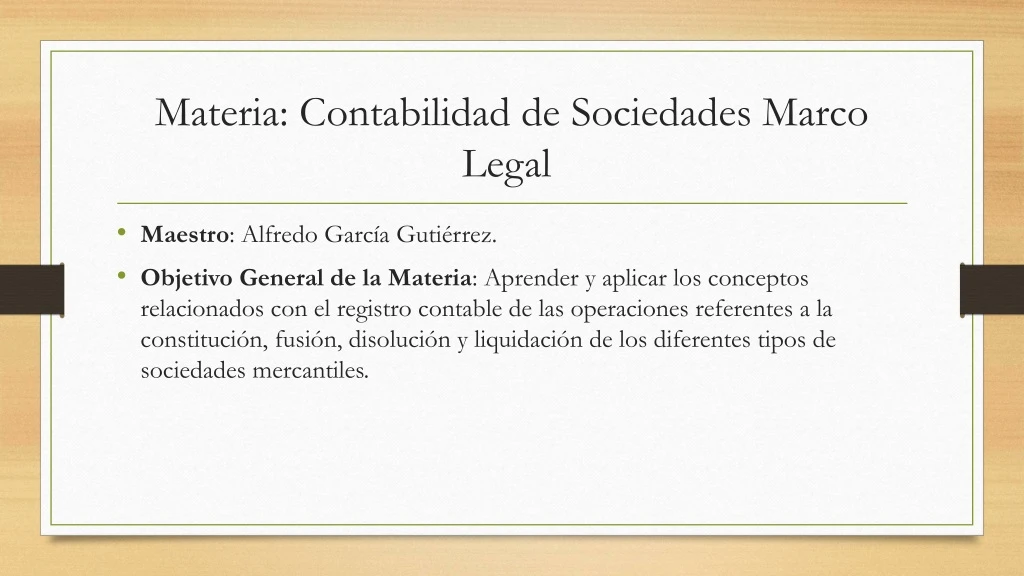

Materia: Contabilidad de Sociedades Marco Legal • Maestro: Alfredo García Gutiérrez. • Objetivo General de la Materia: Aprender y aplicar los conceptos relacionados con el registro contable de las operaciones referentes a la constitución, fusión, disolución y liquidación de los diferentes tipos de sociedades mercantiles.

Unidad 1 • Concepto y Características De Organismo Mercantil • 1.1 Proceso constitutivo • 1.2 Aportación de capital • 1.3 Ley que la rige OBJETIVO DE LA UNIDAD Comprender el proceso constitutivo de una sociedad, la forma en que se constituye el capital de una sociedad y la ley que lo rige.

SOCIEDADES MERCANTILES Una sociedad mercantil es “La unión de dos o más personas que aportan algo en común, para un fin lícito determinado, obligándose mutuamente a darse cuenta de su actuación”. Estas personas podrán ser personas físicas o morales. Las sociedades ejercitan sus derechos y contraen obligaciones a través de sus representantes.

Su ejercicio social coincidirá con el año de calendario Tienen personalidad jurídica propia Sus integrantes deberán aportar algo en común Tienen un fin lícito determinado Características Add Your Text

Clasificación de las Sociedades Doctrina jurídica Responsabilidad de los Socios Constitución • Sociedades personalistas • Sociedades capitalistas • Sociedades mixtas • Sociedades regulares • Sociedades irregulares • Subsidiaria • Solidaria • De responsabilidad limitada • De responsabilidad ilimitada

Nacionalidad Capital LGSM • Capital fijo • Capital variable • Mexicanas • Extranjeras • Sociedad en Nombre Colectivo, • Sociedad en Comandita Simple, • Sociedad de Responsabilidad Limitada, • Sociedad Anónima, • Sociedad en Comandita por Acciones, y • Sociedad Cooperativa.

Conceptos y clasificación de las Sociedades Mercantiles según la LGSM • Ir a video

Actividad 1 • Se formarán 3 Equipos los cuales elaboraran un mapa conceptual de cada una de las clasificaciones de las sociedades mercantiles que existen: • Atendiendo a la LGSM • De acuerdo con su Forma de Constitución • De acuerdo con la Responsabilidad de los Socios • De acuerdo con el tipo de Capital Social • De acuerdo con a la Doctrina Jurídica • De acuerdo a su Nacionalidad • Atendiendo al Nombre de las Sociedades Mercantiles. Referencia Bibliográfica: Perdomo A. (2002). Contabilidad de Sociedades Mercantiles. México. D.F., México: Thomson Learning.

Actividad de refuerzo • Define el concepto de sociedad mercantil • ¿Que es una persona física? • ¿Qué se entiendo por persona moral? • ¿Qué tipo de personas pueden formar una sociedad? • Describe en término generales, las etapas económicas del desarrollo de las sociedades mercantiles • Detalla la clasificación de las sociedades mercantiles de acuerdo a la LGSM explicando brevemente cada una de ellas. Recurso bibliográfico: MORENO Fernández J. (2008), Contabilidad de sociedades, 2ª. Ed. México, Compañía Editorial Continental.

Actividad de debate • Discutir en cada uno de los grupos, que tipo de empresas les gustaría formar, y en base a eso, determinar el tipo de sociedad que les convendría instaurar, dando el sustento de su respuesta.

Capital Social • Artículo 6o.- La escritura constitutiva de una sociedad deberá contener: VI.- La expresión de lo que cada socio aporte en dinero o en otros bienes; el valor atribuido a éstos y el criterio seguido para su valorización.

Actividad Extraescolar Recurso Bibliográfico: MORALES Sanchez M.E. (2013), Contabilidad de sociedades, 23. Ed. Mc. Graw Hill/Interamericana Editores, SA de CV:

Siguiente tema • U2. Sociedad En Nombre Colectivo • 2.1 Concepto • 2.2 Órganos de la sociedad y libros sociales • 2.3 Contabilidad y libros contables • 2.4 Conceptos de capital • 2.5 Registro contable de la apertura de la sociedad • 2.6 Registro contable de los • aumentos o disminuciones de capital social

https://prezi.com/soc8bboh47ph/sociedad-en-nombre-colectivo/ • Ir a Internet • Elaborar un Mapa conceptual detallando: • Concepto • Requisitos para constituirse • Órganos (3) • Libros contables

RECURSOS BIBLIOGRAFICOS BAZ González, G., (2005), Curso de contabilidad de sociedades., 32ª. Ed., México, Fiscales ISEF. ELIZONDO López, A. (2006) Proceso contable 4, México, Thomson Learning. Instituto Mexicano de Contadores Públicos, A.C. , GOXENS Orensanz M. A., (2007), Contabilidad de sociedades, México, PrentinceHall. MORENO Fernández J. (2008), Contabilidad de sociedades, 2ª. Ed. México, Compañía Editorial Continental. PERDOMO Moreno, A. (2005) Contabilidad de sociedades mercantiles, 14ª. Ed., México, Thomson.

Actividades de evaluación • - Examen. • - Participación en clase. • - Actividades de Unidad. • - Reportes de lectura