Download

1 / 23

230 likes | 423 Views

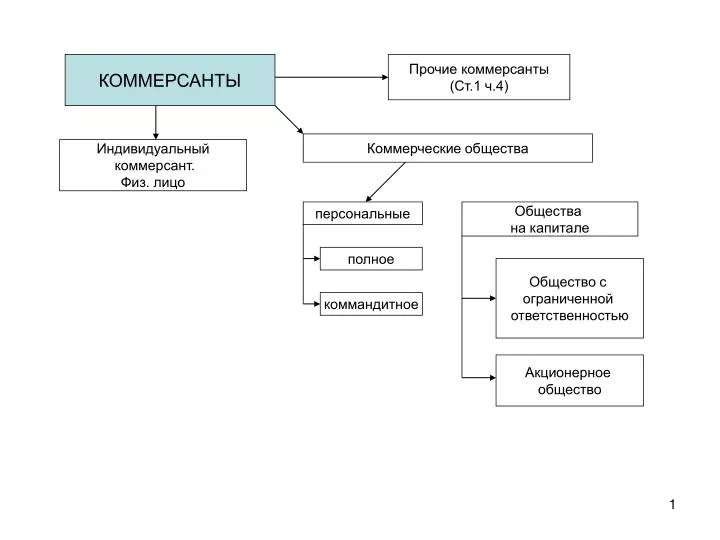

КОММЕРСАНТЫ. Прочие коммерсанты (Ст.1 ч.4). Коммерческие общества. Индивидуальный коммерсант. Физ. лицо. персональные. Общества на капитале. полное. Общество с ограниченной ответственностью. коммандитное. Акционерное общество. Фирма (ст. 26).

E N D

КОММЕРСАНТЫ Прочие коммерсанты (Ст.1 ч.4) Коммерческие общества Индивидуальный коммерсант. Физ. лицо персональные Общества на капитале полное Общество с ограниченной ответственностью коммандитное Акционерное общество

Фирма (ст. 26) название (регистрируется в коммерческом регистре). организационно – хозяйственная единица, бизнес – линия, обособленный вид деятельности (нигде не регистрируется). Предприятие (ст.18) Структурное подразделение (в КЗ нет) место (адрес, отличающийся от юридического адреса), где находится имущество фирмы (для регистрации в СГД) структурное подразделение, занимающееся зарабатыванием дохода, прибыли (регистрируется в коммерческом регистре). Филиал (Ст. 22)

«Понятие предприятия» (ст.18 КЗ) • «Предприятием является организационно – хозяйственная единица... – телестные и бестелестные вещи... и иные блага..., используемые... для коммерческой деятельности» • Самостоятельная часть предприятия – это все то, что есть у коммерсанта для осуществления определенного (отдельного) вида деятельности, то есть Активы + Пассивы + Goodwill (Гудвилл)

Отличия коммерсанта от предприятия SIA “Ozols” (коммерсант) Стирает белье для гостиницы (?) Valdis Peters Учредитель SIA Ресторан «Zem Ozola» в Елгаве (филиал) структурное подразделение Гостиница «Ozoliņš» Ресторан «Zem Ozola» Склад в Риге, ул. Upes 3 (не филиал, но структурное подразделение) Офис Магазин «Pie Ozola» Фирма – «Ozols» Предприятие – активы, пассивы и гудвилл коммерсанта (здания, оборудование, запасы, дебиторы, кредиторы, кадры, престиж, связи и др.). Самостоятельные части предприятия – гостиница, ресторан в Риге и Елгаве, магазин.

Отличия коммерсанта от предприятия Самостоятельные части предприятия (магазин, рестораны, гостиница) могут иметь свои наименования, которые: • Не считаются «фирмой», • Не регистрируются в регистре, • Не могут использоваться во внешних документах коммерсанта, • Могут быть защищены товарным знаком

Отличия коммерсанта от предприятия SIA “Pie Ozola” (магазин) SIA «Zem Ozola» (ресторан в Риге) Valdis Peters Учредитель SIA SIA «Ozoliņš» (гостиница) В коммерческом регистре – 3 самостоятельных коммерсанта с тремя разными фирменными названиями. Передача любого из этих SIA другому хозяину оформляется через продажу всех долей в ОК, то есть замена участнимка в SIA. См. в КЗ статью 188 – 189 об отчуждении долей. Коммерсанты (SIA) продолжают функционировать с другим хозяином.

Переход предпримятия или его самостоятельной части в собственность другого лица (ст.20 КЗ) • SIA “Ozols” продаёт гостиницу другому коммерсанту. SIA “Ozols” продолжает функционировать (с тем же хозяином). • SIA “Ozols” продаёт и магазин и ресторан и гостиницу в Риге вместе со зданием другому коммерсанту. SIA “Ozols” передает часть активов и пассивов, получает (в активе) деньги и продолжает функционировать. • По долгам гостиницы, магазина и ресторана, по выплате кредита по зданию в Риге – отвечают солидарно и продавец, и покупатель.

Лица, уполномоченные представлять коммерсанта По договору Простые коммерческие уполномоченные:генеральная и (или) специальная доверенность

Права и ответственность законных (Likuma pamatā) представителей коммерсанта*. * Полномочия зарегистрированы в Коммерческом регистре. Доверенность представляет только в том случае, если в регистре зарегистрировано совеместное представительство, а документ от имени всех подписывает один из них.

Ответственность членов правления и совета в SIA и AO Ст.169 ч.2: «Члены правления и совета несут солидарную ответственность за убытки, причиненные ими обществу» Ст. 169 ч.3: «Член правления и совета не несет ответственности согласно части 2 данной статьи, если докажет, что действовал как добропорядочный и заботливый хозяин» Ст. 170 ч.1: «Кредитор общества, которые не может добиться от общества удовлетворения своего требования, может предъявить иск в пользу общества против упомянутых в статьях 166 – 169 лиц, причинивших убытки обществу и не возместивших их» • Как правильно себя обезопасить в ООО и АО: • Контроль за финансовым состоянием ежеквартально (ст.221 ч.6 КЗ) • Разделение полномочий и ответственности в Уставе или Положении • Страхование гражданско – страховой ответственности • Передача части полномочий собранию (ст. 210 ч.2 КЗ)

Права и ответственность договорных (Līguma pamatā) представителей коммерсанта. Прочие коммерческие уполномоченные* - по А) генеральной или Б) специальной доверенности • Представляют коммерсанта в сделках определенного рода (кадры, финансы, недвижимость др.) • Представляют коммерсанта в конкретной сделке * При заключении сделки этими лицами они должны представить доверенность (ст. 40 – 41 Коммерческого Закона)

Налогообложение доходов физических лиц – представителей коммерсанта. • Подоходный налог с населения аналогично трудовым доходам. • Ставка 25% • Налог удерживается при выплате вознаграждения • Если оформлен трудовой договор, то зарплата – не ниже минимальной • Если оформлен договор полномочий, то вопрос о вознаграждении решается в • договоре или протоколе собрания • Если с вознаграждения нерезидента налоги уплачиваются в Латвии • Платежт обязательного социального страхования (ст.14, ч.12 закона) • Ставка 33,09% (или ниже) • Налог удерживается при начислении вознаграждения • Если оформлен трудовой договор, то уплата – ежемесячно • Если оформлен договор полномочий без вознаграждения, то социальные • платежи не надо ни начислять, ни платить • Льготы для членов правления и совета из ЕС (сертификат Е101) • Проблема налогообложения доходов уполномоченных лиц – нерезидентов

Специфика форм совместной деятельности

Сравнение SIA и AS Общие черты Отличия AS SIA 1. Имеет статус юридического лица -имеет основной капитал -участники не отвечают по долгам общества -общество отвечает по долгам своими активами (опасность убыточной деятельности) 2. Ведет учет по системе двойной записи, составляет годовой и ежеквартальный отчет 3. Имеет правление, совет и прочих уполномоченных лиц, которые могут не состоять в трудовых отношениях с обществом 4. Самостоятельно платит все налоги 5. Одинаковые меры по защите кредиторов, порядок учреждения и ликвидации • Открытое общество • Есть акции без права голоса • Есть привилегированные акционеры с особыми правами на дивиденды и ликвидационную квоту • Акции персонала • 3. Может выпускать облигации с процентными выплатами • 4. Совет обязателен • 5. Ежеквартальный отчет совету (ст. 311 ч.1) и ежегодный – собранию • 6. Для правомочности собрания кворума нет • 7. Не может увеличить номинальную стоимость доли • Закрытое общество • Все участники имеют право голоса и прибыль – пропорционально долям • Не может выпускать облигации (долговые обязательства) • Совет не обязателен • Ежеквартальный отчет совету (ст.221 ч.6): собранию если убытки превысили половину основного капитала (ст.219) • Кворум – для первого собрания • Может увеличить капитал методом роста стоимости доли

Коммерческий закон о требованиях к структуре собственного капитала ООО и АО Собственный капитал фирмы должен быть больше, чем основной капитал. Если из за убытков на фирме собственный капитал < основного капитала, то возникает запрет на выплаты участникам, в т.ч. запрет на выплату ранее начисленных дивидендов. Требование №1 Ст. 161, ст. 182 Убытки фирмы не должны превышать половины основного капитала. Если убытки > ½ основного капитала, то следует принять меря по финансовому оздоровлению фирмы. Требование №2 Ст. 219, ст. 271 Сумма кредиторских долгов должна быть меньше суммы активов. Если «Кредиторы» > Активов, то есть собственный капитал со знаком «минус», то правление обязано подать заявление о неплатежеспособности фирмы. Требование №3

Приобретение имущества от участников SIA и AS (ст. 1391 КЗ) и заинтересованных лиц Определение существенности стоимости имущества (5% от ОК) в первые два года деятельности Протокол собрания с акцептом • Исключения: • -получение имущества бесплатно • Аукцион; • Биржа; • По решению суда. • С 21.05.04 г. – имущество приобретенное в рамках обычной коммерческой деятельности по обычным ценам Оценка имущества по ст. 154 К3

Проблемы начисления и выплаты дивидендов в SIA и AS (Ст. 161) Дивиденды запрещено начислять, если СК< ОК Дивиденды (в т.ч.прошлых лет) запрещено выплачивать, если СК< OK Статья 161. Дивиденды (4) Дивиденды не разрешается устанавливать, начислять и выплачивать, если из годового отчета следует, что собственный капитал общества меньше основного капитала. (часть 4 в ред. законов от 01.03.2002; 07.05.2004) • Пример: • ОК = 10 000 • Рез. = нет • Н Пр. прошлых лет = -3 000 • Нер. приб. отч. года = 2 000 Пример: ОК = 10 000 Рез. = 0 Н Пр. = -1000 Соб.капитал = 9 000 СК = 9 000 Дивиденды прошлых лет = 6 000 См. мнение А. Струпиша Bilance, 2004., №4

Ограничения по выплате денежных средств участникам SIA и AS (Ст. 182, ч. 3) Выплаты запрещены, если СК<ОК. • Выплаты участникам: • Дивиденды • Стоимость доли (акции) • при снижении осн.капитала • Ликв. Квота (см. Ст. 191, 353 КЗ) С 21.05.04 г.: это условие не распространяется на случаи ликвидации общества Статья 182. Выплата денежных средств общества участникам (3) Не разрешается производить выплаты участникам, если собственный капитал общества на момент завершения отчетного года составляет менее или в результате таких выплат стал бы менее размера основного капитала. Это условие не распространяется на случаи ликвидации общества. (часть 3 в ред. законов от 01.03.2002; 07.05.2004)

Статья 271. Созыв собрания акционеров, если общество потерпело убытки. Если убытки общества превышают половину от основного капитала общества или же у общества констатированы или угрожают наступить признаки неплатежеспособности, правление извещает об этом совет и созывает собрание акционеров, на котором представляет объяснения. Собрание принимает решение о прекращении деятельности и ликвидации, реорганизации общества, изменениях в основном капитале или принимает другое решение об улучшении хозяйственного положения общества

Убытки более половины основного капитала SIA (Ст.219) AS (Ст. 271) Доложить о причинах убытков • Доложить и применять срочные меры: • Ликвидация или реорганизация • Повысить основной капитал • Снизить основной капитал • Прочие меры: взыскать убытки с виновных, покрыть убытки резервами, подарить фирме деньги, имущество или долги и др. • Объявить неплатежеспособность (если есть признаки) У участников собрания – шанс взыскать убытки с правления и совета (ст.169)

Признаки неплатежеспособности Экономические Юридические • Активы меньше суммы кредиторских долгов (отрицат. собств. капитал) • Долги просрочены и кредитор предупредил о намерении подать иск в суд. • Низкая ликвидность • Нерентабельная деятельность • Неустойчивое финансовое положение Последствия: Утрата партнеров и инвесторов Последствия: Неплатежеспособность, управление администратором, мировое соглашение, или санация или ликвидация через банкротство • Срочное исправление баланса (без налогов) • Увеличение стоимости долгосрочных вложений (переоценка). • Увеличение собственного капитала за счет других резервов • Капитализация кредиторских долгов • Цессия ненадежных дебиторских долгов кредиторам общества • с последующим зачетом

Проценты в Гражданском законе (ГЗ) Предусмотренные в договоре Не предусмотренные в договоре Законом предусмотрены случаи, когда проценты начисляются без договоренности, по закону (ст.1765): 6% в год и 12% в год. Первый (главный) случай – просрочкаплатежа. Величина и сроки выплаты процентов определяются сторонами ГЗ о просрочке платежей по коммерческим сделкам (поставка товара, оказание услуг, займ для коммерческой деятельности). • ВАЖНО • Проценты по закону можно требовать только вместе с главным долгом. Если долг принят без оговорки, требовать законных процентов нельзя. • Начисление (прирост) процентов (и по договору, и по закону) прекращается, если сумма неуплаченных процентов достигает суммы основного долга.

Если в договоре о поставке, купле товара или оказании услуги не имеется соглашения • о сроке уплаты возмещения, причем должник, обязательство которого подлежит • исполнению, не получив напоминания откоедитора или его заместителя ранее, • просрочка должника со всеми ее последствиями наступает сама по себе, если • должник не произвел оплату в течении 30 дней со: • Дня получения счета или другого равноценного платежного требования; • Дня получения товара или услуги, если время получения счета или другого • равноценного платежного требования точно не известно или если жолжник получает • счет или другое равноценное платежное требование ранее товара или услуги. • Дня предусмотренного законом или договором принятия или проведения • проверки (осмотра) для установления соответствия товара или услуги условиям • договора, и должник получает счет или другое равноценное платежное требование • в этот день или до него. Просрочка (1652 ГЗ)