Download

1 / 35

380 likes | 565 Views

บทที่ 3 (1) ความเท่าเทียมของภาษีกรณีศึกษาภาระแท้จริงของภาษี : Tax Incidence. บทนำ. คำถามภาระภาษีที่แท้จริงคือ ใครเป็นผู้ที่รับภาระภาษีที่แท้จริง ? Tax incidence คือการประเมินหาว่าใคร จะเป็นบุคคลธรรมดาหรือนิติบุคคล ที่เป็นผู้บริโภคหรือผู้ผลิต ที่รับภาระภาษีที่แท้จริง

E N D

บทที่ 3 (1)ความเท่าเทียมของภาษีกรณีศึกษาภาระแท้จริงของภาษี: Tax Incidence

บทนำ • คำถามภาระภาษีที่แท้จริงคือ ใครเป็นผู้ที่รับภาระภาษีที่แท้จริง? • Tax incidence คือการประเมินหาว่าใคร จะเป็นบุคคลธรรมดาหรือนิติบุคคล ที่เป็นผู้บริโภคหรือผู้ผลิต ที่รับภาระภาษีที่แท้จริง • ซึ่งความคิดของภาระภาษีอาจมีมุมมองที่แตกต่างกันระหว่างผู้ออกกฎหมายกับประชาชน เช่น การขึ้นภาษีเงินได้นิติบุคคล ที่รัฐบาลอาจกล่าวว่านิติบุคคลเป็นผู้รับภาระ แต่ผู้ผลิตอาจอ้างว่าในที่สุดก็จะผลักภาระให้แก่ เจ้าของปัจจัยการผลิตที่ใช้ก็ได้ • ดังนั้นการศึกษาเรื่องภาระภาษีที่แท้จริง จึงพิจารณาเหตุผลและเงื่อนไขที่ก่อให้เกิดการผลักภาระภาษีว่าขึ้นกับปัจจัยอะไร และมีอิทธิพลมากน้อยแค่ไหน

บทนำ • แม้จะมีความชัดเจนในกฎหมายหรือระเบียบวิธีการจัดเก็บภาษีที่ทำให้เห็นผู้ที่จ่ายภาษีได้ง่าย แต่การตอบสนองต่อภาระภาษีที่นำมาใช้ของตลาดที่ประกอบทั้งผู้บริโภคและผู้ผลิตที่แตกต่างกันทำให้ภาระที่แท้จริงกำหนดได้ยากลำบาก

บทนำ • ตัวอย่างในกรณีของประเทศไทยที่มีสัดส่วนของภาษีทางอ้อม โดยเฉพาะภาษีมูลค่าเพิ่มสูง ทำให้เห็นว่าภาระที่แท้จริงนั้นอาจไม่ใช่ผู้ที่จ่ายภาษีเพื่อการแลกเปลี่ยน

บทนำ • เป้าหมายการศึกษาในบทนี้คือการวิเคราะห์หา ”เท่าเทียมของภาษี” โดยมีหัวข้อศึกษาคือ • การศึกษากรณีดุลยภาพบางส่วน ที่ต้องมี กฎของภาระภาษี Three rules of tax incidence • การวิเคราะห์ดุลยภาพทั่วไปของภาระภาษี General equilibrium tax incidence

กฎ 3 ข้อของภาระภาษี • กฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริง • มิติด้านของตลาด (side of market) ที่มีจัดเก็บภาษีไม่มีส่วนเกี่ยวข้องกับการกระจายตัวของภาระภาษี • หากใคร (ผู้ผลิตหรือผู้บริโภค) มีความยืดหยุ่นน้อย (Inelasticity) ก็จะเป็นฝ่ายที่ต้องรับภาระภาษีมากกว่า

กฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริงกฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริง • Statutory incidenceคือภาระภาษีที่เป็นจำนวนเงินภาษีที่จ่ายให้แก่รัฐบาลตามกฎหมายที่กำหนดการจัดเก็บจากผู้อยู่ในข่ายเสียภาษี • ตัวอย่างภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีน้ำมัน เป็นต้น • Economic incidenceคือภาระภาษีที่วัดจากการเปลี่ยนแปลงขนาดของทรัพยากรระหว่าง economic agent ที่เป็นผลจากที่มีการเก็บภาษี • เช่นการเก็บภาษีน้ำมันดีเซลเพิ่มขึ้น 1 บาท ทำให้ผู้ประกอบการขนส่งผลักภาระในรูปของราคาค่าโดยสารเพิ่มขึ้น 10 %

กฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริงกฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริง • เมื่อเก็บภาษีจากผู้ผลิต ทำให้ผู้ผลิตสามารถเพิ่มราคาสินค้าที่ขายเพื่อเป็นการชดเชยภาระภาษีที่เพิ่มขึ้น กระบวนการนี้คือวิธีการผลักภาระภาษีของผู้ผลิต นั่นคือ • ภาระภาษีผู้ผลิต = (pretax price – posttax price) + tax payments of producers (ภาษีจ่ายโดยผู้ผลิต) • เมื่อเก็บจากผู้บริโภค ผู้บริโภคจะผลักภาระโดยการไม่ยอมรับราคี่กำหนดใหม่ ทำให้ราคาสินค้าต้องลดลงเพื่อจูงใจให้ซื้อ ภาระจึงกลับไปสู่ผู้ขาย • ภาระภาษีผู้บริโภค คือ: • ภาระภาษีผู้บริโภค = (posttax price – pretax price) + tax payments of consumers (ภาษีจ่ายโดยผู้บริโภค)

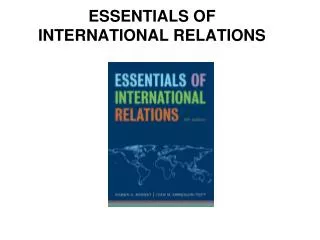

The burden of the tax is split between consumers and producers (a) (b) Price per gallon (P) Price per gallon (P) การขึ้นภาษี 0.50 shifts the effective supply curve. S2 Initially, equilibrium entails a price of 1.50 and a quantity of 100 units. S1 S1 B 2.00 C Consumer burden = 0.30 P2 = 1.80 P1 =1.50 P1 =1.50 A A 0.50 Supplier burden = 0.20 D D Q1 = 100 Q2 = 90 Quantity in billions of gallons (Q) Quantity in billions of gallons (Q)

กฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริงกฎหมายหรือระเบียบของการจ่ายภาษีไม่ได้แสดงผู้รับภาระภาษีที่แท้จริง • จากรูปราคาที่ดุลยภาพของตลาดคือ 1.50 บาทต่อ gallon และปริมาณดุลยภาพคือ 100 gallons • เมื่อมีการเก็บภาษีเพิ่มขึ้น 0.50ทำให้ marginal costsของผู้ผลิตเพิ่มขึ้นไปเป็น supply curve S2 • ที่ราคาตลาด ณ ดุลยภาพมี excess demand จำนวน 20 gallons; ราคาเพิ่มเป็น 1.80 ที่ทำให้ตลาดกลับมาได้ดุลยภาพใหม่

ราคาของน้ำมันที่เพิ่มขึ้นจึงมีผล สอง ประการ: • ทำให้ราคาตลาดเปลี่ยนแปลง • ผู้ผลิตต้องจ่ายภาษีให้แก่รัฐบาล • จากสมการ • ภาระภาษีผู้บริโภค = (posttax price – pretax price) + ภาษีจ่ายโดยผู้บริโภค ดังนั้น • ภาระภาษีผู้บริโภค = (1.80 - 1.50) + 0 = 30 • ภาระภาษีผู้ผลิต = (pretax price – posttax price) + ภาษีจ่ายโดยผู้ผลิต ดังนั้น • ภาระภาษีผู้ผลิต = (1.50 - 1.80) + 0.50 = 20

จากการวิเคราะห์พบว่าผู้ผลิตจะไม่รับภาระตามจำนวนภาษีที่จ่าย แต่จะเป็นจำนวนที่น้อยกว่า เพราะบางส่วนของภาษีจะถูกผลักให้กับผู้บริโภคในรูปของราคาที่เพิ่มสูงขึ้น • ส่วนต่างของราคาที่เกิดจากภาษีนี้เรียกว่า tax wedgeซึ่งคือราคาที่แตกต่างกันระหว่างผู้ผลิตและผู้บริโภค • ในกรณีนี้คือส่วนต่างระหว่างราคาที่ผู้บริโภคจ่ายที่ 1.80 และที่ผู้ผลิตได้รับที่ 1.30

คำถามผลลัพธ์จะแตกต่างไปหรือไม่ หากเก็บภาษีกับผู้บริโภคแทนที่จะเก็บจากผู้ผลิต

The economic burden of the tax is identical to the previous case. Price per gallon (P) S Imagine imposing the tax on demanders rather than suppliers. The new equilibrium price is $1.30, and the quantity is 90. The quantity is identical to the case when the tax was imposed on the supplier. Consumer burden A P1 = 1.50 Supplier burden P2 = 1.30 C B 1.00 0.50 D2 D1 Quantity in billions of gallons (Q) Q2= 90 Q1 = 100

ดุลยภาพตลาดเริ่มต้นที่ปริมาณ 100 gallons ณ ราคาขายที่ 1.50 บาท/gallon. • แม้ความอยากจะจ่ายให้แก่ผู้ผลิตไม่เปลี่ยนแปลง แต่การเพิ่มภาษีอีก gallon ละ 0.50 บาท ทำให้ความอยากจะจ่ายของผู้บริโภค หรือ consumers’ willingness ที่ให้กับผู้ผลิตลดลง 0.50 บาท (เพราะผู้บริโภคต้องรับภาระจ่ายภาษีให้กับรัฐบาล) ดังนั้นเส้นdemand curve shifts เป็น D2 • ณ ราคาดุลยภาพของตลาด จะมี excess supply ของน้ำมัน ผู้ผลิตจึงต้องลดราคาลดเหลือ 1.30 บาทเพื่อขจัดส่วนเกินของ

ทำนองเดียวกัน ภาษีน้ำมันมีผลสองอย่าง: • ทำให้ราคาตลาดเปลี่ยนแปลง • ผู้บริโภคต้องจ่ายภาษีให้แก่รัฐบาล • ภาระภาษีผู้บริโภค= (posttax price – pretax price) + ภาษีจ่ายให้แก่รัฐบาลโดยผู้บริโภค • ภาระภาษีผู้บริโภค = (1.30 - 1.50) + 0.50 = 0.30 • ภาระภาษีผู้ผลิต= (pretax price – posttax price) + ภาษีที่จ่ายโดยผู้ผลิต • ภาระภาษีผู้ผลิต= (1.50 – 1.30) + 0 = 0.20

มิติด้านของตลาดที่มีจัดเก็บภาษีไม่มีส่วนเกี่ยวข้องกับการกระจายตัวของภาระภาษีมิติด้านของตลาดที่มีจัดเก็บภาษีไม่มีส่วนเกี่ยวข้องกับการกระจายตัวของภาระภาษี • ข้อสังเกตภาระภาษีจะเท่ากันทั้งสองกรณีไม่ว่าจะจัดเก็บจากฝ่ายใด • กรณีศึกษานี้จึงสรุปได้ว่าการเก็บภาษีไม่ว่าจะดำเนินการจากด้านไหนไม่มีผลต่อการกระจายของภาระภาษี

มิติด้านของตลาดที่มีจัดเก็บภาษีไม่มีส่วนเกี่ยวข้องกับการกระจายตัวของภาระภาษีมิติด้านของตลาดที่มีจัดเก็บภาษีไม่มีส่วนเกี่ยวข้องกับการกระจายตัวของภาระภาษี • การเก็บภาษีที่เป็นอยู่ในตลาดเดี่ยว (Partial equilibrium) จะมีผลต่อราคาสองประเภท • ราคารวม gross priceคือราคาในตลาด • ราคาหลังหักภาษี after-tax priceคือราคารวม หัก ด้วย ภาษี (กรณีที่เก็บภาษีจากผู้ผลิต) หรือบวกจำนวนภาษี (กรณีที่เก็บจากผู้บริโภค)

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • ความยืดหยุ่นของเส้น supply and demand จะมีผลกับภาระภาษีที่แต่ละฝ่ายจะได้รับ • โดยทั่วไปหากฝ่ายใดมีความยืดหยุ่นมาก (elastic) จะพยายามหลบเลี่ยงภาระภาษีได้ง่ายกว่ากรณีที่มีความยืดหยุ่นต่ำ(inelastic)

ตัวอย่าง ราคาต่อแกลอน(P) D S2 S1 P2 = 2.00 ด้วยperfectly inelastic demand, ผู้บริโภคจะรับภาระภาษีทั้งหมด Consumer burden P1 = 1.50 0.50 ปริมาณ(Q) Q1 = 100

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • จากรูปดุลยภาพใหม่มีราคาตลาดที่ 2 บาท การเก็บภาษีที่ 0.5 บาททำให้ราคาเพิ่มขึ้นเต็มที่ที่ 0.50 บาท จากราคาเดิมConsumer tax burden = (posttax price – pretax price) + tax payments of consumers • Consumer tax burden = (2.00 - 1.50) + 0 = 0.50 บาท • Producer tax burden = (pretax price – posttax price) + tax payments of producers • Producer tax burden = (1.50 - 2.00) + 0.50 = 0

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • ข้อสังเกต: แม้ว่าภาษีจะถูกจัดเก็บจากด้านผู้ผลิตก็ตาม แต่ภาระภาษีที่แท้จริงจะถูกผลักให้แก่ผู้บริโภคเต็มจำนวน • Full shiftingคือกรณีที่ฝ่าหนึ่งฝ่ายใดที่เกี่ยวข้องกับการแลกเปลี่ยนต้องรับภาระภาษีทั้งหมด จากกรณีตัวอย่างพบว่า • การที่มี perfectly inelastic demand ผู้บริโภคจะรับภาระภาษีทั้งหมด

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • กรณีที่มี perfectly elastic ของผู้บริโภค

ตัวอย่างที่ 2 Price per gallon (P) S2 S1 0.50 With perfectly elastic demand, producers bear the full burden. D P1 = 1.50 Supplier burden 1.00 Quantity in billions of gallons (Q) Q2 = 90 Q1 = 100

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • ราคาดุลยภาพของตลาดอยู่ที่ 1.50 ณ ราคาเริ่มต้นเดิม • Consumer tax burden = (posttax price – pretax price) + tax payments of consumers • Consumer tax burden = (1.50 - 1.50) + 0 = 0 • Producer tax burden = (pretax price – posttax price) + tax payments of producers • Producer tax burden = (1.50 - 1.50) + 0.50 = 0.50

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • ในกรณีนี้ผู้ผลิตรับภาระภาษีทั้งหมด เพราะผู้บริโภคสามารถหลบเลี่ยงการจ่ายภาระภาษี โดยการหยุดซื้อสินค้าที่ถูกเก็บนั้น (เพื่อเลี่ยงราคาที่สูงขึ้น) • ข้อสรุป: • ฝ่ายใดมี inelasticity ไม่ว่าจากด้าน supply หรือ demand จะเป็นผู้ที่รับภาระภาษี • แต่หากมี elasticity ไม่ว่าจากด้าน supply หรือ demand จะทำให้สามารถเลี่ยงภาระภาษีได้

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • คุณลักษณะของ Demand ที่มีความยืดหยุ่นมากคือเมื่อมีความสามารถในการหาสินค้าทดแทนได้ง่าย (ตัวอย่าง อาหาร เสื้อผ้า ฯลฯ) • Demand ที่มีความยืดหยุ่นต่ำคือเมื่อมีความสามารถในการหาสินค้าทดแทนได้ยาก(เช่น ยารักษาโรค น้ำมันเชื้อเพลิง) • กรณี Supply ที่มีความยืดหยุ่นมาก เกิดขึ้นเมื่อผู้ผลิตมีทางเลือกในการผลิตหรือใช้ปัจจัยการผลิตได้หลายชนิด เช่น การผลิตเสื้อผ้า อาหาร • Supply ที่มีความยืดหยุ่นต่ำ คือการผลิตที่หาปัจจัยการผลิตยากหรือจำกัด หรือมีเทคโนโลยีการผลิตที่เฉพาะสินค้า เช่น ผลงานศิลปะ ที่ดิน เป็นต้น

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • กรณีศึกษา: ให้ demand คงที่ และมี supply ที่เป็น inelastic ซึ่งผลที่ได้คือ ภาระภาษีจะตกกับผู้ผลิตเป็นจำนวนมาก

ตัวอย่าง More inelastic supply, smaller consumer burden. More elastic supply, larger consumer burden. (a) เก็บภาษีกับผู้ผลิตเหล็ก ที่มีทางเลือกปัจจัยการผลิตต่ำ (b) เก็บภาษีกับผู้ขายสินค้าทั่วไปที่มีทางเลือก หาสินค้ามาขายได้ง่าย P P S2 S1 Tax S2 B B P2 P2 Tax Consumer burden Consumer burden S1 A P1 A P1 D D Q Q Q2 Q1 Q2 Q1

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • จากรูป a เมื่อมีการเก็บภาษีกับผู้ผลิตที่มีเส้น supply แบบ inelastic – กรณีนี้คือพ่อค้าที่มี การผลิตที่ต้องใช้ fixed capital investment ในที่นี้คือวัตถุดิบ แร่เหล็ก--ผู้บริโภคจะจ่ายภาระภาษีที่เพิ่มขึ้นเพียงเล็กน้อยเท่านั้น แต่ส่วนใหญ่ของภาระภาษีจะรับโดยผู้ผลิต เพราะไม่มีทางเลือกในการผลิตมากนัก • ในรูป bที่มี elastic supply ผู้บริโภคจะรับภาระภาษีเป็นส่วนใหญ่

ความยืดหยุ่นของเส้น supply and demand กับภาระภาษี • การศึกษาเรื่องภาระภาษีจะสนใจผลด้านราคาเป็นสำคัญ การเปลี่ยนแปลงด้านปริมาณที่เกิดขึ้นไม่เป็นสาระสำคัญ • เหตุผลที่ไม่สนใจปริมาณการบริโภค เพราะณ ดุลยภาพทั้งเก่า และใหม่ ผู้บริโภคไม่รู้สึกแตกต่างระหว่างจ่ายเงินเพื่อสินค้าที่ถูกเก็บภาษีมากขึ้น หรือนำเงินไปใช้จ่ายกับสินค้าอื่นแทน

ราคา S ภาระภาษีรับโดยผู้ผลิตทั้งหมด P1 P2 ภาษี D1 D2 Q1 ปริมาณ

ราคา S2 D S1 ภาษี P2 ภาระภาษีรับโดยผู้บริโภคทั้งหมด P1 Q1 ปริมาณ

จากรูปยิ่งเส้น supply มีความยืดหยุ่นมากเท่าไร ภาระภาษีในรูปของราคาสินค้ายิ่งถูกผลักให้ผู้บริโภคมากขึ้นเท่านั้นในรูปราคาที่สูงขึ้น ราคา S12 S11 S22 P3 S21 ภาษี P2 P1 D1 Q1 ปริมาณ

จากรูปยิ่งเส้น Demand มีความยืดหยุ่นมาก จะสามารถผลักภาระภาษีให้ผู้ผลิตในรูปของราคาสินค้าที่ลดลงได้มากขึ้น ราคา S1 E0 P1 P2 E1 ภาษี D1 P3 E2 D2 D2 D1 Q3 Q2 Q1 ปริมาณ