Download

1 / 18

180 likes | 302 Views

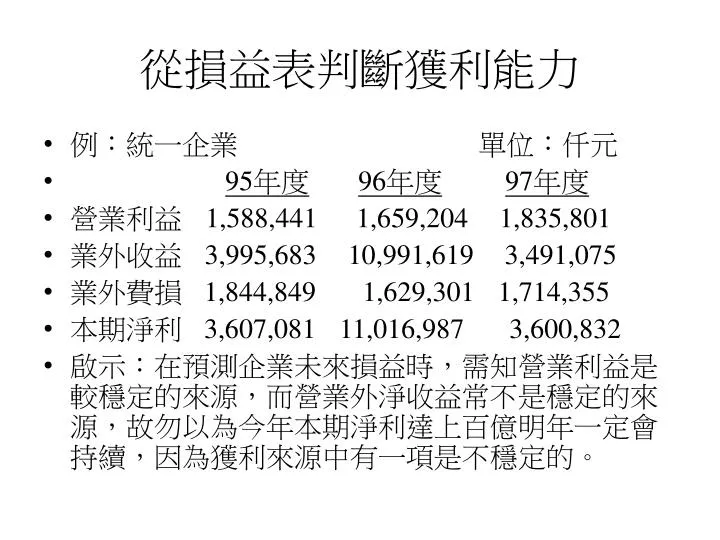

從損益表判斷獲利能力. 例:統一企業 單位:仟元 95 年度 96 年度 97 年度 營業利益 1,588,441 1,659,204 1,835,801 業外收益 3,995,683 10,991,619 3,491,075 業外費損 1,844,849 1,629,301 1,714,355 本期淨利 3,607,081 11,016,987 3,600,832

E N D

從損益表判斷獲利能力 • 例:統一企業 單位:仟元 • 95年度96年度97年度 • 營業利益 1,588,4411,659,2041,835,801 • 業外收益 3,995,68310,991,6193,491,075 • 業外費損 1,844,8491,629,3011,714,355 • 本期淨利 3,607,08111,016,987 3,600,832 • 啟示:在預測企業未來損益時,需知營業利益是較穩定的來源,而營業外淨收益常不是穩定的來源,故勿以為今年本期淨利達上百億明年一定會持續,因為獲利來源中有一項是不穩定的。

獲利能力指標-EPS • 詳課本9-5 p. 316 • 練習題 p.336

財務比率在銀行的運用 • 銀行徵信報告格式說明

獲利能力分析(補充) 第九章9-6 ,9-7 從另一種角度分析企業獲利

另一種角度暸解劍湖山世界的損益表,及分析其獲利問題。另一種角度暸解劍湖山世界的損益表,及分析其獲利問題。

財務會計及管理會計(企業的兩套會計資訊系統)財務會計及管理會計(企業的兩套會計資訊系統) • 財務會計:提供企業資訊給外部使用人(投資人及銀行)以幫助其做投資及授信決策。 • 管理會計:提供企業資訊給內部使用人(管理階層)以幫助其做經營規劃決策。

財務會計及管理會計對企業營業費用資訊的搜集與處理方式財務會計及管理會計對企業營業費用資訊的搜集與處理方式 • 財務會計及管理會計對費用的分類方式不同。 • 財務會計:主要將費用依照功能分類彙整。例如:區分為銷貨成本、推銷費用、管理與總務費用及研究發展成本等。這種分類方式讓使用人一目瞭然知道經費用途,用去做什麼事情(功能)。(依鄭丁旺中會)

財務會計及管理會計對企業營業費用資訊的搜集與處理方式財務會計及管理會計對企業營業費用資訊的搜集與處理方式 • 管理會計:將費用依照Cost Behavior( ?)分類,可區分為 及。 • 固定成本:一段時間中,不隨產量或銷量之變動而變動之成本。例: 圖: • 變動成本:一段時間中,會隨產量或銷量之變動而變動之成本。例: 圖: • 註:管理會計進行此類分析時,通常假設產量=銷量

財務會計及管理會計所編製損益表之比較 • 財務會計管理會計 • 損益表損益表 一年 • 營業收入 營業收入 (P×Q) • - 營業成本 -總變動成本 (UC×Q) • 營業毛利 總邊際貢獻 • - 推銷費用 -固定成本 FC • - 管理費用 營業利益 • - 研發成本 • 營業利益

財務會計及管理會計所編製損益表之比較 • 以買賣業為例: • 財務會計管理會計 • 營業成本 變動成本 • 銷售佣金 變動成本 銷售人員底薪 固定成本 銷售運輸車輛折舊 固定成本 • 管理部門員工薪資 固定成本 辦公大樓折舊 固定成本

管理會計可以另一種角度分析企業獲利能力 • 將費用區分為固定成本及變動成本的作法能引出以下兩種分析方式(思考獲利能力的方式) • 損益兩平點分析:多少銷售額或銷售量可以不賺不賠(找出損益兩平點) • 營業槓桿分析:企業使用固定成本的程度大或小(財務管理課程會有更深入的介紹)

損益兩平點分析 • 1. 為何要找出損益兩平點(Breakeven Point)? 2. 如何找出損益兩平銷售量(單位)? (1)需要估計P、UVC及FC (2)P×Q=UVC×Q+FC ( P-UVC)×Q= FC QB/E = FC/ ( P-UVC) = FC/單位邊際貢獻

損益兩平點分析 • 如何找出損益兩平銷售量(單位)? • 例:在崑山科大旁開冰果室,但假設只賣一種冰。估計每碗冰的售價為20元,單位變動成本(紅豆、牛奶及冰的成本)為5元,固定成本(店租,店長薪水等)為每月18,000元,試問損益兩平銷售量為何? • 計算: • 圖示:

損益兩平點分析 • 如何找出損益兩平銷售收入( SalesB/E,元)? (1)需要估計P、UVC及FC (2)QB/E = FC/ ( P-UVC ) (3)QB/E = FC/ P(1- UVC /P) (4)QB/E× P= FC/ (1- UVC /P) (5)SalesB/E= FC/ (1- UVC/P) (6)SalesB/E= FC/ (1-變動成本率) (7)SalesB/E= FC/邊際貢獻率 變動成本率:銷貨每收一元所要支付的變動成本 承前例:變動成本率=5/20=0.25/1

損益兩平點分析 • 如何找出損益兩平銷售收入( SalesB/E,元)? SalesB/E= FC/ (1-變動成本率) SalesB/E= FC/邊際貢獻率 邊際貢獻率意義:每收到一元扣掉付出的變動成本後所剩下的部份 承前例:邊際貢獻率=1-0.25=0.75 SalesB/E = FC/ (1-變動成本率) = 18,000/( 1-0.25 )= 24,000元 意義:

損益兩平點分析之運用 • 損益兩平分析: • (1)損益兩平點:可找出不賺不賠的銷售 量(額) • (2)利潤規劃:可找出若要達到某預計 (稅前)純益,需要達到多少銷售量 (額)

運用損益兩平點分析於利潤規劃 (1)需要估計P、UVC及FC (2)P×Q=UVC×Q+FC+Profit ( P-UVC)×Q= FC +Profit QB/E =( FC+Profit)/(P-UVC) = (FC +Profit )/單位邊際貢獻 (3)SalesB/E =(FC +Profit )/ (1-變動成本率) = (FC +Profit)/邊際貢獻率

營業槓桿分析 • 營業槓桿:企業使用固定成本(如機器設備)於營運中 • 營業槓桿程度大:多使用機器設備等(產生固定成本) • 營業槓桿程度小:多使用直接人工(按件計酬)等(產生變動成本) • 營業槓桿程度對企業獲利能力的影響: (1)營業槓桿程度大:大賺大賠,風險高 (2)營業槓桿程度小:小賺小賠,風險小 財務管理課程將有深入介紹 例:劍湖山世界、台灣高鐵等