Download

1 / 32

320 likes | 806 Views

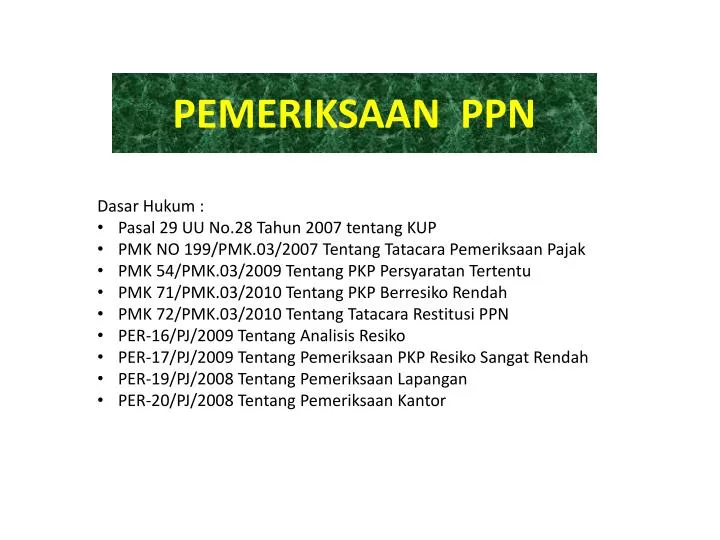

PEMERIKSAAN PPN. Dasar Hukum : Pasal 29 UU No.28 Tahun 2007 tentang KUP PMK NO 199/PMK.03/2007 Tentang Tatacara Pemeriksaan Pajak PMK 54/PMK.03/2009 Tentang PKP Persyaratan Tertentu PMK 71/PMK.03/2010 Tentang PKP Berresiko Rendah

E N D

PEMERIKSAAN PPN • DasarHukum : • Pasal 29 UU No.28 Tahun 2007 tentang KUP • PMK NO 199/PMK.03/2007 TentangTatacaraPemeriksaanPajak • PMK 54/PMK.03/2009 Tentang PKP PersyaratanTertentu • PMK 71/PMK.03/2010 Tentang PKP BerresikoRendah • PMK 72/PMK.03/2010 TentangTatacaraRestitusi PPN • PER-16/PJ/2009 TentangAnalisisResiko • PER-17/PJ/2009 TentangPemeriksaan PKP ResikoSangatRendah • PER-19/PJ/2008 TentangPemeriksaanLapangan • PER-20/PJ/2008 TentangPemeriksaan Kantor

PEMERIKSAAN • Serangkaiankegiatanmenghimpundanmengolah data, keterangan, dan/ataubuktiyang dilaksanakansecaraobjektifdanprofesionalberdasarkansuatustandarpemeriksaanuntukmengujikepatuhanpemenuhankewajibanperpajakandan/atauuntuktujuan lain dalamrangkamelaksanakanketentuanperaturanperundang-undanganperpajakan.. JENIS PEMERIKSAAN PEMERIKSAAN KANTOR Pemeriksaan yang dilakukandikantorDirektoratJenderalPajak. PEMERIKSAAN LAPANGAN Pemeriksaan yang dilakukanditempatkedudukan, tempatkegiatanusahaataupekerjaanbebas, tempattinggalWajibPajak, atautempat lain yang ditentukanolehDirekturJenderalPajak. Unit PelaksanaPemeriksaan • DirektoratPemeriksaandanPenagihan; • Kantor Wilayah; • Kantor PelayananPajak; • TenagaAhlidiluar DJP yang ditunjukoleh DJP.

KETIDAKPATUHAN PKP 1. Alamat / tempatkedudukanWajibPajak (PKP), alamatPengurusPalsu, tidakjelas, tidaksesuaidenganpengukuhanatauseringpindahalamat. 2. KegiatanWajibPajak (PKP) tidakada, tidakjelas, atautidaksesuaidenganpengukuhan. • WajibPajakmelakukankegiatansebagai PKP tetapibukan/tidak/belumdikukuhkansebagai PKP. • Merendahkan/tidakmelaporkanPajakKeluaranatas BKP/JKP misalnyadengancara: (1) Merendahkan/tidakmelaporkanhasilpenyerahan BKP/JKP secaralengkap. (2) Melaporkanekspor yang sebenarnyaadalahpenjualanlokal. (3) Tidakmemungut/menyetor PPN Keluaranataspenyerahanbarangdanjasa yang sebenarnyaterutang PPN. (4) MenundapelaporanPajakKeluaran. (5) Merendahkanharga yang tercantumdalamfakturpajakdarihargapenyerahan yang sebenarnya. (6) Menggunakanrekeningpiutangpemegangsahamsebagaipenerimaandaripenjualan. (7) Membuatreturpenjualanfiktif. (8) Tidakmelaporkanpemakaiansendiridanpemberiancuma-cumaatas BKP/JKP. (9) Melakukaneksporfiktif (nama, alamat, NPWP dannilaibarangfiktif). (10)tidakmenunjukkan/meminjamkanseluruhRekening Koran yang menampungseluruhhasilpenjualan BKP/JKP. 5. Melakukankesalahanakuntansiataurekayasapembukuan. 6. MengkreditkanPajakMasukandari PKP fiktifatauPengusahaPenerbitFakturPajakbermasalah. 7. MengkreditkanFakturPajakMasukan yang cacat.

KETIDAKPATUHAN PKP • MeninggikanPajakMasukandengancara: • Meninggikanhargapembelianimpormaupunlokal. • MengkreditkanPajakMasukandaripembelianbarang-barang yang tidakmempunyaihubunganlangsungdengankegiatanusahadanfakturpajakmasukanlainnyasebagaimanadimaksudPasal 9 ayat 8 UU Nomor 18 Tahun 2000. • Meninggikanharga yang tercantumdalamfakturpajakdarihargabeli yang sebenarnya. • Melaporkanpembelianbarangdari non-PKP menjadipembeliandari PKP ataudengancaramendapatkanfakturpajakmasukan yang tidakdilakukandalamtransaksiperolehan BKP/JKP. • MengkreditkanPajakMasukan yang masapajaknyatidaksamasebagaimanadimaksuddalamPasal 9 ayat (9) UU Nomor 18 Tahun 2000. • MengkreditkanfakturpajakMasukanlebihdarisatu kali. • Mengkreditkanfakturpajakbermasalah, misalnyadalamusahaekspor- impordanperdagangan. • MengkreditkanfakturpajakdariPengusaha yang tidakdikukuhkansebagai PKP. • MengkreditkanPajakMasukanatasbarang-barang modal dimanaPajakMasukandimaksud (padasisi lain) jugadiperhitungkansebagaisalahsatukomponenhargaperolehan (costs) harta yang disusutkandan/ataumengkreditkanPajakMasukandimanaPajakMasukandimaksudjugadiperhitungkansebagaisalahsatukomponenbiaya (expenses) yang dibebankanpadaperiodeterjadinya. • MencatatpembeliandariPengusahabukan PKP danataspembeliantersebutfakturPajakMasukannyabermasalah. • Tidakmelaporkan nota returpembeliandalam SPT Masa PPN. • Melakukanpenyerahanbarangimporilegaldenganmemungut PPN, danmengkreditkanfakturPajakMasukanbermasalah. • MencarifakturPajakkeluarandari PKP penjual (misalnyasektorperdagangan) atastransaksi yang dilakukan yang seharusnyatidakterutang PPN. • Mengkreditkan PPN Impor yang dilakukanolehImportiratasbarang indent yang hanyamendapatkan fee seolah-olahbarangimportersebutmilikimportirsendiri.

PEMERIKSAAN PPN Tujuan Lain MengujiKepatuhan WP 1. PengukuhanataupencabutanpengukuhanPengusahaKenaPajak; 2. Pencocokan data dan/ ataualatketerangan; 3. PenentuansatuataulebihtempatterutangPajakPertambahanNilai. SPT Masa PPN tidakdisampaikan; SPT Masa PPN terlambat (sudahSuratTeguran); Penggabungan, Peleburan, Pemekaran, Likuidasi, Pembubaran; AnalisisResikoatas SPT Masa PPN N/KB berindikasiadakewajibanpajak yang tidakdipenuhi Pemeriksaan Kantor / Lapangan PemeriksaanLapangan 1. PermohonanRestitusi PPN; 2. SPT LB, termasuk yang telahdiberikanPengembalianPendahuluanKelebihanPajak Pemeriksaan Kantor / Lapangan

SPT Masa PPN Lebih Bayar PengusahaKenaPajak PKP KriteriaTertentu (Psl. 17C UU KUP) PKP PersyaratanTertentu (Psl. 17D UU KUP) PKP BerresikoRendah (Psl. 9 (4c) UU PPN) PKP Lainnya Penelitian Pemeriksaan 1 blnsejakpermohonanditerimalengkap 12 blnsejakpermohonanditerima SuratKeputusanPengembalianPendahuluanKelebihanPembayaranPajak SKPLB / SKPKB / SKPN / STP DalamhalterdapatkompensasidariMasaPajaksebelum PKP menjadi PKP Tertentu / BerresikoRendah Pemeriksaanatas SPT Masa PPN yang LB nyadikompensasikan.

PKP KRITERIA TERTENTU (Psl. 17C UU KUP) • TepatwaktudalammenyampaikanSuratPemberitahuan; • Tidakmempunyaitunggakanpajakuntuksemuajenispajak, kecualitunggakanpajak yang telahmemperolehizinuntukmengangsurataumenundapembayaranpajak; • LaporanKeuangandiauditolehAkuntanPublikataulembagapengawasankeuanganpemerintahdenganpendapatWajarTanpaPengecualianselama 3 (tiga) tahunberturut-turut; dan • Tidakpernahdipidanakarenamelakukantindakpidanadibidangperpajakanberdasarkanputusanpengadilan yang telahmempunyaikekuatanhukumtetapdalamjangkawaktu 5 (lima) tahunterakhir. PKP PERSYARATAN TERTENTU (Psl. 17D UU KUP) • PengusahaKena, Pajak yang telahmenyampaikanSuratPemberitahuanTahunanPajakPenghasilandanSuratPemberitahuanMasaPajakPertambahanNilaidengan: • a. jumlahpenyerahanmenurutSuratPemberitahuanMasaPajakPertambahanNilaiuntaksuatuMasaPajak paling banyakRp 400.000.000,00 (empatratusjuta rupiah); dan • b. jumlahlebihbayarmenurutSuratPemberitahuanMasaPajakPertambahanNilai paling banyakRp 28.000.000,00 (duapuluhdelapanjuta rupiah).

PKP BERRESIKO RENDAH (Psl. 9 (4C) UU PPN) • Melakukankegiatan : a. eksporBarangKenaPajakBerwujud; b. eksporBarangKenaPajakTidakBerwujud; dan/atau c. eksporJasaKenaPajak d. penyerahanBarangKenaPajakdan/ataupenyerahanJasaKenaPajakkepadaPemungutPajakPertambahanNilai; • penyerahanBarangKenaPajakdan/ataupenyerahanJasaKenaPajak yang PajakPertambahanNilainyatidakdipungut; dan 2. TelahditetapkansebagaiPengusahaKenaPajakberisikorendah, denganmemenuhikriteria : • PengusahaKenaPajakmerupakan Perusahaan Terbuka yang paling sedikit 40% darikeseluruhansahamdisetornyadiperdagangkandi bursa efekdi Indonesia; • PengusahaKenaPajakmerupakanperusahaan yang sahammayoritasnyadimilikisecaralangsungolehPemerintahPusatdan/atauPemerintah Daerah; atau • produsenselainPengusahaKenaPajaksebagaimanadimaksudpadahuruf a danhuruf b, yang memenuhipersyaratantertentu, yaitu : 1) tepatwaktudalampenyampaianSuratPemberitahuanMasaPajakPertambahanNilaiselama 12 (duabelas) bulanterakhir, 2) nilaiBarangKenaPajak yang dijualpadatahunsebelumnya paling sedikit 75% (tujuhpuluh lima persen) adalahproduksisendiri; dan 3) LaporanKeuanganuntuk 2 (dua) tahunpajaksebelumnyadiauditolehAkuntanPublikdengan pendapatWajarTanpaPengecualianatauWajarDenganPengecualian, yang tidakpernahdilakukanpemeriksaanbuktipermulaandan/ataupenyidikandalamjangkawaktu 24 (duapuluhempat) bulanterakhir.

PENELITIAN a. Kelengkapan Surat Pemberitahuan dan lampiran-lampirannya; b. Kebenaran penulisan dan penghitungan pajak; c. Kebenaran Kredit Pajak atau Pajak Masukan berdasarkan hasil konfirmasi dalam sistem aplikasi Direktorat Jenderal Pajak atau konfirmasi dengan menggunakan surat; d Kebenaran pembayaran pajak yang telah dilakukan oleh Wajib Pajak;dan e. Kebenaran alamat yang tercantum dalam Surat Pemberitahuan tersebut atau dalam surat pemberitahuan perubahan alamat. Memenuhi Tidak Ya SKPPKP Pemeriksaan Pasal 17 B UU KUP

ANALISIS RESIKO PKP (Per-16/PJ/2009) ProsespenilaiantingkatkepatuhanPengusahaKenaPajakuntukmenentukantingkatrisikoPengusahaKenaPajak. SPT Masa PPN Lebih Bayar Pemeriksaan Analisis Resiko • Sangat Rendah; • Rendah; • Menengah; • Tinggi Tingkat Kepatuhan/Resiko PKP Jenis, Jangka Waktu, Ruang Lingkup, dan dokumen yang wajib dipinjamkan dalam Pemeriksaan Pemeriksaan Berikutnya

ANALISIS RESIKO TINGKAT KEPATUHAN a. Laporan Keuangan tahun pajak yang diperiksa, diaudit oleh Akuntan Publik atau laporan keuangan salah satu tahun pajak dari 2 tahun pajak sebelum tahun pajak yang diperiksa telah diaudit oleh Akuntan Publik; Produsen yang melakukan ekspor atau penyerahan kepada Pemungut atau penyerahan yang PPNnya tidak dipungut dan pernah dilakukan pemeriksaan lapangan terhadap SPT Tahunan PPh untuk 1 tahun pajak atau 2 tahun pajak sebelum tahun pajak yang diperiksa; atau Perusahaan yang saham mayoritasnya dimiliki secara langsung oleh Pemerintah Pusat. b. Tidak termasuk PKP yang diduga sebagai Penerbit dan atau Pengguna Faktur Pajak tidak sah; dan c. Dalam hal SPT Masa PPN yang diajukan permohonan pengembalian kelebihan pembayaran pajak terdapat kompensasi dari Masa Pajak sebelumnya, kompensasi tersebut tidak boleh lebih dari 3 Masa Pajak. PKP ResikoSangatRendah Tidak Memenuhi TINGKAT KEPATUHAN • a. Sudahpernahdilakukanpemeriksaanlapanganterhadap SPT TahunanPPhuntuk 1 (satu) tahunpajakatau 2 (dua) tahunpajaksebelumtahunpajak yang diperiksa; • b. Pernahmengajukanrestitusi paling sedikit 3 (tiga) kali; • c. KoreksiDasarPengenaanPajakuntukPajakKeluarandarihasilpemeriksaansebelumnyamaksimal 10%; • d. KoreksiPajakMasukanhasilpemeriksaansebelumnyamaksimal 5%; dan • e. BerdasarkanhasilanalisiskuantitatifsebagaimanaterdapatdalamLampiran 3 memenuhiskorrisikorendah. PKP ResikoRendah Tidak Memenuhi AnalisisKuantitatifdanKualitatif PKP ResikoMenengah PKP ResikoTinggi

ANALISIS KUALITATIF • PengusahaKenaPajak (PKP) seringpindahalamatatauseringmengajukanpermohonanpindahalamatatautempatkedudukanataupermohonanpindahlokasitempatterdaftar (Kantor PelayananPajak). • Alamat PKP tidakjelasatautidaksesuaidenganpengukuhanatauseringpindah. • PKP yang alamatnyatidakditemukan, begitu pula alamatpengurusnya. • Satualamat PKP digunakansecarabersama-samaolehlebihdarisatu PKP. • Kegiatan PKP tidakadaatautidaksesuaidenganpengukuhan. • PKP yang non efektif (NE) atau PKP yang melaporkan SPT Masa PPN Nihil, kemudianmelaporkanataumelakukanpembetulan SPT Masa yang jumlahpenyerahannyameningkatcepatdansignifikan. • PKP-PKP yang pengurusdankomisarisnyaterdiridariorang yang sama. • PKP-PKP yang AktaPendirianbadanhukumnyadisahkanolehNotaris yang samadanpendiriannyapadawaktu yang bersamaanatauberdekatan, demikianjugadenganNomorAkta. • PKP yang melakukankegiatanusahaperdagangandanmelakukanpenyerahanBarangKenaPajak yang sangatberagamsehinggatidakdiketahuidenganpasti core business WajibPajaktersebut. • PKP yang tidakmenyampaikan SPT TahunanPPh WP Badanatau WP OrangPribadidanatauPPhPasal 21. • Elemen data SPT besertalampirannyatidakdapatdirekamkarenaWajibPajaktersebuttidakterdaftarsebagai PKP pada Master File Lokal. • Hasilkonfirmasi PEB danatau PIB di intranet DJP menunjukkantidaksesuaidengannilaiekspordan/atauimpor yang dilaporkanpada SPT Masa PPN Lebih Bayar yang dimintakanrestitusi.

ANALISIS KUALITATIF • HasilkonfirmasiFakturPajakdi program PK-PM pada intranet DJP menunjukkan data bahwa PM tidaksamadengan PK lawantransaksi. • PKP melaporkanadanyaPajakMasukandari PKP yang menerbitkanFakturPajaktidaksahsebagaimanatercantumpada SE-27/PJ.52/2002 danperubahannya. • PKP yang melaporkanjumlahpenyerahan yang tidaksebandingdenganjumlah modal ataujumlahhartaperusahaan. • PKP yang melakukanrekayasapembukuan. • PKP yang jumlahpenyerahannyabesar, namunPPhPasal 21 nyakecil. • PKP yang SPT Masa PPN-nyaLebih Bayar dandikompensasiterusmenerus, danbegitudilakukanpemeriksaantidakditemukanadanyapersediaan. • PKP tidakmenyerahkansebagianatauseluruhnyabukti-buktiataudokumen yang dimintaolehPemeriksapadasaatpemeriksaan, dalamjangkawaktu yang ditentukan. • PKP yang melaporkaneksporfiktifataupenjualanlokalsebagaipenjualanekspor. • PKP yang melakukanpenyerahanBarangKenaPajak (BKP) kebukanKawasanBerikat yang dilaporkandenganmenggunakanFormulir BC 4.0 (PemberitahuanPemasukanBarangAsal Daerah PabeankeKawasanBerikat). • PKP yang mengkreditkanPajakMasukan yang tidakadaatautidaksesuaidengandokumenpendukungperolehanbarangdanataupembayarannya. • PKP yang mengkreditkanPajakMasukan yang masapajaknyatidaksamasebagaimanadimaksuddalamPasal 9 ayat (9) UU PPN dandilakukansecaraberulang-ulang. Apabilaberdasarkanhasilanalisiskualitatifmemenuhi minimal 5 (lima) kriteriamakamerupakanPengusahaKenaPajakdenganRisikoTinggi . Apabilaberdasarkanhasilanalisiskualitatifmemenuhikurangdari 5 (lima) kriteriamakamerupakanPengusahaKenaPajakdenganRisikoMenengah.

PENENTUAN JENIS PEMERIKSAAN, JANGKA WAKTU PEMERIKSAANRUANG LINGKUP PEMERIKSAAN, DAN DOKUMEN YANG WAJIBDIPINJAMKAN BERDASARKAN TINGKAT RISIKO

PROSEDUR PEMERIKSAAN PAJAK KELUARAN Dapatkanangka-angkadaripembukuan (BukuBesardandokumenpendukung) PKP untukmenghitungpajakkeluarandenganrinciansebagaiberikut : - Penjualanseluruhnya (Bruto) Rp. xxx - Potonganpenjualan(Rp. xxx) - Penyerahan BKP/JKP dan Non BKP/JKP Rp. xxx - penyerahan Non BKP/JKP (Rp. xxx) - Penyerahan BKP/JKP Rp. xxx - Penjualanekspor (Rp. xxx) - Penyerahankepadapemungut PPN (Rp. xxx) - Penyerahan yang PPN-nyadibebaskan/tidakdipungut (Rp. xxx) - Returpenjualan(Rp. xxx) - Penyerahan BKP/JKP dipungut PPN Rp. xxx - PemakaiansendiriRp. xxx - PemberianhadiahRp. xxx - pemberianuntukcontohRp. xxx - DasarPengenaanPajak (DPP) Rp. xxx - PPN Keluaranuntukmasa yang diperiksa 10% X DPP

PROSEDUR PEMERIKSAAN PAJAK MASUKAN Dapatkanangka-angkadaripembukuan PKP untukmenghitungpajakmasukandenganrinciansebagaiberikut : a. PembelianbrutoRp. xxx b. Potonganpembelian (Rp xxx) c. ReturPembelian(Rp xxx) d. PembelianbersihRp xxx • Pembelianbulansebelummasa yang diperiksa yang fakturpajaknyaditerima padamasa yang diperiksaRp. xxx • Pembelianpadamasa yang diperiksa yang faktur pajaknyaditerimasesudahmasa yang diperiksa (Rp. xxx) g. Pembelian yang FP-nyatdkmemenuhisyarat formal (Rp. Xxx) h. Pembelianyang tidakadahubunganlangsungdenganusaha(Rp. xxx) i.Pembelian yang berhubunganlangsungdenganusahaRp. xxx j. Pajakmasukan yang dapatdikreditkan = 10% X h

PROSEDUR PEMERIKSAAN PAJAK MASUKAN 1. Cocokkanpembelianbruto (a), potonganpembelian (b) danreturpembelian (c) keSaldopadabukubesar. 2. Cocokkan/bandingkanfakturpembelianbulanterakhirsebelummasa yang diperiksadenganfakturpajaknya yang diterimadibulanberikutnya. 3. Trasirreturpembeliankedokumenpendukungnya. 4. LakukanpenghitungankembalijumlahPajakMasuk yang dapatdikreditkandenganmemperhatikancatatanmengenaiPajakMasukan yang tidakdapatdikreditkan (perhatikanPasal 9 ayat (8) hurufi UU Nomor 18 TAHUN 2000). 5. PeriksaapakahPajakMasukan yang dijadikanKreditPajakberasaldaripembelianbarang yang berhubunganlangsungdenganmenghasilkan BKP, bilatidaklakukankoreksiataskreditpajaktersebut. 6. TelitiPajakMasukan yang dikreditkanuntukMasaPajak yang tidaksama (perhatikanPasal 9 ayat (9) UU Nomor 18 TAHUN 2000). 7. Periksaapakah PPN Masukan yang dikreditkanbenar-benardibelidari PKP danapakahseluruhpenjualan BKP telahdipungut PPN keluarannya. • Periksaapakahterdapat PPN masukan yang dibebankankehargapokokbarangnya. Bilaadaperiksaapakahretitusi yang diterimanyatelahdilaporkansebagaipendapatan, bilabelumlakukankoreksipositifmenambahlabakenapajak. • Berikan cap "TELAH DIPERHITUNGKAN" padafakturPajakMasukandenganmenggunakan cap yang telahditentukandandiparap. 10. DalamhalMasaPajak yang diperiksameliputiMasaPajakbulanketigasetelahTahunBuku, yakinkanbahwaPengusahaKenaPajaktelahmelakukanpenghitungankembaliPajakMasukan yang tidakdapatdikreditkansebagaimanadimaksudpadaKeputusanMenteriKeuanganNomor 643/KMK.04/1994 danatauKeputusanMenteriKeuanganNomor 575/KMK.04/2000 tentangPedomanPenghitunganPengkreditanPajakMasukanBagiPengusahaKenaPajak yang MelakukanPenyerahan yang TerutangPajakdanPenyerahan yang TidakTerutangPajak

PROSEDUR PEMERIKSAAN PPnBM • Dapatkanangka-angkadari PKP untukmenghitungPajakPenjualanatasBarangMewah (PPnBM) denganrinciansebagaiberikut: • - Penjualanbruto yang terkenaPPnBMRp. xxx • - Returpenjualandenganpotongan lain (Rp xxx) • - PenjualanbersihRp xxx • Penyerahankeinstansi/badan yang ditunjuksebagai • pemungutPPnBM (Rp xxx) • - Penyerahan yang PPnBM-nyaditangguhkan (Rp xxx) • Penyerahansebelummasa yang diperiksa yang PPnBM-nya • dipungutpadamasa yang diperiksaRp xxx • Penyerahanpadamasa yang diperiksa yang PPnBM-nya • dipungutpadamasasesudahmasa yang diperiksa(Rp xxx) • - PenjualanbersihkenapajakRp xxx • PPnBMygterutangutkmasa yang diperiksa = tarifPPnBM X Penjualanbersihkenapajak • 2. Cocokkanpenyerahanbulanterakhirsebelummasayanngdiperiksadenganfakturpajaknya yang dibuatdalammasa yang diperiksa. • 3. Yakinkankebenaranpenyerahankeinstansi/badan yang ditunjuksebagaipemunngutPPn BM (d) danpenyerahan yang PPn BM-nyaditangguhkan (e) denganmemeriksadokumenpendukungnya. • 4. PeriksapenyetoranPPn BM selamamasa yang diperiksa (B) kesuratsetoranpajakdan SPT Masa yang bersangkutan. • 5. HitungjumlahPPn BM yang masihharusdibayar = (C) = (A) - (B) • 6. TelitiapakahpembayarandimukaolehBapekstatelahdimasukkanolehWajibPajakdalam SPT Masa.

PROSEDUR PEMERIKSAAN PENJUALAN • LakukanpengujiankaitanantaraDasarPengenaanPajak (DPP) PPN yang dilaporkandalam SPT Masa PPN denganBukuPenjualan, BukuReturPenjualan, Nota Retur, BukuPiutangDagang, BukuKas/Bank danbukupenerimaanuangmukadenganmenggunakanmetodepengujianarusuang, aruspiutangdagangdanpengujianarusbarang. • Dalamhaltransaksipenjualandilakukandenganpihak-pihak yang mempunyaihubunganistimewasebagaimanadimaksuddalamPasal 2 ayat (2) Undang-undang PPN, periksadasarpenetapanhargajualnyadantentukankewajarannya. • Lakukanpenelaahananalitisuntukperedaranusahadenganmenggunakanmetode: • pengujianhargasatuan • pengujiankewajaranperedarandenganmenggunakanpendekatankapasitasproduksidanrendemen • pengujianperputaranpersediaan • pengujian margin sebagaiindikatornilaitambah e) pengujian trend atausiklikalapabilaadapelonjakanperedarandanpenerbitanfakturpajak. • Yakinkanbahwaperedaranusahaselamamasa yang diperiksatelahdicatatsecaralengkapdanbenarberdasarkanbukti-bukti yang dapatdipertanggungjawabkandenganmempelajarikontrak-kontrakatauperjanjian-perjanjian, surat-menyurat yang berkenaandengankebijakandanprosedurmengenaipenjualan, returpenjualan, potonganpenjualan, pemberiankredit, danSebagainya. • Periksareturpenjualankebuktipengembalianbarang, tandaterimabarang, nota retur, danpencatatannyakedalambukuataukartupiutangdagang/bukuataukartupersediaan. • Periksapotonganpenjualandenganbukti-buktipendukungnya (bukti intern/ekstern), dancatatpemberianpotongan yang tidaksesuaidengankebijaksanaanpemberianpotongan yang telahditentukan. • Jikadipandangperlu, untuktransaksipenjualan yang signifikanlakukankonfirmasidenganpihakpembeli (jikaWajibPajaktersebutdiperiksaolehtim lain lakukankonfirmasidengantim lain tersebut). • Periksafakturpenjualanataudebet nota berdasarkannomorurutnyauntukmelihatadatidaknyapenjualan yang tidakdilaporkan/dibuatfakturpajak. • Dalamhaltransaksieksportelitidokumenekspormisalnya PEB, L/C, B/L, Price List, Packing List, Dokumen Surveyor, SuratSertifikasidariDeperindag/ Dep. Kehutanan, Nota Kreditdari Bank atauBuktiPembayaranlainnya, Invoice, KontrakPenjualan, Kuota, biayamuatdanataudokumen-dokumenjasa EMKL/EMKU untukmengujikebenarantransaksiekspor.

PROSEDUR PEMERIKSAAN PEMBELIAN • Lakukananalisismengenaiarusbarang, arusuang, danarusutangdagang. • Lakukanpengecekanataskebenarantransaksipembelian: • pelajarikebijaksanaandanprosedurmengenaipembelian, returpembeliandansebagainya, • dalamhaltransaksipembeliandilakukandenganpihak-pihak yang mempunyaihubunganistimewa, periksadasarpenetapanhargabelinyadan volume transaksiselamamasa yang diperiksa. • Lakukanpengujianatastransaksipembelian: • bandingkanfakturpembelianmengenaikuantumnya, hargasatuan, dengandokumenpendukungnya, antara lain: • LaporanPenerimaanBarang • BuktiPengirimanuntukpengembalianbarang yang diretur • FakturPajak yang bersangkutan • Nota Retur yang bersangkutan • Suratjalanbarang • Pesananpembelian • Dokumen non finansial yang terkait • Dokumenpelunasan/pembayaran. • telitisyarat-syaratpembelian yang mengikatdenganpembebananbiaya-biayadanpembayaran yang terkait; • telitikebenaranjumlahpadafakturpembeliandandebet nota, termasukpenghitungan PPN-nyasertacocokkandenganfakturpajaknya; • trasirpencatatanuntuktransaksipembeliandanreturpembeliankebukuKas/Bank, pembelian, returpembelian, danbukuataukartuutangdagang. • Telitipembelian yang sudahdibukukandalamBukuPembelian/BukuKas/ Bank tetapibarangnyabelumditerima. e. Dalamhaltransaksiimportelitidokumenimpormisalnya PIB, L/C, B/L, Price List, SSP PPN Impor, PPhPasal 22 danDebet Nota dari Bank, Invoice, biaya-biayabongkarmuatdanataudokumen-dokumenjasa EMKL/EMKU untukmengujikebenaranpengkreditanPajakMasukandaritransaksiimpor.

PROSEDUR PEMERIKSAAN PERSEDIAAN • Lakukanpenelitianjumlahfisikbahanbaku/penolong, barangdalamprosesdanbarangjadisaatdilakukanpemeriksaandancocokkandengankartupersediaan. • Lakukanrekonsiliasipersediaansejaksaatpemeriksaansampaidenganakhirmasapajak yang diperiksauntukmengetahuisaldoakhirmasa yang diperiksa. • Dalamhalbarangjadidisimpanpadapihakketiga (barangkonsinyasi) yang benar-benarmerupakanpenyerahankenapajak, lakukankonfirmasiatasbarangtersebut. • Bandingkanantarahasilpenghitunganpersediaandancatatanpersediaandigudangsertacatatanpersediaanbagianakuntansi. • Tentukanjumlahdalam unit bahanbaku/penolong yang dipergunakanpadamasa yang diperiksamisalnyadenganpendekatan : saldoawal + pembelian - pemakaiansendiri - saldoakhir = pemakaianuntukproduksi. • Tentukanjumlahdalam unit barangjadi yang dijualpadamasa yang diperiksa, misalnyadenganpendekatan : saldoawal + hasilproduksi (pembelian) - pemakaiansendiri - pemberiancuma-cuma - saldoakhir = penjualan.

PROSEDUR PEMERIKSAAN PRODUKSI • Kenalijenis, macamdansatuanbarang yang diproduksi. • Kenalibahanbaku/penolong yang digunakanuntukprosesproduksi. • Periksaprosesproduksi, kapasitasproduksidanstandarkonversi/formula/resep. • Dapatkanangka-angkarendemenuntuksetiapjenisdanmacambarang yang diproduksi. • Lakukanevaluasikewajaranjumlahproduksi yang dilaporkandenganmembandingkannyapadaperhitunganproduksisesuairendemendanpemakaianbahanbaku/penolongdankapasitasproduksinya. • Periksahasilproduksiperusahaan yang diberikansecaracuma-cumadanataudipakaisendiridantelitipenghitungan PPN ataspenyerahantersebut.

TIM PEMERIKSA PAJAK PEMERIKSAAN KANTOR Plg Lm 3 bulan/ 6 bulan (tglseharusnyadatangsesuaisuratpanggilans.d. tgl LHP) SuratPerintahPemeriksaanPajak (SP3) Supervisor, Ketua Tim, Anggota Tim SrtPernyataanPenolakanPemeriksaan SuratPanggilan (3 harisejaktgl SP3) Menolak BeritaAcaraPenolakanPemeriksaan Menerima SuratPermintaanPeminjamanDokumen (2 Minggu) WP OrangPribadi Penghitungansecarajabatan SuratPeringatan I (1 Minggu) SuratPeringatan II (1 Minggu) WP Badan PemeriksaanBuktiPermulaan PermintaanKeterangan/Bukti WajibPajakdanPihakKetiga PemeriksaanDokumen/Bukti/Keterangan IndikasiTindakPidana SrtPemberitahuanHslPemeriksaan

PEMERIKSAAN KANTOR SrtPemberitahuanHslPemeriksaan SecaraLangsung/ Kurir / Faksimili / Pos LembarPernyataanPersetujuanPersetujuanHasilPemeriksaan SuratSanggahan PembahasanAkhirHasilPemeriksaan Tim Pembahas (Unit PelaksanaPemeriksaan) Tim Pembahas (Kanwil) BeritaAcaraPembahasanAkhirHasilPemeriksaan LaporanHasilPemeriksaan Nota Penghitungan PengembalianDokumen (7 harisejaktgl LHP) skp / STP

TIM PEMERIKSA PAJAK PEMERIKSAAN LAPANGAN Plg Lm 4 bulandandapatdiperpanjangplg lm 8 bulan (tgl SP3 s.d. tgl LHP) SuratPerintahPemeriksaanPajak (SP3) Supervisor, Ketua Tim, Anggota Tim SrtPernyataanPenolakanPemeriksaan SuratPemberitahuanPemeriksaanLapangan Menolak BeritaAcaraPenolakanPemeriksaan Menerima SuratPermintaanPeminjamanDokumen (2 Minggu) WP OrangPribadi Penghitungansecarajabatan SuratPeringatan I (1 Minggu) SuratPeringatan II (1 Minggu) WP Badan PemeriksaanBuktiPermulaan PermintaanKeterangan/Bukti WajibPajakdanPihakKetiga PemeriksaanDokumen/Bukti/Keterangan IndikasiTindakPidana SrtPemberitahuanHslPemeriksaan

PEMERIKSAAN LAPANGAN SrtPemberitahuanHslPemeriksaan SecaraLangsung/ Kurir / Faksimili / Pos LembarPernyataanPersetujuanPersetujuanHasilPemeriksaan SuratSanggahan PembahasanAkhirHasilPemeriksaan Tim Pembahas (Unit PelaksanaPemeriksaan) Tim Pembahas (Kanwil) BeritaAcaraPembahasanAkhirHasilPemeriksaan LaporanHasilPemeriksaan Nota Penghitungan PengembalianDokumen (7 harisejaktgl LHP) skp / STP

PENYEGELAN a. WajibPajakataukuasanyatidakmemberikesempatankepadaPemeriksaPajakuntukmemasukitempatatauruangsertabarangbergerakdan/atautidakbergerak, yang didugaataupatutdidugadigunakanuntukmenyimpanbuku, catatan, ataudokumen, termasukhasilpengolahan data daripembukuan yang dikelolasecaraelektronikatausecara program aplikasi on-line yang dapatmemberipetunjuktentangkegiatanusahaataupekerjaanbebasWajibPajak; b. WajibPajakataukuasanyamenolakmemberibantuangunakelancaranpemeriksaan yang antara lain berupatidakmemberikesempatankepadaPemeriksaPajakuntukmengakses data yang dikelolasecaraelektronikataumembukabarangbergerakdan/atautidakbergerak; c. WajibPajakataukuasanyatidakberadaditempatdantidakadapihak yang mempunyaikewenanganuntukbertindakselaku yang mewakiliWajibPajak, sehinggadiperlukanupayapengamananpemeriksaansebelumpemeriksaanditunda; dan/atau d. WajibPajakataukuasanyatidakberadatempatdanPegawaiWajibPajak yang mempunyaikewenanganuntukbertindakselaku yang mewakiliWajibPajakmenolakmemberibantuangunakelancaranpemeriksaan.

WajibPajakTidakAda Di Tempat • tetapdapatdilaksanakansepanjangadapihak yang dapatdanmempunyaiKewenanganuntukMewakiliWajibPajak, terbatasuntukhal yang adadalamkewenangannya, danselanjutnyaPemeriksaanditundauntukdilanjutkanpadakesempatanberikutnya; • dapatditunda, danuntukkeperluanpengamananpemeriksaan, PemeriksaPajakdapatmelakukanpenyegelansebelummelakukanpenundaan; • dapatdilanjutkansetelahdilakukanpenundaansebagaimanadimaksudpadahuruf b, danapabilaWajibPajaktidakjugaadaditempat, pemeriksaantetapdilaksanakandenganterlebihdahulumemintapegawaiWajibPajak yang bersangkutanuntukmewakiliWajibPajakgunamembantukelancaranpemeriksaan; atau • tetapdapatdilanjutkanmeskipunpegawaiWajibPajak yang dimintamewakiliWajibPajaksebagaimanadimaksudpadahuruf c menolakuntukmembantukelancaranPemeriksaan, danpegawaitersebutharusmenandatanganiSuratPernyataanPenolakanMembantuKelancaranPemeriksaan;