Download

1 / 60

620 likes | 870 Views

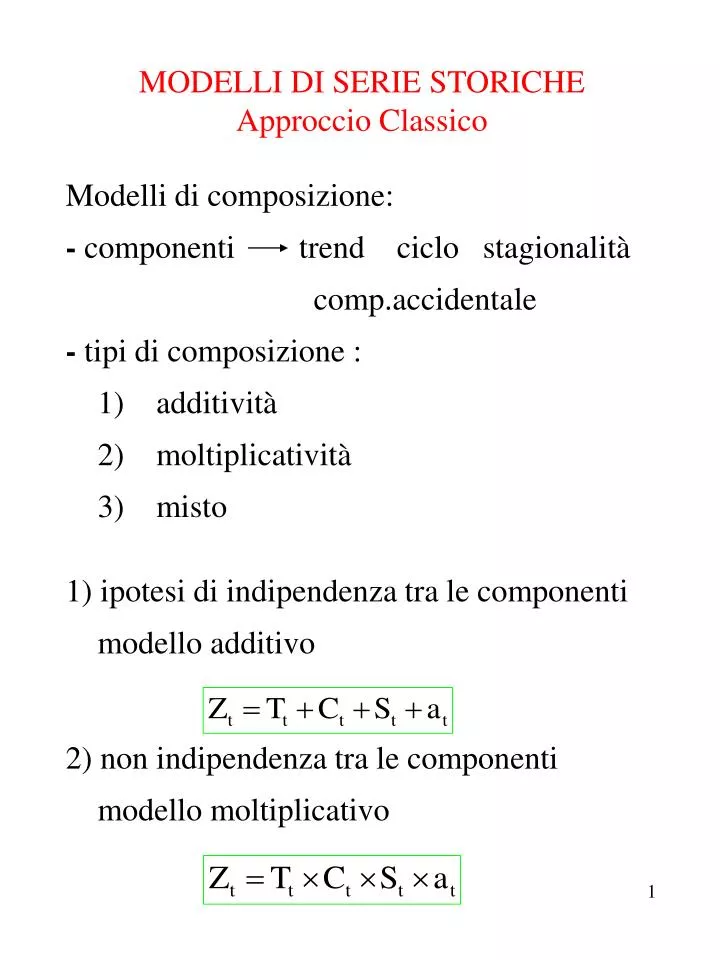

MODELLI DI SERIE STORICHE Approccio Classico. Modelli di composizione: - componenti trend ciclo stagionalità comp.accidentale - tipi di composizione : 1) additività 2) moltiplicatività 3) misto

E N D

MODELLI DI SERIE STORICHEApproccio Classico Modelli di composizione: - componenti trend ciclo stagionalità comp.accidentale - tipi di composizione : 1) additività 2) moltiplicatività 3) misto 1) ipotesi di indipendenza tra le componenti modello additivo 2) non indipendenza tra le componenti modello moltiplicativo

Il caso 2) si riduce al caso 1) considerando i log , cioè : modello: pregidifetti -semplicità -pluralità di soluzioni -serie anche corte -assunzione modellistica prima approssimaz. troppo rigida -visione settorizzata

Modelli stocastici o di Box-Jenkins(approccio moderno post 1925) Modello autoregressivo (AR) Modello a media mobile (MA) Modello misto (ARMA) 1. residuo o disturbo coefficienti AR(p) - modello autoregressivo di ordine p Media mobile : è una media aritmetica che si sposta, ad ogni iterazione, dall’inizio alla fine della successione di dati.

Esempio: MA a tre termini In generale termini dispari . MA centrata. Può essere: - semplice - ponderata

Modelli a MA: costanti Modello MA(q) di ordine q Modelli misti Modello ARMA (pq) I modelli Box-Jenkins essendo di tipo stocastico stocastico generano un processo stocastico Analizzare una serie empirica con i modelli Box-Jenkins significa scegliere, tra i molti modelli possibili, quello più adatto e stimarne i parametri 2 fasi di analisi: _ identificazione _ stima

Operatori, funzioni generatrici, equazioni alle differenze finite Operatore all’indietro (backward) B Data una sequenza l’operatore B serve a trasformare un termine di tale sequenza in uno che lo precede di uno o più posti. Quindi : oppure Operatore in avanti (forward) F Stessa definizione, salvo che F trasforma in avanti, cioè oppure Ovviamente :

Operatore alle differenze finite . oppure Ma: cioè : Poi:

PROCESSO AUTOREGRESSIVO DI ORDINE p AR(p) (*) Somma ponderata di valori passati cui si aggiunge un disturbo calcolato sul valore attuale . Riscrivendo la (*) si ha: che diviene, con l’operatore B: Ponendo la quantità in parentesi uguale a , nota anche come operatore AR(p) , si ha:

Nella (*) può essere aggiunta una costante che misura il livello del processo che, se il processo è stazionario, è uguale alla sua media, quindi in generale AR(p) ha forma: Le condizioni di stazionarietà del processo si ottengono dalle radici della sua equazione caratteristica, cioè ponendo , quindi Si dimostra (Box & Jenkins) che la stazionarietà di AR(p) si ottiene quando le radici della equazione caratteristica sono in modulo > 1, o in altre parole sono esterne al cerchio di raggio unitario

Media. Se , nel caso del modello completo: Siccome Quindi Ovviamente nel modello ridotto in cui

Autocovarianza Ma per k > 0 , quindi: k = 1,2,..p Varianza: analogamente si dimostra che Le di AR(p) sono in numero infinito; per i valori di j > p si può ricorrere alla forma: Che è nota come equazione di Yule-Walker

Tale relazione consente di : 1. conosciuto un certo AR(p), cioè una volta noti i , si possono calcolare le autocov. teoriche corrispondenti; 2. se non si conoscono i si possono stimare sostituendo ai valori teorici delle autocov. i corrispondenti valori campionari ci ottenuti dalla serie storica osservata. Autocorrelazione Dividendo si ha: k = 1,2,3,… In cui partendo da si ottengono in forma ricorsiva tutti i coefficienti di autocorrelazione teorica.

Ovviamente vale quanto detto in 1. e 2. Correlogramma Dalla si vede come il corr. di AR(p) è costituito da infiniti termini. Si dimostra che tali termini, a seconda dei valori dei parametri, tendono a zero monotonicamente oppure con oscillazioni. Casi particolari. AR(1) Il valore della serie al tempo t è pari ad una frazione del valore precedente aumentato (algebricamente) dell’errore .

Es: supponiamo . Allora graficamente: innovazione Stazionarietà Dal caso generale, siccome le radici dell’equazione caratteristica, cioè sono esterne al cerchio unitario, allora : AR(1) è stazionario se e solo se

Media Se allora Varianza Dalle relazioni di e di AR(p) si ricava da cui risulta che, siccome allora , cioè , come rilevato per la condizione di stazionarietà. Autocovarianza Si dimostra (Nelson, Piccolo) che

che utilizzando la relazione per diviene: Autocorrelazione Correlogramma A seconda del segno di si ha: Autocorrelazione parziale Si dimostra (Kendall) che

Non stazionarietà La stazionarietà si ha per Se allora Random Walk (non stazion. omogenea (*)) Se allora il processo assume un andamento esplosivo tipo reazione nucleare. (*) considerando successivi intervalli temporali questi hanno dei componenti sostanzialmente uguali.

Random walk stazionarietà non omogenea Stazionario Esplosivo

molto vicini non vicini oscilla

Processo autoregressivo di 2° ordine parametri Stazionarietà Le radici dell’equazione caratteristica devono essere esterne al cerchio unitario. Equazione caratteristica Si dimostra che per soddisfare tale condizione si devono verificare, come vedremo poco sotto (correlogramma) le seguenti disuguaglianze

Le disuguaglianze individuano nel piano la seguente regione triangolare: 1 0 -1 -2 0 2 Media Modello completo (con costante ) Si può facilmente dimostrare che , cioè gli scarti dalla media, siccome: Sono anch’essi AR(2), senza costante

Varianza Piccolo (1970) ha dimostrato che varianza autocov. lag 1,2 e che…… k > 2 , è ottenibile dalla usuale relazione di Yule-Walker autocov. gen. Quindi: autocorr.

Correlogramma Essendo l’eq. cartesiana di 2° grado, infatti: Il correlogramma può assumere forme più numerose di AR(1), perché le radici possono essere: reali e disuguali reali e coincidenti complesse e coniugate. La forma del correlogramma dipende dai valori assunti dalle soluzioni dell’equazione Caratteristica. Box & Jenkins hanno dimostrato che in caso di radici reali si ha: andamenti smorzati

In caso di radici complesse: andamenti sinusoidali smorzati Autocorrelazione parziale Box & Jenkins dimostrano che: Questi due soli valori hanno andamenti diversi a seconda che le radici siano reali o complesse

Simulazione di un AR(2) partenza Condizioni di stazionarietà: è quindi stazionario. Utilizzando scarti normali standardizzati si ottengono i valori tabulati con il relativo andamento grafico. Poi, utilizzando le relazioni viste per Si calcoli la funzione di autocorrelazione e dai valori simulati la campionaria.

Correlogrammi Autocorrelazione parziale

PROCESSO A MEDIA MOBILE MA(q) Il processo MA(q) è solamente costituito da un numero finito di q termini, cioè: Introducendo l’operatore B si ha: che diviene: Dove Denota il cosiddetto operatore MA(q).

Stazionarietà Siccome l’operatore MA(q) è una serie finita, non esistono particolari restrizioni per assicurare la stazionarietà Invertibilità (vedi dopo per maggior dettaglio) Un MA(q) è invertibile quando le radici dell’equazione caratteristica sono esterne al cerchio unitario. Media Se le hanno media nulla, è nulla pure la media del processo, quindi:

Autocovarianza, varianza e autocorrelazione Tenendo conto delle relazioni già viste per il processo lineare si ha: con k = 1,2,…,q. Da cui la varianza: e quindi la autocorrelazione: Se i valori sono noti, oppure stimati, si possono ricavare i parametri . Ovviamente essendo non lineare la relazione funzionale, occorre utilizzare metodi iterativi.

Si noti che siccome sono indipendenti da t , MA(q), come prima visto, è sempre stazionario. Invertibilità di AR(p) e invertibilità di MA(q) Condizione di invertibilità Tale condizione è molto importante soprattutto a proposito dei modelli MA(q), dal momento che questi ultimi, a differenza degli AR(p), sono caratterizzati dal problema della molteplicità dei modelli. Invertibilità per AR(p) Invertendo si ha:

Sviluppando in serie il rapporto evidenziato in rosso si ha: per cui: che altro non è (come vedremo fra poco) se non un . Quindi: un AR(p) è sempre trasformabile in un . Invertibilità di MA(q) Sviluppando in serie Quindi: che è un

Il processo MA(q) si dice allora invertibile se i pesi formano una serie convergente e questo si ottiene se e solo se le radici di sono esterne al cerchio unitario. La condizione di invertibilità, pertanto, ha per i processi MA(q) la stessa importanza che ha la condizione di stazionarietà per i processi AR(p). Processo MA(1) Stazionarietà sempre Media: se anche: Varianza Autocovarianza

Autocorrelazione Correlogramma 1 k k -1 -1 Una sola ordinata positiva o negativa, a seconda del segno di .

Invertibilità Si considerino due MA(1), uno con parametro e un altro con , cioè: Calcoliamo . Si ha: Quindi i due processi, pur diversi, hanno la stessa , quindi esiste un problema di molteplicità di modelli. Per risolverlo si consideri:

Ricorrendo all’operatore B si ha: Se la prima serie converge, mentre la seconda no. Allora se si dice che la prima serie è invertibile, mentre la seconda non lo è. Quindi la condizione assicura l’esistenza di un unico modello MA(1). Tale condizione equivale a dire che le radici della equazione caratteristica: siano esterne al cerchio unitario.

Autocorrelazione parziale Box & Jenkins dimostrano che Da cui si vede come i coefficienti di autocorrelazione parziale hanno un andamento smorzato, anche con oscillazioni di segno. Processo MA(2) Stazionarietà sempre stazionario Invertibilità Il processo è invertibile se le radici dell’equazione caratteristica sono in valore assoluto maggiori di uno.

Si dimostra che tale condizione si verifica se: che individuano il seguente triangolo isoscele 0 -2 -1 2 Media Se anche

Varianza, autocovarianza, autocorrelazione Radici reali correlo- gramma Radici complesse

Autocorrelazione parziale espressione formale in Anderson Radici reali: Radici complesse:

Principio di dualità tra AR(p) e MA(q) 1) 2) Un AR(p) può essere sempre espresso come una media mobile di infiniti termini, cioè Un MA(q) può essere espresso, se invertibile, come un processo autoregressivo infinito, cioè . 3) I coefficienti di autocorrelazione totale di un MA(r ) si comportano analogamente ai coeff. di autocorrelazione parziale di un AR(r ).

I coefficienti di un MA(r) si comportano in modo analogo ai coefficienti di un AR(r) Esempi: AR(1)MA(1) AR(2) MA(2)

Processo ARMA(pq) (*) residuo o “innovazione” , indipend. Se non segue tali ipotesi, ma invece si comporta come una media mobile di ordine q e quindi risulta: Sostituendo in (*) si ha: ( ) che è un processo misto autoregressivo di ordine p, con media mobile di ordine q, cioè un ARMA(pq).

Usando l’operatore B si ottiene: dove Stazionarietà Per la condizione di stazionarietà della componente AR(p), le radici dell’equazione devono essere esterne al cerchio unitario. Invertibilità Analogamente, per MA(q) le radici di devono anch’esse essere esterne al cerchio unitario.

Media Se ARMA(pq) è completo, cioè è presente anche una costante : da cui: Per cui se Autocovarianza Si indichi con la covarianza tra e , quindi:

Moltiplicando ( ) per e considerando la media, si ha: ( ) Siccome dipende dai valori generati fino a j = t-k , segue che: Quindi se k>q le e allora la relazione ( ) si riduce a:

Varianza per k=0 Autocorrelazione Autocorrelazione parziale Se ARMA(pq) è invertibile, Siccome la serie è infinita, anche l’autocorrelazione parziale è infinita, con un andamento simile all’autocorrelazione parziale di un MA(q).

Modelli Box & Jenkins per serie non stazionarie in media (modelli ARIMA) Quando le condizioni di stazionarietà richieste per i modelli BJ non sono presenti si possono avere due forme di non stazionarietà: quella esplosiva quella omogenea Si ha la prima quando almeno una radice dell’equazione caratteristica è in modulo < 1. Si ha la seconda quando almeno una delle radici dell’equazione caratteristica è unitaria (cioè sul cerchio di raggio unitario). I fenomeni socio-economici ben difficilmente presentano non stazionarietà esplosiva, limitandosi a forme omogenee, così dette perché a parte variazioni nel livello e/o nell’andamento di fondo (trend), la serie è di tipo stazionario.

In altri termini la serie non è temporaneamente costante nel suo livello medio, ma comunque tende a disporsi stabilmente intorno a tale livello medio. Trasformazioni stazionarizzanti. Una serie storica in cui è presente una non stazionarietà omogenea è facilmente trasformabile in una di tipo stazionario prendendo un adeguato numero di differenze successive. Esempio: non stazion. omogenea stazion.