Download

1 / 17

170 likes | 320 Views

Gary Jones Статистика государственных финансов Статистический департамент. ВнедрениеСистемы РСГФ года: планы перехода и накопленный опыт.

E N D

Gary JonesСтатистика государственных финансовСтатистический департамент ВнедрениеСистемы РСГФгода: планы перехода и накопленный опыт Семинар по осуществлению и связи между системой национальных счетов 2008 И по статистике государственных финансов Руководство20 - 22 ноября 2013 года, Стамбул, Турция ОГОВОРКА: Настоящий доклад представляет взгляды авторов и необязательно отражает взгляды или политику МВФ. Выраженные здесь взгляды должны рассматриваться как принадлежащие авторам, а не МВФ, его Исполнительному совету или руководству.

Содержание лекции • Введение • Факторы, которые следует принимать во внимание при разработке траектории перехода • Альтернативные основы учета • Шаги, необходимые при разработке траектории перехода в конкретных странах • Возможные траектории перехода • Опыт перехода • Может варьироваться в зависимости от страны • Может варьироваться в зависимости от организации Статистика государственных финансов, Статистический департамент МВФ

Введение(1/2) • Внедрение полностью интегрированной системы СГФ • Потребует времени и ресурсов • Необходимо будет проводить темпами, определяемыми в зависимости от потребностей и обстоятельств соответствующей страны • Органам государственного управления большинства странбудет необходимо пересмотреть свои базовые системы учета, с тем чтобы отразить • принципы учета по методу начислений; • классификации системы СГФ Статистика государственных финансов, Статистический департамент МВФ

Альтернативные основы учета(2/2) • Существует широкий спектр • Рассмотрим четыре точки этого спектра • Кассовый метод • Модифицированный кассовый метод • Модифицированный метод начислений • Полный метод начислений Кассовый метод Между кассовым методом и полным методом начислений Полный метод начислений Статистика государственных финансов, Статистический департамент МВФ

Переход отРСГФ 1986 годак РСГФ 2001/13 года (2/2) • Вероятно, многие страны будут придерживаться в целом схожей методики перехода по мере введения ими РСГФ года, например • 1ыйэтап заключается в классификации данных на кассовой основе согласно РСГФ года • 2ойэтап заключается в дополнении данных на кассовой основе информацией на некассовой основе (например, о грантах в натуральной форме) • 3ийэтап заключается в дополнении данных на кассовой основе существенной информацией о начислениях (например, о процентах) • 4ыйэтап заключается в введении системы учета по методу начислений Отдел государственных финансов Статистического департамента МВФ

Введение РСГФ 2001 года Отдел государственных финансов Статистического департамента МВФ

Разработка траектории перехода(1/7) • Шесть возможных этапов разработки: • Этап убеждения • Этап политического обоснования • Этап планирования • Этап применения • Законодательный этап • Этап внедрения 1). Учетные системы 2). Персонал 3). Обучение пользователей Статистика государственных финансов, Статистический департамент МВФ

Разработка траектории перехода(2/7) • Этап убеждения • Какова существующая система? • Формат РСГФ 1986 года? Формат бюджета? • Недостатки? • Каковы потребности / преимущества перехода страны на системуРСГФ 2001/13 года? • Улучшение решений по вопросам государственной политики? • Улучшение подотчетности? • Повышение прозрачности? • Улучшение экономического анализа? • Сопоставимость и согласованность • Каковы международные требования? • Международные организации? Органы учета? Статистика государственных финансов, Статистический департамент МВФ

Разработка траектории перехода(3/7) • Этап политического обоснования • Надлежащая подготовка • Для достижения дальнейших успехов • Политическая воля? • Факторы, которые могут определяться спецификой стран • Может создастся впечатление ухудшения балансирующих статей • Позиция по долгу • Ошибочная интерпретация • Упор на то, чтоРСГФ 2001/13 годапозволяет получать гораздо более точные показатели результатов деятельности органов государственного управления в долгосрочном плане • Сопротивление переменам Статистика государственных финансов, Статистический департамент МВФ

Разработка траектории перехода(4/7) • Этап планирования • Необходим подробный план действий • Охватывающий несколько лет • Необходимо продолжать сбор и составление данных • Взаимосвязь с предыдущими периодами • Параллельное осуществление • Крайне важно сотрудничество между учреждениями • Комитет, представляющийвсе соответствующие учрежденияи ведомства • Целевые группы • Рабочие группы • График проекта и календарный план Статистика государственных финансов, Статистический департамент МВФ

Разработка траектории перехода(5/7) • Этап применения • Охват единиц и счетов расходов • Выбрать данные за последний год; определитьинституциональные единицы органов государственного управления; реорганизовать статьи расходови определить статьи, отражаемые по методу начислений • Счета доходов • Счета активов и обязательств • Прочие аспекты • Представление данных и правовые аспекты • Результаты проекта, подготовка кадров и т.п. • Технические аспекты Статистика государственных финансов, Статистический департамент МВФ

Разработка траектории перехода(6/7) • Законодательный этап • Новая правовая основа, предусматривающая • сроки этапов разработки • оценку воздействия на счета органов государственного управления • Может включать требования по формированию отчетности и распределение обязанностей Статистика государственных финансов, Статистический департамент МВФ

Разработка траектории перехода(7/7) • Этап внедрения • Зависит от траектории перехода • Конечная задача с определенными и конкретными целями • Гибкость в уточнении • Учитывает новые реалии по мере их возникновения • Изменение классификаций в системе учета по кассовому методу на классификации, принятые в системеРСГФ 2001/13 года • Оценка некассовых статьей, например, грантов в натуральной форме, прочих выплат в натуральной форме • Корректировка времени отражения в учете потоков, например, процентов • Получение частичных данных о холдинговой прибыли (переоценка стоимости) и других экономических потоках, например, иностранные кредиты и займы, списание долга • Отчета об источниках и использовании денежных средств Статистика государственных финансов, Статистический департамент МВФ

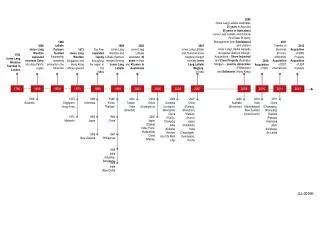

Число стран, предоставивших данные для GFSY в формате РСГФ 2001 года Источник: по статистике государственных финансов Ежегодник Government Finance Division, IMF Statistics Department

Число стран, предоставивших данные по активам и обязательствам Источник: по статистике государственных финансов Ежегодник Government Finance Division, IMF Statistics Department

РСГФ 2001Отчетность по стране Источник: по статистике государственных финансов Ежегодник Government Finance Division, IMF Statistics Department