Download

1 / 7

80 likes | 394 Views

PENGAKUAN PENDAPATAN KONTRAK JANGKA PANJANG DENGAN Efa Depi Kurniyanti. 20205391. for further detail, please visit http://library.gunadarma.ac.id. Abstrak.

E N D

PENGAKUAN PENDAPATAN KONTRAK JANGKA PANJANG DENGANEfa Depi Kurniyanti. 20205391 • for further detail, please visit http://library.gunadarma.ac.id

Abstrak • ABSTRAK Efa Depi Kurniyanti. 20205391 PENGAKUAN PENDAPATAN KONTRAK JANGKA PANJANG DENGAN METODE PERSENTASE PENYELESAIAN DALAM HUBUNGANNYA DENGAN LABA PERUSAHAAN PT. BAKOMINDO UTAMA. P I. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2008. Kata Kunci : Pengakuan Pendapatan Dengan Metode Persentase Penyelesaian ( viii + 41 ) Tujuan dari penulisan ilmiah ini adalah untuk mengetahui seberapa besar pendapatan dan laba kotor yang diakui perusahaan pada saat proyek berlangsung hingga selesai dengan menggunakan metode persentase penyelesaian. Hasil penelitian yang telah dilakukan adalah metode pengakuan pendapatan yang digunakan oleh PT. BAKOMINDO UTAMA pada contoh kasus yang diambil lebih baik menggunakan metode persentase penyelesaian dimana dengan menggunakan metode tersebu... • for further detail, please visit http://library.gunadarma.ac.id

Bab 1 • 1 BAB I PENDAHULUAN 1.Latar Belakang Masalah Pada saat ini Negara Indonesia sedang mengalami krisis ekonomi yang berkepanjangan. Padahal pemerintah sudah merencanakan dengan program PELITA untuk menyongsong era globalisasi, yakni pembangunan di segala bidang baik itu bangunan yang berupa sarana umum yang sesuai dengan program pemerintah, seperti: jalan raya, jalan tol, dan lain-lain. Yang dikel... • for further detail, please visit http://library.gunadarma.ac.id

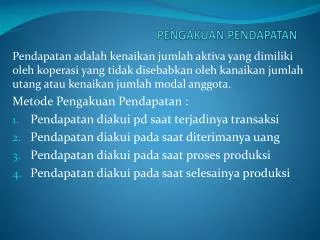

Bab 2 • 6 BAB II LANDASAN TEORI 2.1 Pengertian Pengakuan Pendapatan Para pemakai informasi keuangan, baik dari kalangan internal maupun eksternal, memfokuskan perhatian mereka pada bagaimana kegiatan bisnis mempengaruhi perhitungan laba rugi . Penerapan pendekatan transaksi untuk mengukur laba telah menuntut badan penetapan standar akuntansi untuk memusatkan perhatiannya pada pengakuan laba, yaitu kapan ... • for further detail, please visit http://library.gunadarma.ac.id

Bab 3 • BAB III METODE PENELITIAN 3.1 Objek Penelitian Untuk membantu memperlancar pembangunan di wilayah Jakarta dan sekitarnya, saat ini di perlukan tenaga ahli dalam bidangnya. Pembangunan yang dimaksud yaitu pembangunan seperti ruko, pertokoan, jalan dan perumahan. Dan salah satu perusahaan yang ahli dalam pembangunan ini adalah PT. BAKOMINDO UTAMA, perusahaan tersebut merupakan perusahaan general k... • for further detail, please visit http://library.gunadarma.ac.id

Bab 4 • 25 BAB IV PEMBAHASAN 4.1 Kebijakan Perusahaan Mengenai Metode Pengakuan Pendapatan Pada perusahaan konstruksi pada umumnya proyek yang dikerjakan memakan waktu lebih dari satu periode akuntansi, dan kepastian besarnya laba sangat penting mengingat pemakaian laporan yang umumnya laporan keuangannya mencantumkan laba. Dan dalam pembentukan laba terdapat unsur pendapatan yang dapat diakui. Da... • for further detail, please visit http://library.gunadarma.ac.id

Bab 5 • 39 BAB V PENUTUP 5.1 KESIMPULAN Setelah menganalisa dan mempelajari seluruh sistem akuntansi yang dianut PT. BAKOMINDO UTAMA, dimana perusahaan tersebut termasuk perusahaan jasa yang bergerak dibidang konstruksi, oleh karena itu terdapat dua kriteria utama dalam menentukan pengakuan pendapatan, yaitu : 1. Pendapatan dan keuntungan sudah dapat direalisasikan. 2. Pendapatan dan keuntungan diperoleh... • for further detail, please visit http://library.gunadarma.ac.id