Download

1 / 17

170 likes | 257 Views

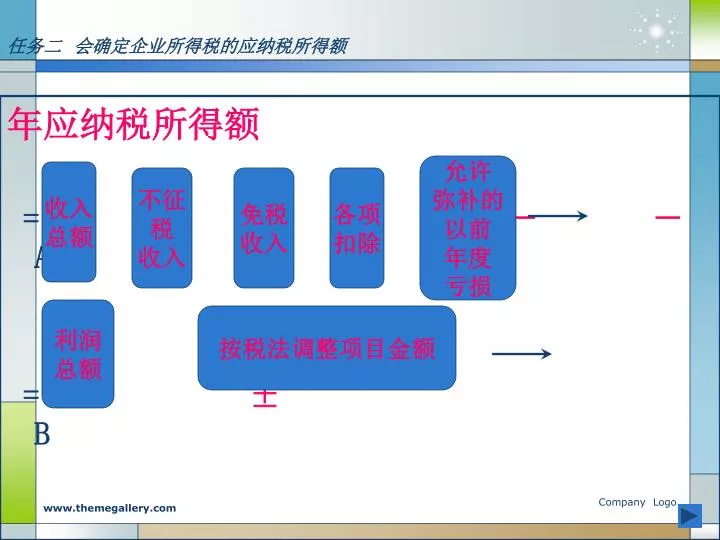

任务二 会确定企业所得税的应纳税所得额. 年应纳税所得额 = - - - - A = ± B. 允许 弥补的 以前 年度 亏损. 收入 总额. 不征 税 收入. 免税 收入. 各项 扣除. 利润 总额. 按税法调整项目金额. 情境一 —— 利息、借款费用的税务处理.

E N D

任务二 会确定企业所得税的应纳税所得额 年应纳税所得额 = -- - - A = ± B 允许 弥补的 以前 年度 亏损 收入 总额 不征 税 收入 免税 收入 各项 扣除 利润 总额 按税法调整项目金额 Company Logo

情境一——利息、借款费用的税务处理 A厂本年度的会计利润总额为1300万元。“财务费用”中列支的借款利息为23万元,其中:因生产经营向开户行借款,付利息8万元,手续费1万元;因生产经营向控股企业借款,付利息5万元,佣金2万元,经核实,其适用利率为5%,同期同类金融企业的贷款利率为3%;去年至本年,借款建造生产车间,于8月份投入使用,共付借款利息7万元,经核实,其中4万元为投入使用前的利息,3万元为投入使用后的利息。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … Company Logo

综合业务处理: A公司本年度的利润总额为130万元。有以下资料: 1 、“投资收益”中有一笔国债利息收入8万元。 2、“主营业务收入”中有一笔20万元的收入符合“减按90%确定收入”的政策(P.49); 3、“财务费用”中列支的借款利息、费用为17万元,其中有向另一公司借款而支付的利息3.15万元。实率7%,金率为5%。(“费用”?) 无其他纳税调整项目。 要求:确定本年应纳税所得额。 Company Logo

情境二——工资及相关各费用的税务处理 A厂本年度的利润总额为1150万元。当年实发工资总额为400万元;交拨工会经费9万,有工会开具的符合规定的收款收据;实际发生职工福利费50万、职工教育经费13万;按规定上缴了“五险一金”80万元;另交纳补充养老保险费、补充医疗保险费各16万元 ;为若干大股东和重点岗位上的职工购买家庭财产保险,共付保险费20万元。经核,工资发放符合相关标准和文件。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … Company Logo

情境三——捐赠的税务处理 A厂本年度的利润总额为1300万元。各项捐赠合计90万元已列入“营业外支出”,具体为: ①通过“希望工程基金会”向农村寄宿制学校建设工程的捐赠现金50万元;(同符) ②直接向一灾区捐赠现金5万元; ③通过残疾人联合会向一社区捐赠轮椅,折合价款15万元; (同符) ④通过红十字协会向红十字事业捐赠实物折合价款20万元。 (同符) 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … Company Logo

情境四——业务招待费的税务处理 A厂本年营业收入3500万元,利润总额为300万元。已将40万元的业务招待费列入“管理费用” 。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 …… Company Logo

综合业务处理: A厂,本年销售收入2300万元,利润总额为260万元。经查,有以下资料: 1、当年实发工资总额为400万元,实际交拨了工会经费8万元,实际列支了职工福利费60万元,职工教育经费12万元,按规定交纳“五险一金”55万元,补充医疗保险、补充养老保险各21万元。经核,工资发放符合相关标准和文件。 2、“财务费用”中有一笔经批准发行债券而支付的利息3万元。 3、本年发生招待费用12万元已全额计入“管理费用”。 4、“投资收益”中有一笔国债利息收入10万元。 5、“营业外收入”中有一笔财政拨款16万元。 6、“营业外支出”中有:一笔违规经营罚款3万元;两项捐赠合计55万元:①通过“红十字协会”向某农村医疗机构建设工程的捐赠现金50万元;②直接向一希望小学捐赠现金5万元。 要求:确定本年应纳税所得额。 Company Logo

情境五——广告宣传费的税务处理 A厂本年销售收入2300万元,利润总额1000万元。本年已列支广告宣传费用420万元。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 …… Company Logo

情境六——研究开发费用的税务处理 A厂本年实现会计利润1300万元,会计资料反映:本年发生新产品研发费用20万元已计入“管理费用”。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 …… Company Logo

情境七——固定资产折旧的税务处理 A公司,本年计提固定资产折旧情况如下表: 经核实,将生产车间、生产设备、电脑的折旧年限缩短未经过税务机关审批;生产设备采取加速折旧方法是经过审批的。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … Company Logo

情境八——无形资产摊销的税务处理 A公司,本年在进行会计决算时,无形资产摊销情况如下表: 经核实,上述无形资产的摊销方法均为直线法;受让的专利权的合同约定年限为8年。非专利技术为本年研发的成果。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … 纳税人的研发支出到底如何做税务处理? Company Logo

情境九——环保专项基金等项目的税务处理 A厂,提取a万元作为污水排放净化处理项目专款;本年共支付生产经营中各种财产、运输等保险费b元,已计入有关成本;本年共支付劳动保护费支出c已计入相关元,已计入有关费用;计提坏账准备金d元(经核准)、存货跌价准备金e元(未经核准) ,已计入有关费用。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … Company Logo

综合业务处理: A厂,本年实现会计利润120万元,会计资料反映:本年发生新产品研发费用20万元已计入“管理费用”;在“销售费用”中列有广告宣传费用21万元;在各成本费用账户中共列支固定资产折旧费29万元,经核实,其中一生产设备的折旧额3万元是以5年为折旧期按直线法计算的;在“生产成本”中有一笔自行研发的专利的摊销额6万元,经核实,年限、方法均符合税法规定,该项专利的账面原值为60万元;在“管理费用”中还列支了计提的坏账准备金2万元,经核实未经过税务机关核准。 要求:确定本年应纳税所得额。 Company Logo

情境十——不允许扣除的项目的税务处理 A厂本年的利润总额为a元,已向投资者分配股息b元。“财务费用”中,列支有一笔逾期还贷的罚息c元;“营业外支出”中有一笔违规经营罚款d元、未履行合同的违约金e元、赞助费f元(与企业经营无任何关系)。 要求:在确定本年应纳税所得额时就上述业务进行税务处理。 相关政策 业务处理 … … Company Logo

任务:确定企业所得税计税依据(重点) A公司,本年销售收入1800万元,本年利润总额为200万元。经查有以下资料: “财务费用”中有向甲厂(本公司的联营企业)借款一笔,本年实付利息1万元,而按金融企业同期同类贷款利率计算的利息为0.8万元。 “投资收益”中有取得国债利息3万元。 本年实发工资390万元,并据此分别按2%交拨了工会经费;按14%给职工办了福利;据需要安排了职工、干部培训,共列支费用12万元。经核实,本年工资发放符合该企业在税务机关备案的文件规定。 Company Logo

在“营业外支出”中:有一笔税收滞纳金2万元;有一笔未按合同履约的违约金支出4万元;有一笔非广告性赞助支出5万元;有三笔捐赠:直接向一小学捐赠现金1.5万元;通过红十字协会向某医院捐赠价值20万元的医疗设备;通过青少年发展基金会向某公益性图书馆捐赠16万元。在“营业外支出”中:有一笔税收滞纳金2万元;有一笔未按合同履约的违约金支出4万元;有一笔非广告性赞助支出5万元;有三笔捐赠:直接向一小学捐赠现金1.5万元;通过红十字协会向某医院捐赠价值20万元的医疗设备;通过青少年发展基金会向某公益性图书馆捐赠16万元。 • 在“管理费用”中:列支招待费用4万元;列支总公司分摊的一笔管理费用5万元;列支一笔甲型号设备租赁费8万元,经查属融资租赁,上述8万元为应付总租金,租期4年,该设备该年应提未提折旧1.8万元;有一笔乙型号设备租金2.4万元,经查,是租期为2年的经营租入固定资产应付的总租金,本年使用了10个月;列支 “坏账准备金” 1万元(经核准)。 Company Logo

本年度发生了46万元的广告宣传费用,全部列入“销售费用”。本年度发生了46万元的广告宣传费用,全部列入“销售费用”。 • 本年为开发新技术,陆续投入了60万元,最终研发成功并申请了专利,申请过程中发生手续、认证、鉴定等费用5万元。企业将65万元转为该项专利的成本。按规定采取直线法摊销,期限为10年。企业将6.5万元计入“生产成本”。 • 要求:据以上资料确定本年企业所得税的计税依据。 Company Logo