Download

1 / 32

330 likes | 586 Views

EL CONTRABANDO E ILICITOS ADUANEROS DE CALZADOS EN VENEZUELA. DIAGNOSTICO 2007. MEDIDAS ADOPTADAS. SOLICITUD DE DUMPING. AÑO 1998: SE INCREMENTAN LAS IMPORTACIONES PROVENIENTES DE LA REP. POPULAR DE CHINA AFECTANDO LA PRODUCCION NACIONAL...... SE PRESUMEN PRACTICAS DE DUMPING.

E N D

EL CONTRABANDO E ILICITOS ADUANEROS DE CALZADOS EN VENEZUELA. DIAGNOSTICO 2007.

SOLICITUD DE DUMPING • AÑO 1998: SE INCREMENTAN LAS IMPORTACIONES PROVENIENTES DE LA REP. POPULAR DE CHINA AFECTANDO LA PRODUCCION NACIONAL...... SE PRESUMEN PRACTICAS DE DUMPING. • 20 DE OCTUBRE DE 1998: SE INTRODUCE ANTE LA COMISIÓN ANTIDUMPING Y SOBRE SUBSIDIOS (CASS) ESCRITO SOLICITUD DE APERTURA DE INVESTIGACIÓN POR PRESUNTO DUMPING SOBRE LAS IMPORTACIONES DE CALZADO ORIGINARIAS DE LA REPÚBLICA POPULAR DE CHINA.

ANTECEDENTES APERTURA E IMPOSICIÓN DE DERECHOS ANTIDUMPING PROVICIONALES. • 25 DE NOVIEMBRE DE 1998: MEDIANTE DECISIÓN 006/98 PUBLICADA EN GACETA OFICIAL DE LA REPÚBLICA DE VENEZUELA Nº 36.589, SE ORDENA LA APERTURA DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES PROVENIENTES DE CHINA. • 29 DE JUNIO DE 1999: MEDIANTE DESICIÓN Nº 012/99, PUBLICADA EN GACETA OFICIAL DE LA REPÚBLICA DE VENEZUELA EXTRAORDINARIA Nº 5.356, LA COMISION ANTIDUMPING Y SOBRE SUBSIDIOS ACORDÓ IMPORNER DERECHOS ANTIDUMPING PROVISIONALES SOBRA LAS IMPORTACIONES ORIGINARIAS DE LA REPÚBLICA POPULAR DE CHINA.

PRORROGA DERECHOS PROVISIONALES Y IMPOSICIÓN FINAL DE LOS DERECHOS ANTIDUMPING • 07 DE DICIEMBRE DE 1999:MEDIANTE DESICIÓN Nº 018/99, PUBLICADA EN GACETA OFICIAL ESTRAORDINARIA DE LA REPÚBLICA DE VENEZUELA Nº 5.410, LA COMISION ANTIDUMPING Y SOBRE SUBSIDIOS, ACORDÓ PRORROGAR POR UN PERIODO DE CUATRO (04) MESES, LA DURACIÓN DE LOS DERECHOS ANTIDUMPING PROVISIONALES. • 24 DE ABRL DE 2000:MEDIANTE DECISIÓN Nº 003/00, LA COMISIÓN ANTIDUMPING Y SOBRE SUBSIDIOS ACUERDA IMPONER LOS DERECHOS ANTIDUMPING DEFINITIVO A LAS IMPORTACIONES DE CALZADOS, ORIGINARIAS DE LA REPÚBLICA POPULAR DE CHINA.

PUBLICACIÓN DE LA MEDIDA ANTIDUMPING EN GACETA OFICIAL • 26 DE MAYO DE 2000: SE PUBLICA EN GACETA OFICIAL Nº 5.469, DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA LA MEDIDA E IMPOSICIÓN DE LOS DERECHOS ANTIDUMPING DEFINITIVO A LAS IMPORTACIONES DE CALZADOS, ORIGINARIAS DE LA REPÚBLICA POPULAR DE CHINA.

CREACIÒN COMISIÓNPRESIDENCIAL DE LUCHA CONTRA EL FRAUDE ADUANERO; RESOLUCIÓN DE ETIQUETADO, CERTIFICADOS DE ORIGEN NO PREFERENCIALES. • 06 DE MARZO DE 2002: MEDIANTE DECRETO Nº 1.593, EMITIDO POR LA PRESIDENCIA DE LA REPÚBLICA, PUBLICADO EN LA GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA Nº 37.398, SE CREA LA COMISIÓN PRESIDENCIAL DE LUCHA CONTRA EL FRAUDE ADUANERO CON CARÁCTER PERMANENTE. • 15 DE OCTUBRE DE 2002: MEDIANTE RESOLUCIÓN CONJUNTA DEL MINISTERIO DE FINANZAS NRO 1181 Y MINISTERIO DE LA PRODUCCIÓN Y EL COMERCIO Nº 439, PUBLICADA EN GACETA OFICIAL Nº 37549, SE ESTABLCE LA MEDIDA DE ETIQUETADO DE TODO TIPO DE CALZADO QUE SE COMERCIALICE EN EL TERRITORIO NACIONAL. • 30 DE OCTUBRE DE 2002: MEDIANTE RESOLUCIÓN CONJUNTA DE LOS MINISTERIOS DE FINANZAS Nº 1195 Y DE LA PRODUCCIÓN Y EL COMERCIO 452, PUBLICADA EN GACETA OFICIAL Nº 32.584 SE ESTABLECE LA RESOLUCIÓN DE CRETIFICADOS DE ORIGEN NO PREFERENCIALES.

ADUANAS DEDICADAS, IMPLEMENTACIÓN SISTEMA AUTOMATIZADO EN ADUANAS, CREACIÓN SUB-COMISIÓN PRESIDENCIAL SECTOR CALZADO LUCHA CONTRA EL FRAUDE ADUANERO. • 31 DE ENERO DE 2003: SE PUBLICA EN GACETA OFICIAL Nº 37.622, LA RESOLUCIÓN NRO 1268, LA MEDIDA DE ADUANAS DEDICADAS, ESTABLECIENDO QUE LA IMPORTACIÓN DE ARTICULOS TEXTILES CONFECIONADOS, ASI COMO LOS CALZADOS Y SUS PARTES, SOLO PODRÁN INGRESAR AL PAÍS POR LAS ADUANAS PRINCIPALES : LA GUAIRA, AÉREA DE MAIQUETIA, PTO. CABELLO Y SAN ANTONIO DEL TACHIRA • 06 DE FEBRERO DE 2003:SE PUBLICA EN GACETA OFICIAL Nº 37.626, PROVIDENCIA ADMINISTRATIVA PARA LA IMPLEMENTACIÓN DEL SISTEMA AUTOMATIZADO(SIDUNEA) EN LA ADUANA PRINCIPAL DE PUERTO CABELLO Y PRINCIPAL AÉREA DE VALENCIA. INICIANDO ASI EL PROCESO DE MODERNIZACIÓN DE LAS ADUANAS. • 15 DE MAYO DE 2003:SE CREA, INSTALA Y JURAMENTAN A LOS MIEMBROS DE LA SUB-COMISIÓN SECTOR CALZADO DE LA COMISIÓN PRESIDENCIAL DE LUCHA CONTRA EL FRAUDE ADUANERO. SIENDO JURAMENTADOS NICOLA MORETTI Y DORIS RODRÍGUEZ EN REPRESENTACIÓN DE LOS FABRICANTES Y LOS SRES. STEFANO DI LORETTO Y JOSE LUIS POTOLICCHIO EN REPRESENTACIÓN DE LOS PROVEEDORES, TODOS MIEMBROS DE CAVECAL

AVISO DE EXPIRACIÓN MEDIDA ANTIDUMPING, APERTURA INVESTIGACIÓN PARA RENOVACION, PUBLICACIÓN PARTIDA 6405.90.00(CADIVI). • 17 DE FEBRERO DE 2005: EL MINISTERIO DE INDUSTRIAS LIGERAS Y DE COMERCIO CONJUNTAMENTE CON LA COMISIÓN ANTIDUMPING Y SOBRE SUBSIDIOS(CASS), PUBLICA EN GACETA OFICIAL Nº 38.129, EL AVISO DE EXPIRACIÓN DE LOS DERECHOS ANTIDUMPING • 04 DE MAYO DE 2005: MEDIANTE DECISIÓN Nº CASS-ADP-002/05, LA COMISIÓN ANTIDUMPING Y SOBRE SUBSIDIOS ACORDÓ DAR APERTURA A LA INVESTIGACIÓN PARA LA RENOVACIÓN DE LOS DERECHOS ANTIDUMPING VIGENTES PARA LA FECHA SOBRE LAS IMPORTACIONES DE CALZADOS ORIGINARIAS Y PROCEDENTES DE LA REPÚBLICA POPULAR DE CHINA. • 10 DE MAYO DE 2004: SE PUBLICA EN GACETA OFICIAL Nº 37.934, LA RESOLUCIÓN NRO 131, QUE ESTABLECE EL LISTADO AUTORIZADO PARA ADQUIRIR DIVISAS ANTE LA COMISION DE ADMINISTRACIÓN DE DIVISAS (CADIVI),DE BIENES DE CAPITAL Y SUS PARTES, UTILIZADOS EN LOS PORCESOS INDUSTRIALES Y AGRICOLAS, MATERIAS PRIMAS, INSUMOS, REPUESTOS DERIGIDOS AL MERCADO DE REPOSICIÓN, LINEAS DE PRODUCCIÓN DE VEHíCULOS Y AUTOPARTES. DONDE SE INCLUYE LA PARTIDA ARANCELARIA6405.90.00 DEMÁS CALZADOS.

LEY PENAL ANTICONTRABANDO • 02 DE DICIEMBRE DE 2005: SE PUBLICA EN GACETA OFICIAL Nº 38.327, LA LEY SOBRE EL DELITO DE CONTRABANDO • ESTABLECIENDO EN SU ART. 2: QUIEN INCURRAEN DELITO DE CONTRABANDO, SE RA CASTIGADO CON PENA DE PRISIÓN DECUATRO(04) A OCHO (O8) AÑOS. • IGUALMENTE EN EL ART 4: ESTABLECE QUE EN EL CASO DEL CONTRABANDO AGRAVADO EL AUMENTO DE ESTA PENALIDAD ES DE UN TERCIO A LA MITAD DE LA MISMA. • ADICIONALMENTE EL ART 14 DE LA MISMA LEY ESTABLECE QUE: “ADEMÁS DE LA PENA CORPORAL ESTABLECIDA EN EL ART. 2 DE LA PRESENTE LEY, SE APLICARAN LAS PENAS ACCESORIAS.IMPONIENDOLE A LOS RESPONSABLES DE LA COMISIÓN DEL DELITO DE CONTRABANDO, UNA MULTA EQUIVALENTE A SEIS (06) VECES DEL VALOR EN ADUANA DE LAS MERCANCÍAS. ASÍ COMO EL COMISO DE LAS MERCANCÍAS, VEHÍCULOS, SEMOVIENTES, ENSERES, UTENSILIOS Y APAREJOS UTILIZADOS PARA SU PERPETRACIÓN.

ART 15: SE IMPONDRÁN COMO SANCIONES ACCESORIAS A LOS RESPONSABLES DEL COMETIMIENTO DEL DELITO DE CONTRABANDO • EL CIERRE DEL ESTABLECIMIENTO Y SUSPENSIÓN DE LA AUTORIZACIÓN PARA OPERARLO. • LA INHABILITACIÓN PARA OCUPAR CARGOS PÚBLICOS O PARA PRESTAR SERVICIO EN LA ADMINISTRACIÓN PÚBLICA. • LA INHABILITACIÓN PARA EJERCER ACTIVIDADES DE COMERCIO EXTERIOR Y LAS PROPIAS DE LOS AUXILIARES DE LA ADMINISTRACIÓN ADUANERA. • LAS SANCIONES MENCIONADAS SERÁN ESTABLECIDAS POR UN LAPSO QUE NO SERÁ MENOR DE SEIS(06) MESES NI MAYOR DE SESENTA(60) MESES, SEGÚN LA MAGNITUD DEL DELITO DE CONTRABANDO.

CIRCULAR PRECIOS DE REFERENCIA, DIFERIMIENTO ARANCELARIO, PRORROGA DE LOS DERECHOS ANTIDUMPING • 05 DE DICIEMBRE DE 2005: SE IMPLEMENTA EN TODAS LAS ADUANAS LA CIRCULAR INA/DV-P/05/I, EMITIDA POR EL INTENDENTE NACIONAL DE ADUANAS, DONDE SE ESTABLECE LOS PRECIOS REFERENCIALES PARA CALZADOS. • 09 DE ENERO DE 2006: SE PUBLICA EN GACETA OFICIAL Nº 38.353, POR INICIATIVA DEL MINISTERIO DE PRODUCCIÓN Y COMERCIO LA DESICIÓN CONJUNTA 1717 –131, QUE ESTABLECE UN DIFERIMIENTO ARANCELARIO DEL 35% SOBRE LAS IMPORTACIONES DE CALZADO PROVENIENTES DE TODOS LOS ORIGEN. EXCEPTUANDO SOLAMENTE LAS IMPORTACIONES DE MERCANCIAS ORIGINARIAS DE LOS PAISES MIEMBROS DEL ACUERDO DE CARTAGENA, Y AQUELLOS NEGOCIADOS AL AMPARO DE ACUERDOS DE ALCANCE PARCIAL Y REGIONAL SUSCRITOS EN EL MARCO DEL TRATADO DE MONTEVIDEO 1980, SIEMPRE QUE SEAN ORIGINARIAS Y VENGAN AMPARADAS POR SU CORRESPONDIENTE CERTIFICADO DE ORIGEN. • 27 DE ABRIL DE 2006: LA COMISIÓN ANTIDUMPING Y SOBRE SUBSIDIOS. MEDIANTE DESICIÓN Nº CASS-ADP-001/06, ACUERDA PRORROGAR LA VIGENCIA DE LOS DERECHOS ANTIDUMPING DEFINITIVOS ESTABLECIDOS SOBRE LAS IMPORTACIONES ORIGINARIAS Y PROCEDENTES DE LA REPÚBLICA POPULAR DE CHINA, POR 5 AÑOS. DECISIÓN QUE ESTA EN LA ESPERA DE PUBLICACIÓN EN GACETA OFICIAL.

INFORME CERTIFICADOS DE ORIGEN EMITIDO POR LA COMISION ANTIDUMPING Y SOBRE SUBSIDIOS • 06 DE NOVIEMBRE DE 2006:LA COMISIÓN ANTIDUMPING Y SOBRE SUBSIDIOS REMITE AL MINISTERIO DE INDUSTRIAS LIGERAS Y DE COMERCIO, AL SENIAT, COMISIÓN DE VALOR Y CAVECAL ENTRE OTRAS UN ESTUDIO TITULADO “INFORME CERTIFICADOS DE ORIGEN PARA IMPORTACIONES DE CALZADOS PROVENIENTES DE INDONESIA”, ELABORADO CON EL OBJECTO DE ALETAR A LAS AUTORIDADES ADUANERAS EN RELACIÓN A LAS IRREGULARIDADES DETECTADAS EN LOS CERTIFICADOS DE ORIGEN. • CABE DESTACAR DOS APARTES DE LAS CONCLUSIONES Y RECOMENDACIONES DE ESTE INFORME: • “EN UN PRIMER TÉRMINO, ES IMPORTANTE DESTACAR QUE LA FALSA DECLARACIÓN DEL ORIGEN EN LAS MERCANCÍAS NACIONALIZADAS, MEDIANTE CERTIFICADOS FALSOS, ADULTERADOS O FORJADOS, ES UNA DE LAS FORMAS O MANIFESTACIONES DEL CONTRABANDO AGRAVADO, DE ACUERDO A LO CONTEMPLADO EN LA LEY SOBRE EL DELITO DEL CONTRABANDO”. • SIN EMBARGO, NO SON MENOS DESFAVORABLES LOS EFECTOS SOBRE LA INDUSTRIA NACIONAL, OBSTACULIZANDO LA COMPETENCIA EN IGUALDAD DE CONDICIONES ENTRE LA INDUSTRIA VENEZOLANA Y LAS IMPORTACIONES, LO QUE GENERA UNA DESORGANIZACIÓN DEL MERCADO. AL MISMO TIEMPO, LAS INCIDENCIAS SOCIALES SON ENORMES, PUES SE AFECTA DRAMÁTICAMENTE EL EMPLEO DIRECTO E INDIRECTO QUE GENERA NUESTRA INDUSTRIA NACIONAL.

EXCLUSION DE LA PARTIDA 6405.90.00 (CADIVI) • 05 DE DICIEMBRE DE 2006: SE PUBLICA EN GACETA OFICIAL Nº 38.577, LA RESOLUCION 195, EMITIDA POR EL MINSITERIO DE INDUSTRIAS LIGERAS Y COMERCIO, MEDIANTE LA CUAL SE ESTABLECE LA LISTA DE BIENES QUE NO REQUIEREN CERETIFICADO DE NO PRODUCCIÓN PARA TRAMITAR ANTE CADIVI DIVISAS PARA SU IMPORTACIÓN. EN LA CUAL SE EXCLUYEN LA PARTIDA 6405.90.00 (LOS DEMÁS CALZADOS).

SITUACIÓN ACTUAL INDUSTRIA DE CALZADO EN VENEZUELA.

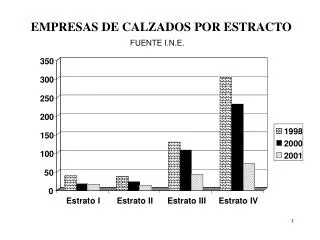

CUANTOS ERAMOS? CUANTOS SOMOS? • NUMERO DE ESTABLECIMIENTOS DE LA INDUSTRIA DE CALZADOS: 1998 -------- 518 EMPRESAS. 2000 -------- 274 EMPRESAS. . 2006 ------- 173 EMPRESAS.

MODALIDADES DEL CONTRABANDO Y LOS ILICITOS ADUANEROS DE CALZADO. • TRIANGULACIÓN.

USO INDEBIDO DE ETIQUETADO. • DECLARACIÓN DE MERCANCIAS CON UN VALOR, PRECIO EN MONTOS EXACTOS, CERCANOS A UMBRAL ESTABLECIDO EN LA MEDIDA ANTIDUMPING. • INGRESO DE IMPORTACIONES DE CALZADO POR ADUANAS NO DEDICADAS • DECLARACIÓN ARANCELARIA QUE NO CONCUERDA CON LA REALIDAD DEL BIEN QUE SE IMPORTA O POR PARTIDAS ARANCELARIAS SIMILARES

FALSIFICACIÓN Y/O ADULTERACIÓN DE LOS CERTIFICADOS DE ORIGEN.

MUESTRA ESTADÍSTICA SE TOMÓ UNA MUESTRA DE LOS CERTIFICADOS DE ORIGEN PRESENTADOS EN ADUANAS DEDICADAS, DE 100 IMPORTADORES, QUE REPRESENTAN EL 80% DE LAS IMPORTACIONES DE CALZADO, Y DE SU ANÁLISIS SE PUDO VERIFICAR QUE EL 100% DE ÉSTOS NO LLENÓ LOS EXTREMOS ESTABLECIDOS EN LA RESOLUCIÓN. SE INCUMPLIÓ CON AL MENOS TRES (3) DE LOS REQUISITOS ESTABLECIDOS EN LA NORMA

UNOS DATOS LA PRESENTACIÓN A LA AUTORIDAD ADUANERA DE LOS CERTIFICADOS DE ORIGEN NO PREFERENCIAL SIN CUMPLIR LOS REQUISITOS SIGNIFICÓ EL INGRESO FRAUDULENTO DE: AÑO 2005: 48MILLONES DE PARES AÑO 2006:53MILLONES DE PARES

CUADRO Nº 1 INVESTIGACION ESTADISTICA: IMPORTACIONES DE CHINA (PARES)

CUADRO Nº 2 INVESTIGACION ESTADISTICA: IMPORTACIONES DE INDONESIA (PARES)

CUADRO Nº 3 INVESTIGACION ESTADISTICA: IMPORTACIONES DE MALASIA (PARES)

CUADRO Nº 4 IMPORTACIONES DE CALZADO DESDE PANAMA

CUADRO Nº 5 DIFERENCIA ESTADÍSTICA ENTRE ONU- INE

ES INTERESANTE EL ANÁLISI DE ESTE CUADRO. DURANTE EL PERÍODO EN ESTUDIO (1999 -2004), CHINA DECLARÓ UNA MAYOR CANTIDAD DE PARES DE CALZADOS EXPORTADOS HACIA VENEZUELA (DE ACUERDO A LA FUENTE ONU) QUE LAS IMPORTACIONES REGISTRADAS POR NUESTRO PAÍS DESDE CHINA, SEGÚN DATOS FACILITADOS POR EL INE (INSTITUTO NACIONAL DE ESTADISTICA). EL SUPERÁVIT QUE OBSERVAMOS EN LA CONTRASTACIÓN ENTRE LAS DOS FUENTES PARA TODO EL PERÍODO ES HASTA DE 25.559.534 PARES DE ZAPATOS DE CHINA, QUE SUMAMOS A LOS DE HONG KONG, ESTE SUPERAVIT ALCANZA LOS 27.332.689 PARES DE ZAPATOS. ENCONTRAMOS MUY ALTA LA CORRELACIÓN ENTRE ESTE SUPERÁVIT Y LOS DÉFICIT REGISTRADOS POR LAS DIFERENCIAS ESTADÍSTICAS DE LAS DOS FUENTES DE DATOS, PARALOS SIGUIENTES PAÍSES DE LA SELECCIÓN CONSIDERADA: INDONESIA, MALASIA, EEUU Y VIETNAM, QUE JUNTOS SUMAN UNA DIFERENCIA DEFECITARIA DE 27.061.687 PARES DE ZAPATOS. UNA RAZÓN DE ESTE SIMILAR COMPORTAMIENTO ENTRE LOS DEFICIT Y SUPERÁVIT ES LA ADULTERACIÓN Y FALSIFICACIÓN DE LOS CERTIFICADOS DE ORIGEN CON EL FIN DE EVADIR LA MEDIDA ANTIDUMPING IMPUESTA POR VENEZUELA CONTRA LOS PRODUCTORES DE LA REPÚBLICA POPULAR CHINA DESDE 1999.