Download

1 / 4

40 likes | 130 Views

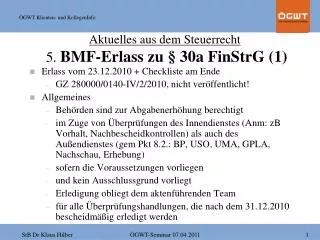

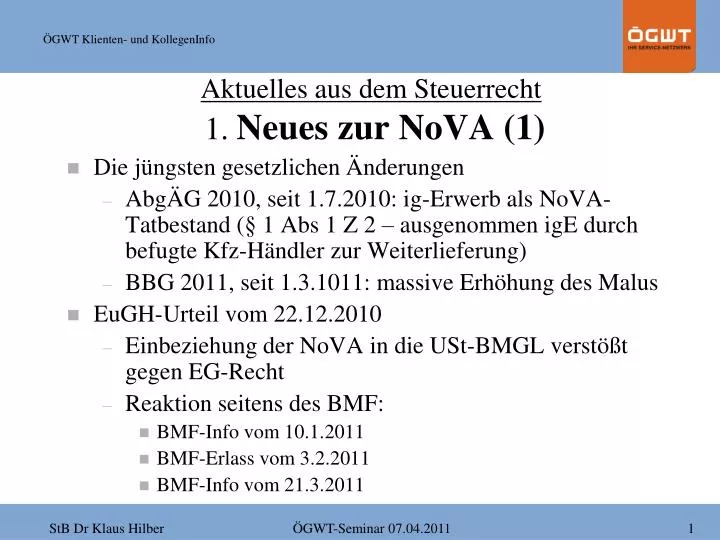

Aktuelles aus dem Steuerrecht 1. Neues zur NoVA (1). Die jüngsten gesetzlichen Änderungen AbgÄG 2010, seit 1.7.2010: ig-Erwerb als NoVA-Tatbestand (§ 1 Abs 1 Z 2 – ausgenommen igE durch befugte Kfz-Händler zur Weiterlieferung) BBG 2011, seit 1.3.1011: massive Erhöhung des Malus

E N D

Aktuelles aus dem Steuerrecht 1. Neues zur NoVA (1) • Die jüngsten gesetzlichen Änderungen • AbgÄG 2010, seit 1.7.2010: ig-Erwerb als NoVA-Tatbestand (§ 1 Abs 1 Z 2 – ausgenommen igE durch befugte Kfz-Händler zur Weiterlieferung) • BBG 2011, seit 1.3.1011: massive Erhöhung des Malus • EuGH-Urteil vom 22.12.2010 • Einbeziehung der NoVA in die USt-BMGL verstößt gegen EG-Recht • Reaktion seitens des BMF: • BMF-Info vom 10.1.2011 • BMF-Erlass vom 3.2.2011 • BMF-Info vom 21.3.2011

Aktuelles aus dem Steuerrecht20%ige NoVA-Erhöhung § 6/6 • BMF-Info vom 10.1.2011 • Gemäß EuGH-Urteil ist die NoVA nicht mehr in die BMGL für die USt einzubeziehen • Zur Vermeidung von Umstellungsschwierigkeiten kann die bisherige Berechnungsmethode • für die Lieferung von Kfz und den ig Erwerb • nicht aber für die „erste Zulassung im Inland“ iSd § 1Z 3 • bis längstens 30.6.2011 (ursprünglich nur bis 28.2.) beibehalten werden.

Aktuelles aus dem Steuerrecht20%ige NoVA-Erhöhung § 6/6 • Grundsätze für die neue NoVA-Berechnung: • NoVA immer von Nettobetrag • USt-Berechnung ab 1.7.2011 immer ohne NoVA • USt-Berechnung bis 30.6.2011: kann unverändert bleiben • Wenn NoVA nicht mehr in der USt-BMGL, dann kommt es immer zum 20 %igen NoVA-Zuschlag gem § 6 Abs 6 NoVAG • Für vorsteuerabzugsberechtigte Kfz bis 30.6.2011 ist die USt-Berechnung nach der alten Methode günstiger!!

Aktuelles aus dem Steuerrecht20%ige NoVA-Erhöhung § 6/6 Beispiel alte & neue Berechnungsmethode VW Sharan, Kauf 7.4.2011 Nettopreis 30.000,- 14 % NoVA