Download

1 / 12

120 likes | 186 Views

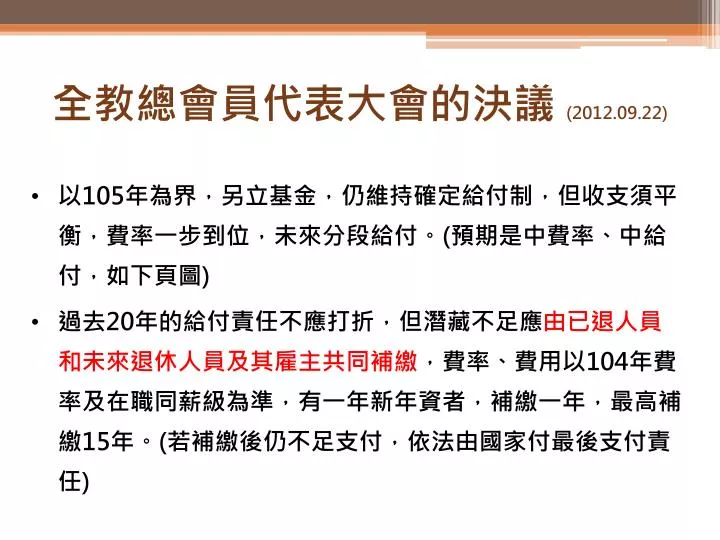

全教總會員代表大會的決議 (2012.09.22). 以 105 年為界,另立基金,仍維持確定給付制,但收支須平衡,費率一步到位,未來分段給付。 ( 預期是中費率、中給付,如下頁圖 ) 過去 20 年的給付責任不應打折,但潛藏不足應 由已退人員和未來退休人員及其雇主共同補繳 ,費率、費用以 104 年費率及在職同薪級為準,有一年新年資者,補繳一年,最高補繳 15 年。 ( 若補繳後仍不足支付,依法由國家付最後支付責任 ). X 年 Y 年 Z 年. 本俸 5%~1%. 本俸 x2x2%. 本俸 ○○ x ○○ %. ↓ 85 年 ↓ 105 年 ↓

E N D

全教總會員代表大會的決議 (2012.09.22) • 以105年為界,另立基金,仍維持確定給付制,但收支須平衡,費率一步到位,未來分段給付。(預期是中費率、中給付,如下頁圖) • 過去20年的給付責任不應打折,但潛藏不足應由已退人員和未來退休人員及其雇主共同補繳,費率、費用以104年費率及在職同薪級為準,有一年新年資者,補繳一年,最高補繳15年。(若補繳後仍不足支付,依法由國家付最後支付責任)

X年Y年Z年 本俸5%~1% 本俸x2x2% 本俸○○x○○% ↓85年↓ 105年 ↓ 恩給制儲金制新儲金制 這部份在退休後要 補繳Y年(最多補 繳15年,自105 年起) 0費率費率8-12%(本俸x2)費率○○%↑(本俸x○○)

基本原則 • 避免世代之間過多債務移轉。 • 落實國家負最後支付責任。 • 自救且人救,將雇主之補繳責任也明列。 • 分段救、分段改,以使責任明確,受益在那一段,補救就由哪一段負責。

我們真實面對的問題- 比勞保財務更危急 教育人員退撫收支(左表內的紅、綠數字為預估) 說明:假設條件103年以後不調高費率,維持在12%。 已經考慮少子化之後的教師減少。 單位:億元

分析一、 • 本案採取利空出盡的思維,將現行公教人員退撫基金年資凍結, • 目的在使基金潛藏不足不會繼續擴大,以及使新進人員及在職人員 • 105以後年資不去承受前人的債務,以免違背世代正義,所以能對 • 未來年資達到完全止血(樸素的確定給付制和改成確定提撥制,都可 • 不產生新債務),確保和公保民國八十八年的財務重整同樣的成效(目 • 前新公保13年以來財務良好),未來新退撫年資就是仿效公保財務重 • 整,做到財務平衡,一定可以獲得新世代及講求世代公平者的認同

分析二、 此一作法使在職者繳費不再流入原基金而存到新基金,新進人員也存入新基金而不流入原基金,原基金在現有存量(5200億現值加上未來十年收益)用完之後,因為補繳數小於給付金額,會比較早發生給付困難,必然需要依法由國庫負最後責任:一開始金額中庸,後面金額會越來越多;這時舊制月退休金的支出剛好減少,而公保撥補已近尾聲,加上公保優存18%可大力刪減,三者合計可觀(如圖),財源並不需另籌。

分析三、 凍結年資以後採取相對補繳,是在履行現行退撫基金管理條例第八條後段該盡而未盡的責任(在職時費率本該調高,但調得太少),比起銓敘部溯及既往年資任意打折給付,更合法理。 分析四、 因為是「分段救、分段改」,分段代表承認每個階段已有的年資和給付條件,這才能使下一段的改革不會成為亂來,人民才會對政府有信心。

軍公教舊制支出遞減表 單位:新台幣億元

改革後退撫基金收支圖 800 600 400 200 0 單位:億元 105年以後為預估值。 為基金收入 為撥付金額 國家負最後責任 雙方補繳

退撫基金改革及給付、相對補繳及國家最後支付責任金額退撫基金改革及給付、相對補繳及國家最後支付責任金額 單位:新台幣千元