Download

1 / 5

50 likes | 290 Views

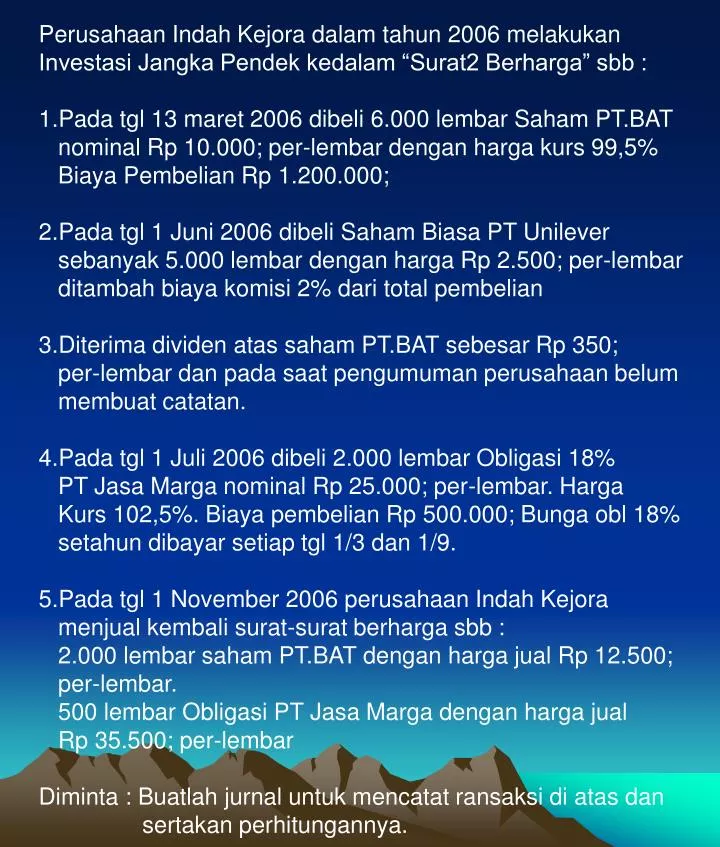

Perusahaan Indah Kejora dalam tahun 2006 melakukan Investasi Jangka Pendek kedalam “Surat2 Berharga” sbb : 1.Pada tgl 13 maret 2006 dibeli 6.000 lembar Saham PT.BAT nominal Rp 10.000; per-lembar dengan harga kurs 99,5% Biaya Pembelian Rp 1.200.000;

E N D

Perusahaan Indah Kejora dalam tahun 2006 melakukan Investasi Jangka Pendek kedalam “Surat2 Berharga” sbb : 1.Pada tgl 13 maret 2006 dibeli 6.000 lembar Saham PT.BAT nominal Rp 10.000; per-lembar dengan harga kurs 99,5% Biaya Pembelian Rp 1.200.000; 2.Pada tgl 1 Juni 2006 dibeli Saham Biasa PT Unilever sebanyak 5.000 lembar dengan harga Rp 2.500; per-lembar ditambah biaya komisi 2% dari total pembelian 3.Diterima dividen atas saham PT.BAT sebesar Rp 350; per-lembar dan pada saat pengumuman perusahaan belum membuat catatan. 4.Pada tgl 1 Juli 2006 dibeli 2.000 lembar Obligasi 18% PT Jasa Marga nominal Rp 25.000; per-lembar. Harga Kurs 102,5%. Biaya pembelian Rp 500.000; Bunga obl 18% setahun dibayar setiap tgl 1/3 dan 1/9. 5.Pada tgl 1 November 2006 perusahaan Indah Kejora menjual kembali surat-surat berharga sbb : 2.000 lembar saham PT.BAT dengan harga jual Rp 12.500; per-lembar. 500 lembar Obligasi PT Jasa Marga dengan harga jual Rp 35.500; per-lembar Diminta : Buatlah jurnal untuk mencatat ransaksi di atas dan sertakan perhitungannya.

Perusahaan “Logam Mulia” selalu membuat Analisa Umur Piutang pada akhir Tahun untuk menetapkan besarnya “Cad Kerugian Piutang” Adapun Kebijakan Penjualan kredit yang diterapkan oleh perusahaan adalah Satu bulan setelah tgl penjualan Dibawah ini disajikan buku pembantu piutang per 31 Desember 2006 Kebijakan mengenai taksiran kerugian piutang, perusahaan menetapkan sbb : Belum menunggak Kerugiannya 1% Menunggak 1 – 30 hari Kerugiannya 2% Menunggak 31-60 hari Kerugiannya 5% Menunggak 61-90 hari Kerugiannya 7,5% Menunggak > 90 hari Kerugiannya 10% Berdasarkan data tersebut di atas saudara diminta untuk : a.Membuat Analisa Umur Piutang tgl 31 Desember 2006

PT.XYZ memberi informasi tentang posisi persediaan barangnya selama Bulan Desember 2006 sebagai berikut Persediaan barang tgl 1 Desember 2006 sebanyak 25.000 Kg @ Rp 550; Pembelian barang dilaksanakan secara tunai dan penjualan barang dilakukanSecara kredit dengan jangka waktu sepuluh hari mulai tgl penjualan Diminta : Hitunglah Harga Pokok Penjualan tgl 31 Desember 2006 jika digunakan Metode : 1.F.I.F.O Physical 2.L.I.F.O Physical 3.Rata-rata sederhana.

Perusahaan ABC selalu menjual barang dagangannya dengan laba kotor Sebesar 20% dari jumlah penjualan. Persediaan barang tgl 1 Januari 2006 Sebesar Rp 300.000; Adapun transaksi pembelian dan penjualan sebagai berikut : Hitunglah nilai persediaan akhir Bulan : januari, Februari, Maret Dan April 2006. Ditanyakan : Hitunglah nilai persediaan akhir tahun 2005 dan 2006 dan Gunakan metode harga eceran.

PT.ABC melakukan penjualan secara kredit berjangka waktu 10 Hari setelah faktur penjualan. Data yang diperoleh dari buku pembantu piutang sbb : Nama Langganan Jumlah Tagihan Tgl Faktur Tuan kamil Rp 4.575.000; Tgl 21-11-2006 Tuan Jatmiko Rp 8.750.000; Tgl 18-10-2006 Tuan Dulhadi Rp 5.600.000; Tgl 28-12-2006 Toko Bahtera Rp 7.500.000; Tgl 11-09-2006 UD.Ginsana Rp 2.750.000; Tgl 27-11-2006 Tuan Bimo Rp 1.500.000; Tgl 16-11-2006 PT ABC setiap akhir tahun menetapkan besarnya cadangan Kerugian piutang berdasarkan analisa umur piutang sbb : Kategori Jangka Waktu Nunggak % Kerugian A Belum Menunggak 0% B Menunggak 1-20 hari 1% C Menunggak 21-40 Hari 3% D Menunggak 41-60 hari 5% E Menunggak 61-80 hari 10% F Menunggak > 80 hari 20% • Dari data tresebut di atas saudara diminta : • Membuat analisa umur piutang tgl 31 Desember 2006 • Jurnal penyesuaian yang diperlukan tgl 31 desember 2006