Download

1 / 15

160 likes | 390 Views

INTRODUCCIÓN GENERAL AL NIVEL DE PRECIOS Y EL TIPO DE CAMBIO A LARGO PLAZO. A PLAZO FUTUROS Y FORWARDS. CONTRATOS A PLAZO O FORWARDS Y FUTUROS. CONSTITUYEN UNA COMPRAVENTA APLAZADA O DIFERIDA.

E N D

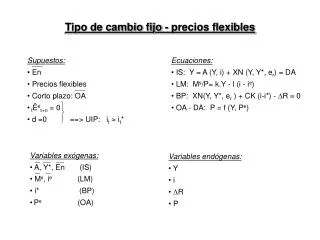

INTRODUCCIÓN GENERAL AL NIVEL DE PRECIOS Y EL TIPO DE CAMBIO A LARGO PLAZO.

A PLAZO FUTUROS Y FORWARDS

CONTRATOS A PLAZO O FORWARDS Y FUTUROS • CONSTITUYEN UNA COMPRAVENTA APLAZADA O DIFERIDA. • SE FIJA EL PRECIO Y LAS CONDICIONES DE ENTREGA DEL SUBYACENTE Y LA FECHA EN LA QUE SE PRODUCIRÁ LA ENTREGA O COMPENSACIÓN Y LOS CONSIGUIENTES PAGOS.

LOS FORWARDS SE NEGOCIAN EN MERCADOS NO ORGANIZADOS U OTC, DE FORMA QUE LAS PARTES TIENEN QUE ASUMIR EL RIESGO DE CRÉDITO DE SU CONTRAPARTIDA. SON PARTICULARMENTE APLICADOS A DIVISAS Y TASAS DE INTERÉS. LOS FUTUROS SE NEGOCIAN EN MERCADOS INSTITUCIONALIZADOS CON CONSTITUCIÓN DE GARANTÍAS. • LA LIQUIDACIÓN ES MEDIANTE ENTREGA FÍSICA, AUNQUE PODRÍA ACORDARSE UNA LIQUIDACIÓN POR DIFERENCIAS ENTRE EL PRECIO PACTADO Y EL DEL SUBYACENTE EN LA FECHA DE VENCIMIENTO.

EL PRECIO FORWARD O FUTURO DE UN CONTRATO ES EL PRECIO QUE DEBE SER APLICADO AL CONTRATO SI ÉSTE FUERA NEGOCIADO HOY. POR LO TANTO PUEDE SER DIFERENTE EN CONTRATOS CON DIFERENTES VENCIMIENTOS. EL VALOR INICIAL DEL CONTRATO ES CERO.

FORWARDS. EL FORWARD ES UN ACUERDO DE PRECIOS A FUTURO DE BIENES O ACTIVOS FINANCIEROS, QUE SON NEGOCIADOS FUERA DE LA BOLSA. PARA FINES DE APRENDIZAJE, AL CONTRATO FORWARD SE LO DEFINIRÁ COMO UN CONTRATO A FUTURO, EN EL QUE LAS PARTES SE COMPROMETEN A COMPRAR O VENDER UNA CANTIDAD ESPECÍFICA DE UNA MONEDA A UN TIPO DE CAMBIO

PREESTABLECIDO EN UNA FECHA FUTURA; PERO EN REALIDAD, EXISTEN SIGNIFICATIVAS DIFERENCIAS ENTRE LOS FUTUROS Y LOS FORWARDS, LAS MISMAS QUE SE LAS EXPLICARÁ MÁS ADELANTE. ES IMPORTANTE MENCIONAR QUE LOS FORWARD (COMO CUALQUIER OTRO ACTIVO FINANCIERO), NECESITA REGLAS O REGULACIONES, QUE SE LAS DEBE MANEJAR CON UNA ADECUADA IDONEIDAD.

FORDWARDS ACUERDO DE PRECIOS A FUTURO DE BINES O ACTIVOS NEGOCIADOS FUERA DE BOLSA CONTRATO FUTURO CANTIDAD, MONEDA, FECHA FUTURA PARTES COMPROMETEN A VENDER O COMPRAR

ENTRE LAS MODALIDADES MÁS IMPORTANTES DE LOS FORWARD TENEMOS: • EL CONTRATO FORWARD SOBRE DIVISAS. • EL CONTRATO FORWARD DE TASA DE INTERÉS (FORWARD RATE AGREEMENTS). • EL DENOMINADO ARBITRAJE (COVERED INTEREST ARBITRAJE). • FORWARDS SOBRE ORO. • FORWARDS SOBRE ACTIVOS QUE NO PAGAN DIVIDENDOS NI INTERESES. • FORWARDS QUE PAGAN INTERESES O DIVIDENDOS.

LOS FORWARDS TIENEN COMO PRINCIPAL CARACTERÍSTICA FIJAR EL TIPO DE CAMBIO Y REDUCIR EL RIESGO CAMBIARIO DE LAS NEGOCIACIONES QUE SE DEBAN HACER EN OTRA MONEDA QUE NO SEA LA LOCAL. DE ESTA MANERA UN CONTRATO FORWARD SE CONVIERTE EN UNA HERRAMIENTA DE GRAN UTILIDAD PARA LOGRAR CERTIDUMBRE EN TRANSACCIONES QUE VAYAN A REALIZARSE EN EL FUTURO; CON ESTO SE PUEDE TENER UNA MAYOR PLANIFICACIÓN DE LOS FLUJOS DE INGRESOS Y EGRESOS DE LAS COMPRAS Y VENTAS Y POR SUPUESTO UNA MAYOR CLARIDAD DE LAS GANANCIAS A PERCIBIRSE A UN CORTO O MEDIANO PLAZO.

¿QUÉ HACE UN MERCADO DE FUTUROS? • ESTANDARIZA LAS CONDICIONES DE CONTRATACIÓN PARA QUE SEAN UNIFORMES LOS CONTRATOS. • QUE EL PRECIO ESTÉ RIGUROSAMENTE SUJETO A LA LIBERTAD DE OFERTA Y DEMANDA. • QUE OFREZCA UNA ÓPTIMA GARANTÍA PARA EL CUMPLIMIENTO DE LOS CONTRATOS.

OPERACIÓN DE FUTUROS • LOS VENCIMIENTOS NO SIEMPRE COINCIDEN. • LAS BASES EN LOS FUTUROS ES LA DIFERENCIA ENTRE SPOT Y FUTURO. • LA BASE TIENDE A CERO SEGÚN LLEVA LA FECHA DE VENCIMIENTO. • AL FINAL LA COTIZACIÓN FUTURO SE CONVIERTE EN SPOT. • LA BASE REFLEJA EL DIFERENCIAL DE TASAS DE INTERESES ENTRE PAÍSES.

BIBLIOGRAFÍA • Jiménez, P. (2012) Ruta del conocimiento financiero. • Jiménez, p. (2008) Mundo de las finanzas • Madura, J. (2000) Administración Financiera Internacional. Florida Atlanta University. • www.futuresmag.com/library/contents.html