Download

1 / 10

100 likes | 243 Views

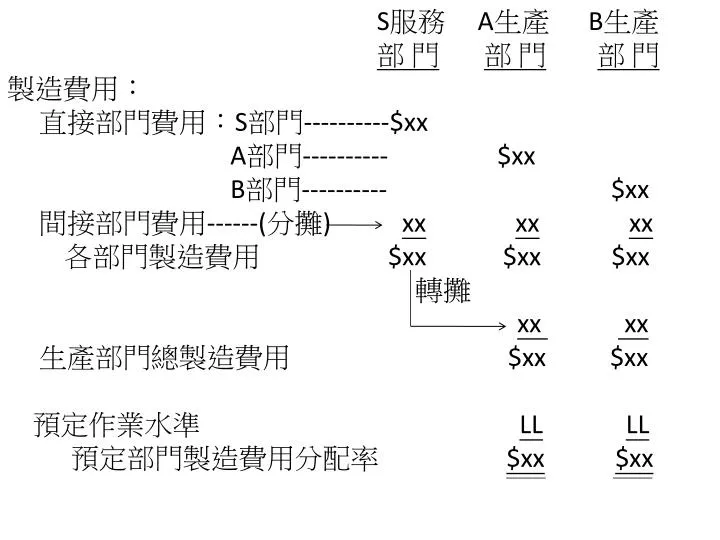

S 服務 A 生產 B 生產 部 門 部 門 部 門 製造費用: 直接部門費用: S 部門 ----------$xx A 部門 ---------- $xx B 部門 ---------- $xx

E N D

S服務 A生產 B生產 部 門部 門部 門 製造費用: 直接部門費用:S部門----------$xx A部門---------- $xx B部門---------- $xx 間接部門費用------(分攤)xxxxxx 各部門製造費用 $xx $xx $xx 轉攤 xx xx 生產部門總製造費用 $xx $xx 預定作業水準 LLLL 預定部門製造費用分配率 $xx$xx

※生產部門及服務部門的選擇 生產部門(producing department): 係指改變原料投入之形狀或性質,或將零 件裝配成製成品的部門。 服務部門(service department ): 以間接方式對產品的製造提供服務,但本 身並不改變原料的形狀、裝配或性質而使 之轉變為製成品的部門。

※部門直接成本及間接成本 部門直接成本:可追溯到特定部門之製造費用。如各部門員工薪資(間接人工成本),各部門耗用之間接材料,各部門設備的維修及折舊、租金等。 部門間接成本:非源於特定部門,係供所有部門共同使用的製造費用。如動力、照明、廠房折舊等。各項部門間接成本各需選擇適當的基礎分攤至各部門。

※將製造費用分配至各項產品,可簡單的以整個廠只使用一種分配率,即廠內所有部門都使用同樣的分配率;也可整個廠使用多種分配率,即廠內各個部門分別使用不同(個別)的分配率。※將製造費用分配至各項產品,可簡單的以整個廠只使用一種分配率,即廠內所有部門都使用同樣的分配率;也可整個廠使用多種分配率,即廠內各個部門分別使用不同(個別)的分配率。 • 製造費用部門化可更正確計算產品成本;也方便實施責任會計以控制成本,部門的直接成本由該部門主管負責。

※部門製造費用分攤率的建立 ▲建立部門製造費用分攤率的程序 1.在選定的作業水準下,估計各生產部門及服務部門之各項直接製造費用金額及總額,並區分每項費用之固定及變動部分。 2.編製工廠調查表。內載間接製造費用與服務部門成本分攤至各生產部門時,所使用之所有分攤基礎及各生產部門應分配之百分比。

3.在選定的作業水準下,估計各項間接製造費用金額及總額,並按選定的方法分攤至相關部門。可同時分攤至各生產部門及服務部門,或僅攤入生產部門,或先計入某服務部門再分攤至各生產部門。分攤的方法視管理當局的決策而定。 3.在選定的作業水準下,估計各項間接製造費用金額及總額,並按選定的方法分攤至相關部門。可同時分攤至各生產部門及服務部門,或僅攤入生產部門,或先計入某服務部門再分攤至各生產部門。分攤的方法視管理當局的決策而定。

4.分配服務部門成本至接受服務的部門(含 生產部門及服務部門)。 各服務部門之部門直接成本與攤入服務部門之部門間接成本,應以一個與服務部門最相關的衡量基礎分配給各生產部門及服務部門,或僅分攤給生產部門。分攤的程序有直接分攤法(direct allocation method)、梯形分攤法(step-down allocation method)及連續分攤法 (reciprocal allocation method)。

(1)直接分攤法 服務部門成本僅分攤至各生產部門,不分攤給其他服務部門。 (2)梯形分攤法 服務部門的成本分攤至各生產部門及其他服務部門。但某服務部門的成本分攤至其他部門後,其他服務部門的成本就不再分攤給該服務部門。分攤的順序可依提供服務量的大小,由提供服務量最大的服務部門先行分攤出去;或依製造費用總額大小,由製造費用總額最大的服務部門先行分攤出去。

(3)連續分攤法 服務部門的成本分攤至各生產部門及其他服務部門。某服務部門的成本分攤至其他部門的同時,其他服務部門的成本也分攤給該服務部門,即各服務部門間同時互相分攤。 每一服務部門的總成本(包含該部門原成本及其他服務部門分攤來的成本)各以方程式表之,再解聯立方程式求得各服務部門的總成本;再將各服務部門分攤後的總成本分攤至各生產部門及服務部門。

5.計算部門製造費用分攤率。 服務部門的成本皆分攤至各生產部門後,即得各生產部門的總製造費用(包含部門直接成本、分攤之部門間接成本及服務部門分攤來的成本),再按選定的分攤基礎計算各生產部門的製造費用分攤率。 此即分批及分步計算(產品成本中)已分攤製造費用之製造費用分攤率。