Download

1 / 27

280 likes | 434 Views

專戶作業. (1). 收受政府補助款. (. 款項存入專戶. ). 登帳. 專戶存褶影本. 記帳憑證影本. (. 專案計畫明細專帳. ). (. 收受數. ). 銀行存款. ─. 活存. #XXXXX. XX. /. XX. /201. 4. 借方. $. XXX. (2). 自專戶提領當月月結之支用數. 專戶存褶影本. 登帳. (. 支用數. ). 記帳憑證影本. (. 專案計畫明細專帳. ). 計畫月結報表. 銀行存款. ─. 活存. #XXXXX. XX. /. XX. /201. 4.

E N D

專戶作業 (1) 收受政府補助款 ( 款項存入專戶 ) 登帳 專戶存褶影本 記帳憑證影本 ( 專案計畫明細專帳 ) ( 收受數 ) 銀行存款 ─ 活存 #XXXXX XX / XX /201 4 借方 $ XXX (2). 自專戶提領當月月結之支用數 專戶存褶影本 登帳 ( 支用數 ) 記帳憑證影本 ( 專案計畫明細專帳 ) 計畫月結報表 銀行存款 ─ 活存 #XXXXX XX / XX /201 4 貸方 $ XXX 附註:專戶之支領,於公司月結後次月方可提領當月支用數。 25

專帳作業 - 消耗性器材及原材料費 ( 不含營業稅 ) 本計畫之 登帳 記帳憑證。 記帳憑證影本 發票 或 收據影本 消耗性器材及原材料費 XX / XX $ XXX 專帳作業 - 研發設備使用費 (1) 「已有設備」之計算基礎為計畫開始日之帳面價值。 編製投入研發工作之已有設備 ( 逐項列示 ) 截至〝計畫開始日〞之財產目錄 ( 格 式如營利事業所得稅結算申報書 ) (2) 「計畫新增設備」之計算基礎為購置成本。 (3) 以研發設備使用費計算表為附件,編製研發設備使用費之記帳憑證。 (4) 如剩餘使用年限為零者,月使用費為該設備殘值除以該項計畫執行年度乘 12 個月 ( 如該項計畫自 103 年開始,至 104 年結束,則執行年度為 2→ 兩年度 ) 計算表為 ( 頇經本計畫主持人簽署 ) 發票 或 收據影本 之記帳憑 登帳 研發設備使用費計算 記帳憑證影本 證附件。 明細表 研發設備使用費 XX / XX $ XXX 註:發票或收據日期均應在計畫執行期間內。 28

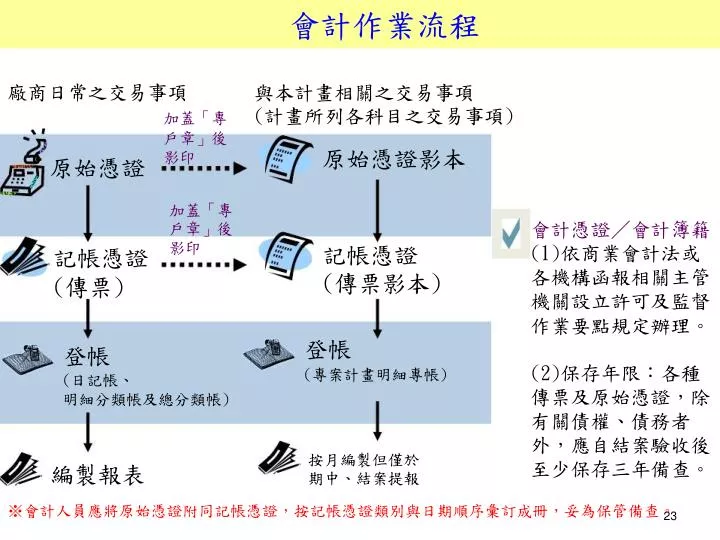

帳務查核應備文件 (7) 其他資料 (1) 計畫相關函文影本 A. 人事費 (2) 計畫經費彙總表 ( 正本 ) ● 薪資清冊 ( 表 ) ( 應按月編製但僅於 ● 銀行轉帳記錄或印領清冊 10 3 / XX / XX ~10 4 / XX / XX ● 扣繳稅額繳款書 期中、結案提報 ) ● 最近一年度薪資扣繳憑單 (3) 專帳 ( 各會計科目明細帳 / 計算清表 ) ● 勞保單 / 在職證明 (4) 專戶存摺 ( 影印本 ) B. 消耗性器材及原材料費 (5) 原始憑證 ( 發票或收據影印本 ) ● 憑證 ● 領料單 (6) 記帳憑證 ( 傳票 ) 影印本 ● 材料明細帳 ( 單價依據 ) > 發票或收據 正本請加蓋計畫專戶章 C. 研發設備使用費 ● 財產目錄 > 所有影本資料請加蓋與正本相符章 D. 研發設備維護費 ● 設備維護合約 ● 財產目錄 > 建議 勿用現金交易 ,請以匯款或支 E. 技術引進及委託研究費 票付款 ● 技術引進及委託研究合約 ● 付款憑證 發票或收據日期均應在計畫執行期間 > F. 其它 內 ● 涉及外幣支付之實際付款當時外 30 幣匯率表

會計科目查核準則 1. 人事費 會計科目 查 核 準 則 應注意事項 應備妥之原始憑證 2. 顧問 1. 本項薪資應與領款收據或 1. 證明支付薪資金額之文件,包括: 薪資扣繳憑單等支付憑證 (1) 領款收據(應書明受領事由、受 相符。 領人名、地址、身份證編號,由 受領人簽名或蓋章)。 (2) 支票存根及銀行對帳單。 ( 支票需於 10 4 / XX / XX 前兌現 ) (3) 銀行轉帳、匯款單。 (4) 薪資扣繳憑單。 2. 涉及外幣支付時應附實際付款當時 之外幣匯率表。 32

會計科目查核準則 2. 消耗性器材及原材料費 會計科目 查 核 準 則 應注意事項 應備妥之原始憑證 1. 消耗性 1. 所列報之材料費「項目名稱」需與 1. 為專案計畫採購者應提供統一發 器材及原 計畫書所列之材料項目一致。 票、收據或進口結匯單據與 材料費 2. 單據日期之確定依下列方式處理: Invoice 、及內部轉帳傳票、請購 領料者依領料日期; 單、採購單、驗收單及付款憑證 國內購買者依 (如水單、信用狀、匯款單、付款支 統一發票日期; 票、銀行對帳單、零用金支付清單 國外購買者則依進口報單之進口日 等),足以證明之支付憑證。 期。 ( 支票需於 10 4 / XX / XX 前兌現 ) 3. 以存貨領料方式作業時,應有內部 2. 自共通性器材領料應提供:領料單 憑證(如領料單),並經其專案計 、材料明細帳或分攤表。 畫權責主管簽字。 3. 涉及外幣支付時應附實際付款當時 4. 本項目之列報金額應與原始憑證, 之外幣匯率表。 分攤記錄及支付證明等相符。 5. 營業稅不得報支。 33

會計科目查核準則 3. 研發設備使用費 會計科目 查 核 準 則 應注意事項 應備妥之原始憑證 1. 研發設 1. 設備使用費之計算公式應符合下列原則: 1. 請購單、採購單、 備使用費 已有設備每月使用費= C /剩餘使用年限 × 12 。 驗收單、統一發票或 計畫新增設備每月使用費= C / 60 。 收據、進口報關結匯 C =計畫新增設備為購置成本,已有設備為計畫開 單據與 Invoice 。 始日之帳面價值或未折減餘額。 2. 財產目錄 ( 需載明設 ( 如剩餘使用年限為零者,月使用費為該設備殘值 備全名稱及財產編 除以該項計畫執行年度乘 12 個月。 ) 號 ) 。 ( 如該項計畫自 103 年開始,至 104 年結束,則執行 3. 研發設備使用記錄表 年度為 2 。 ) 。 2. 計畫新增設備之採購需經專案計畫權責主管核准 4. 涉及外幣支付時應附 ;若以費用科目入帳者,設備名稱、購入日期、 實際付款當時之外幣 購入成本應與原始憑證及支付證明相符。 匯率表。 3. 已有設備之帳面價值應與公司 計畫開始日 之財產 目錄相符。 4. 設備投入比例應與研發設備使用記錄相符,其使 34 用費應依實際使用月數計算。

會計科目查核準則 5. 技術引進及委託研究費 會計科 查 核 準 則 目 應注意事項 應備妥之原始憑證 1. 技術 1. 所列項目應與計畫書所列相符。 1. 技術或智慧財產權購買 或智慧 2. 付款並兌現日期,必頇在計畫執行 契約書。 財產權 期間屆滿後之 2 個月內完成 ( 為了如 2. 統一發票(或收據)、 購買費 期結案,請於計畫期限內付款 ) 或國外之 Invoice ( 或 。 Receipt) 及匯兌水單。 3. 委託對象應與計畫書所列相符,金 3. 付款支票及銀行對帳單 額應與原始憑證(如:統一發票或 或其他支付證明。 收據)相符。 ( 支票需於 10 4 / XX / XX 前兌現 ) 4. 營業稅不得報支。 4. 涉及外幣支付時應附實 際付款當時之外幣匯率 表。 36

會計科目查核準則 5. 技術引進及委託研究費 會計科目 查 核 準 則 應注意事項 應備妥之原始憑證 2. 委託研 1. 所列項目及金額應與計畫書所列相符。 1. 委託研究/委託設計契約書。 究費及委 2. 付款並兌現日期,必頇在計畫執行期間屆滿 2. 租賃設備契約書。 託設計費 後之 2 個月內完成 ( 為了如期結案,請於計 3. 統一發票或收據。 4. 付款支票及銀行對帳單或其他 畫期限內付款 ) 。 支付證明。 3. 委託對象應與計畫書所列相符,金額應與原 ( 支票需於 10 4 / XX / XX 前兌現 ) 始憑證(如:統一發票或收據)相符。 5. 涉及外幣支付時應附實際付款 4. 營業稅不得報支。 當時之外幣匯率表。 1. 所列項目及金額應與計畫書所列相符。 3. 委託勞 1. 委託勞務契約書。 務費 2. 付款並兌現日期,必頇在計畫執行期間屆滿 2. 統一發票或收據。 後之 2 個月內完成 ( 為了如期結案,請於計 3. 付款支票及銀行對帳單或其他 畫期限內付款 ) 。 支付證明。 3. 委託對象應與計畫書所列相符,金額應與原 ( 支票需於 10 4 / XX / XX 前兌現 ) 始憑證(如:統一發票或收據)相符。 4. 委外勞務應有工作日數 ( 按日計 4. 營業稅不得報支。 酬 ) 或件數 ( 按件計酬 ) 之記錄。 5. 涉及外幣支付時應附實際付款 當時之外幣匯率表。 37