Download

1 / 14

150 likes | 451 Views

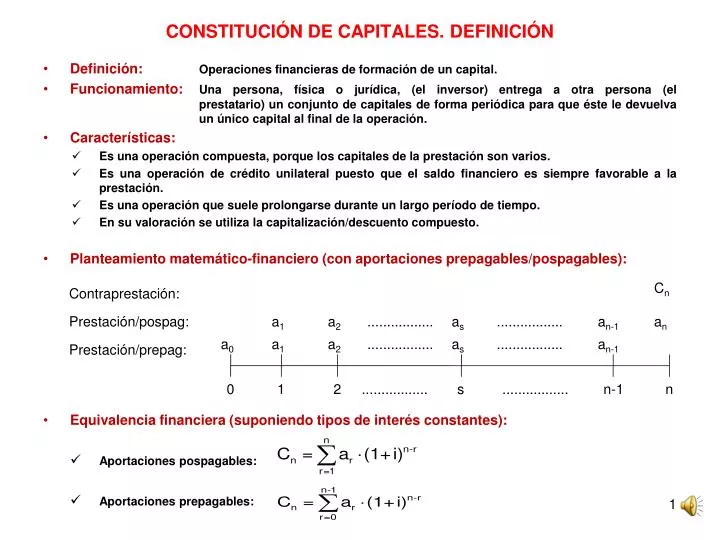

CONSTITUCIÓN DE CAPITALES. DEFINICIÓN. Definición: Operaciones financieras de formación de un capital.

E N D

CONSTITUCIÓN DE CAPITALES. DEFINICIÓN • Definición:Operaciones financieras de formación de un capital. • Funcionamiento: Una persona, física o jurídica, (el inversor) entrega a otra persona (el prestatario) un conjunto de capitales de forma periódica para que éste le devuelva un único capital al final de la operación. • Características: • Es una operación compuesta, porque los capitales de la prestación son varios. • Es una operación de crédito unilateral puesto que el saldo financiero es siempre favorable a la prestación. • Es una operación que suele prolongarse durante un largo período de tiempo. • En su valoración se utiliza la capitalización/descuento compuesto. • Planteamiento matemático-financiero (con aportaciones prepagables/pospagables): • Equivalencia financiera (suponiendo tipos de interés constantes): • Aportaciones pospagables: • Aportaciones prepagables: Cn Contraprestación: Prestación/pospag: a1 a2 ................. as ................. an-1 an a0 a1 a2 ................. as ................. an-1 Prestación/prepag: 0 1 2 ................. s ................. n-1 n

CONSTITUCIÓN. VARIABLES MÁS IMPORTANTES Podemos resumir las variables más importantes de un préstamo en la siguiente relación: • Capital constituido (Cn): Se trata del importe que el inversor recibe al final de la operación. • Término constitutivo (as):Es la cantidad periódica que el inversor entrega al prestatario con el objetivo de constituir o formar un capital. • Capital constituido en un momento intermedio (Cs): Es la cantidad que el prestatario tiene que entregar al inversor en un momento determinado antes del final de la operación. • Cuota de interés (Is): Son los intereses que genera la operación de constitución en un período determinado. • Cuota de constitución (As): Es el incremento del capital constituido en un período determinado.

CONSTITUCIÓN CON TÉRMINOS PREPAGABLES EVOLUCIÓN TEMPORAL Supongamos una operación de constitución de cuantía Cn que se forma en 5 años a través de la entrega de unas cantidades variables prepagables: a0, a1, a2, a3, a4. El esquema de la evolución temporal de la operación de constitución y las variables más significativas es el siguiente: Δ5 a4 Δ4 a3 C5 Δ3 a2 C4 C3 Δ2 a1 C2 C1=Δ1 a0 0 1 2 3 4 5

CONSTITUCIÓN CON TÉRMINOS CONSTITUTIVOS PREPAGABLES Y CONSTANTES Hipótesis de partida • Ecuación de equivalencia financiera: • Capital constituido: • Cuotas de constitución: Cn a a a ................. a ................. a 0 1 2 ................. s ................. n-1 n i

CONSTITUCIÓN CON TÉRMINOS CONSTITUTIVOS PREPAGABLES Y CUOTAS DE CONSTITUCIÓN CONSTANTES Hipótesis de partida • Cuota de constitución constante: • Capital constituido: • Términos constitutivos: • Relación de recurrencia términos constitutivos: Cn Δ Δ ................. Δ ................. Δ Δ 0 1 2 ................. s ................. n-1 n i

CONSTITUCIÓN CON TÉRMINOS POSPAGABLES EVOLUCIÓN TEMPORAL Supongamos una operación de constitución de cuantía Cn que se forma en 5 años a través de la entrega de unas cantidades variables prospagables: a1, a2, a3, a4, a5 .El esquema de la evolución temporal de la operación de constitución y las variables más significativas es el siguiente: a5 Δ4 a4 C5 a3 Δ3 C4 C3 a2 Δ2 C2 C1=Δ1 a1 0 1 2 3 4 5

CONSTITUCIÓN CON TÉRMINOS CONSTITUTIVOS POSPAGABLES Y CONSTANTES Hipótesis de partida • Ecuación de equivalencia financiera: • Capital constituido: • Cuotas de constitución: Cn a a ................. a ................. a a 0 1 2 ................. s ................. n-1 n i

CONSTITUCIÓN CON TÉRMINOS CONSTITUTIVOS POSPAGABLES Y CUOTAS DE CONSTITUCIÓN CONSTANTES Hipótesis de partida • Cuota de constitución constante: • Capital constituido: • Términos constitutivos: • Relación de recurrencia términos constitutivos: Cn Δ Δ ................. Δ ................. Δ Δ 0 1 2 ................. s ................. n-1 n i

ARRENDAMIENTO FINANCIERO (LEASING) • Definición:Se trata de una operación financiera a través de la cual una empresa alquila (con opción a compra) bienes muebles e inmuebles a empresas y particulares. • Funcionamiento: La empresa especializada en este tipo de operaciones (el arrendador) adquiere los bienes que luego alquila, con opción de compra, a las personas y empresas (arrendatarios) que los necesitan y que no los compran porque no les interesa o porque no disponen de la cantidad necesaria. A cambio de utilizar ese bien, el arrendatario paga periódicamente una cuantía en concepto alquiler. • Características: • Es una operación compuesta, porque los capitales de la contraprestación son varios. • Es una operación de crédito unilateral puesto que el saldo financiero es siempre favorable a la prestación. • Es una operación a medio y largo plazo. • En su valoración se utiliza la capitalización/descuento compuesto. • Clasificación: • Leasing operativo. Se caracteriza por: • El arrendador es el fabricante del bien. • El mantenimiento y las reparaciones son por cuenta del arrendador. • Los equipos son estándar y no suele ejercitarse la opción de compra. • La operación suele ser a medio plazo. • Leasing financiero. Se caracteriza por: • El arrendador es una entidad especializada. • Los bienes se adquieren específicamente para el cliente y no suele ser estándar. • La duración del contrato es a largo plazo.. • El mantenimiento y las reparaciones son por cuenta del arrendatario.

ARRENDAMIENTO FINANCIERO (LEASING). VALORACIÓN (I) C0 l l l ............................................... l Cn • Planteamiento clásico: • Planteamiento Initial Pause: • Planteamiento Extra Month: 0 1 2 ............................................... n·m-1 n·m C0 .............................. k·l l l ......................... l Cn ............ 0 1 k-1 k k+1 ................... n·m-1 n·m C0 l l l ............................................... l l ............................................... 0 1 2 n·m-1 n·m

ARRENDAMIENTO FINANCIERO (LEASING). VALORACIÓN (II) C0 E ......................... l l ...................... l Cn • Planteamiento In Lieu: • Planteamiento Spread Method: 0 1 ............ k-1 k k+1 ................... n·m-1 n·m C0 k·l l ............ l l l ......................... l Cn ............ 0 1 k-1 k k+1 ................... n·m-1 n·m

AMPLIACIONES DE CAPITAL La emisión de acciones nuevas se realiza a un precio inferior al de las acciones antiguas para que aquellas sean atractivas a los inversores. Al haber un mayor número de acciones en circulación se produce el denominado efecto dilución, ya que la misma riqueza hay que distribuirla entre un mayor número de acciones. Para evitar que los accionistas antiguos pierdan su participación en la riqueza de la empresa, éstos tienen el derecho preferente de suscripción. Ese derecho trata de compensar al antiguo accionista por la pérdida del valor de sus acciones como consecuencia de la ampliación. Ante una ampliación de capital, el accionista antiguo tiene varias opciones: • Acudir a la ampliación y suscribir las acciones nuevas que le correspondan de acuerdo con la proporción de la ampliación. • Vender parte de los derechos que posee y suscribir con los restantes las acciones nuevas que correspondan. • No acudir a la ampliación y vender los derechos. De esa forma puede compensar (en teoría) la participación en beneficios con los ingresos que se obtienen por la venta de derechos. En cuanto a las distintas clases de ampliaciones de capital, existen los siguiente s tipos: • Atendiendo al momento de realización: • Inmediata. • Diferida. • Atendiendo al número de ampliaciones: • Única • Múltiple

AMPLIACIONES DE CAPITAL. VALORACIÓN (I) AMPLIACIÓN ÚNICA INMEDIATA Para obtener el precio teórico después de la ampliación y el valor teórico del derecho de suscripción, se plantea el siguiente esquema: N´·P´ N·P Nd ·Pd = (N+N´)· Pd Antes Después Ampliación

AMPLIACIONES DE CAPITAL. VALORACIÓN (II) AMPLIACIÓN MÚLTIPLE SIMULTÁNEA Para obtener el precio teórico después de la ampliación y el valor teórico del derecho de suscripción, se plantea el siguiente esquema: N´·P´+N´´·P´´ N·P Nd ·Pd = (N+N´+N´´)· Pd Antes Después Ampliación