Download

1 / 14

170 likes | 620 Views

E N D

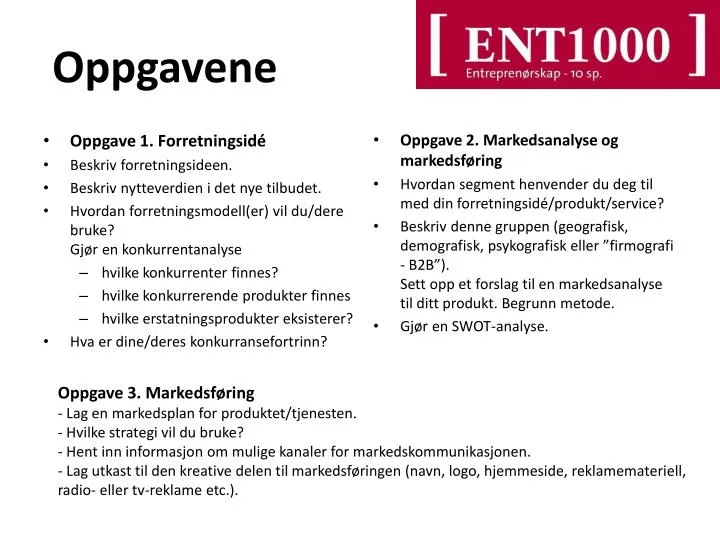

Oppgave 3. Markedsføring- Lag en markedsplan for produktet/tjenesten. - Hvilke strategi vil du bruke?- Hent inn informasjon om mulige kanaler for markedskommunikasjonen.- Lag utkast til den kreative delen til markedsføringen (navn, logo, hjemmeside, reklamemateriell, radio- eller tv-reklame etc.). Oppgavene • Oppgave 1. Forretningsidé • Beskriv forretningsideen. • Beskriv nytteverdien i det nye tilbudet. • Hvordan forretningsmodell(er) vil du/dere bruke?Gjør en konkurrentanalyse • hvilke konkurrenter finnes? • hvilke konkurrerende produkter finnes • hvilke erstatningsprodukter eksisterer? • Hva er dine/deres konkurransefortrinn? • Oppgave 2. Markedsanalyse og markedsføring • Hvordan segment henvender du deg til med din forretningsidé/produkt/service? • Beskriv denne gruppen (geografisk, demografisk, psykografisk eller ”firmografi - B2B”).Sett opp et forslag til en markedsanalyse til ditt produkt. Begrunn metode. • Gjør en SWOT-analyse.

Markedsanalyse • SWOT • ser man på bedriftens sterke og svake sider, samt trusler og muligheter • Strenghts • Weaknesses • Opportunities • Threats • PEST • PEST- analyse er en strategisk analyse av bedriften sine omgivelser. En slik analyse gir innsikt i sentrale og kritiske faktoreri omgivelsene. • Political • Economical • Social • Technological Internt Eksternt Ressurser: finansielle, kompetansemessige eller bygningsmessige Verdiforankring Visjoner Metoder Service Materiell Effektivitet Tilgjengelighet Kvalitet Ansatte / personell Politiske og lovmessige rammer og betingelser Økonomiske rammer Utviklingsmuligheter, for eksempel tilgang på prosjektmidler Forventninger fra samarbeidsparter Teknologiutvikling Brukernes behov/ etterspørsel Arbeidsmarkedet Befolkningens forventninger Andre organisasjoner eller avdelingers handlinger Ledelse Ventetid Kapasitet Informasjon Endringsevne/ -vilje Omdømme

Økonomistyring å forvalte bedriftens ressurser på en best mulig måte. Et økonomisk styringssystem vil vanligvis kunne inndeles i følgende fire elementer. • Kontoplan • En kontoplan er selve grunnsteinen i et økonomistyringssystem. Den bestemmer hvor detaljerte opplysninger man kan få i regnskap og budsjett. En kontoplan må tilpasses den enkelte bedrift, f.eks. ut fra Norsk Standard 4102. • Kalkyler • Kalkylene bør si noe om hvilken pris man bør ta for de produkter man selger, hva som er medgått av kostnader til de forskjellige innsatsfaktorer, hvor mye av faste kostnader som skal dekkes inn og hvor stor fortjeneste man skal ha. • Regnskap • Finansregnskapet er bedriftens offisielle regnskap. Brukergruppene for dette regnskapet er aksjonærer, långivere, investorene og offentlige myndigheter. Det er et regnskap alle næringsdrivende er pålagt å ha. • Budsjett • Budsjettet er en plan for tiden fremover. Her vises konsekvensene av det man har tenkt å gjøre de nærmeste måneder og år. Eksempler på budsjetter er f.eks. resultatbudsjett og likviditetsbudsjett. • Kontroll • - kalkylene kan kontrolleres mot regnskapet • budsjettet kan gi data til kalkylene • - regnskapet kan kontrolleres mot budsjettet

Anbefaling for selvstendig næringsdrivende 6395 Renovasjon, vann, avløp, renhold mv 6400 Leie maskiner, inventar, transportmidler ol 6500 Verktøy, inventar mv som ikke skal aktiveres 6600 Reparasjon og vedlikehold bygning 6695 Reparasjon og vedlikehold annet 6700 Fremmed tjeneste (regnskap/ revisjon/rådgivning ol) 6995 Kontorkostnad, telefon,porto mv 7000 Drivstoff transportmidler 7020 Vedlikehold mv transportmidler 7040 Forsikring og avgifter på transportmidler 7080 Bilkostnader, bruk av privat bil i næring 7099 Privat bruk av yrkesbil 7155 Reise-/diett og bilgodtgjørelse, oppgavepliktig 7165 Reise- og diettkostnader, ikke oppgavepliktig 7295 Provisjonskostnad 7330 Salgs- og reklamekostnader 7370 Representasjonskostnader 7490 Kontingent og gave 7500 Forsikringspremie 7565 Garanti- og servicekostnad 7600 Lisens, patentkostnadroyalty ol 7700 Annen kostnad 7800 Tap ved avgang av anleggsmidler 7830 Tap på fordringer 9010 Sum driftskostnader 9050 Driftsresultat 8005 Netto positiv resultatandel 8030 Renteinntekt fra foretak i samme konsern • 3000 Salgsinntekt og uttak, avgiftspliktig • 3100 Salgsinntekt og uttak, avgiftsfri • 3200 Salgsinntekt og uttak, utenfor avgiftsområdet • 3300 Spesielle offentlige avgifter vedrørende salg • 3400 Offentlige tilskudd/refusjon • 3500 Uopptjent inntekt • 3600 Leieinntekt fast eiendom • 3695 Annen leieinntekt • 3700 Provisjonsinntekt • 3800 Gevinst ved avgang av anleggsmidler • 3900 Annen driftsrelatert inntekt • 9000 Sum driftsinntekter • 4005 Varekostnad • 4295 Beholdnendring av varer under • 4500 Fremmedytelse og underentreprise • 4995 Beholdnendring av egen-tilvirkede anleggsmidler • 5000 Lønn, feriepenger mv • 5300 Annen oppgavepliktig godtgjørelse • 5400 Arbeidsgiveravgift • 5420 Innberetningspliktig pensjonskostnad • 5600 Arbeidsgodtgjørelse til eiere i ANS mv • 5900 Annen personalkostnad • 6000 Avskriving på varige drm og immaterielle eiendeler • 6050 Nedskriving på varige drm og immaterielle eiendeler • 6100 Frakt og transportkostnad vedrørende salg • 6200 Energi, brensel mv vedrørende produksjon • 6300 Leie lokale • 6340 Lys, varme 8050 Annen renteinntekt 8060 Valutagevinst (agio) 8070 Annen finansinntekt 8080 Verdiøkn av markedsbaserte finansielle omløpsmidler 9060 Sum finansinntekter 8100 Verdired av markedsbaserte finansielle omløpsmidler 8115 Nedskrivning av finansielle eiendeler 8130 Rentekostnad til foretak i samme konsern 8150 Annen rentekostnad 8160 Valutatap (disagio) 8170 Annen finanskostnad 9070 Sum finanskostnader 9100 Ordinært resultatfør skattekostnad 8300 Betalbar skatt 8310 Refusjon skatt etter skatteloven § 16-50 8320 Endring utsatt skatt/skattefordel 9150 Ordinært resultat 8400 Ekstraordinær inntekt 8500 Ekstraordinær kostnad 8600 Betalbar skatt 8620 Endring utsatt skatt/skattefordel 9200 Årsresultat http://www.ssb.no/skjema/0603-2/Booklet-0603-2b.pdf

Resultatregnskap • Bedriftens offisielle regnskap, slik som det ofte presenteres utad, kalles for finansregnskapet • Den delen av en bedrifts regnskap som registrerer rene driftskostnader og driftsinntekter og sammenføyer dem til en periodes driftsresultat. • Driftsinntekter • Salgsinntekter (varer og tjenester) • Annet driftsinntekt (ikke direkte sammenheng med forretningsvirksomheten utleie/salg av driftsmidler, provisjoner, godtgjørelser) • Driftskostnader • Varekostnad • Personalkostnad (lønn, sosiale kostnader (*1,4)) • Avskriving og nedskriving av varige driftsmidler og immaterielle eiendeler) • Annen driftskostnad (kostnader som ikke er inkl i de over. F. eks salgs- og adm. kostnader, forsikringer, tap på fordringer)

Resultatregnskap Intern rapporteringen viser et litt mer nyansert bilde av driften, som er oppdelt i tre resultatområder: Totalt Bensin Bilrek. Kiosk Driftsinntekter 12 000 9 000 600 2 400 Varekostnader 9 800 8 400 480 920 Bruttofortjeneste 2 200 600 120 1 480 Andre driftskostnader 1 600 Driftsresultat 600 Fra finansregnskapet vil vi f.eks. ha følgende resultatrapportering for en bensinstasjon: Driftsinntekter 12 000 Varekostnader 9 800 Andre driftskostnader 1 600 Driftsresultat 600 • Hvordan kan vi bedre resultatet på bensinsalget (som relativt har den laveste bruttofortjenesten). • Hva kan vi gjøre med kostnader, markedsføring, pris, produktsammensetning osv. • Kan man rasjonalisere driften (kun selvbetjentepumper med kort/seddelautomat o.l.)? • Hvordan skal vi opprettholde eller bedre de gode resultatene fra kiosksalget? • Hva gjør konkurrentene, hvilken strategi skal brukes osv • Hvor stor andel av ressursene bruker vi på de ulike resultatområdene? • Er det andre produktområder som vi kan/bør satse på?

Resultatregnskap Eksempel på et enkelt resultatregnskap Salgsinntekter 12 000 Varekostnader 9 800 Avskriving på varige driftsmidler 400 Personalkostnader 1 200 Driftsresultat 600 Finanskostnader 50 Resultat før skattekostnad 550 Skattekostnad 154 Årets resultat 396 Skattesatsen for bedrifter er 28 % Årsresultat Bedriftens resultat når alle inntekter og kostnader, inkl. skatter er medregnet . Kan tas i utbytte eller holdes tilbake i firmaet

Balansen Oversikt over bedriftens eiendeler i relasjon til gjeld og egenkapital • Eiendeler • Anleggsmidler • Immaterielle eiendeler (konsesjoner, patenter, lisenser, varemerker) • Varige driftsmidler (bygninger, tomter, maskiner, anlegg, inventar) • Finansielle anleggsmidler (verdipapirer, aksjer, obligasjoner, fordringer fra andre foretak) • Omløpsmidler • Eiendeler som vil omsettes innen ett år • Varer (råvarer, halvfabrikat, ferdige produkter • Fordringer (kundefordringer, andre fordringer) • Kortsiktig investeringer • Kontanter og bankinnskudd • Egnekapital, avsetninger og gjeld • Egenkapital • Kapital som stilles til rådighet av eiere (aksjekapital, samt bedriftens opptjente egenkapital) • Avsetninger • Forpliktelser firmaet har, men med en usikkerhet hvor omfattende eller når de skal oppfylles - pensjonsforpliktelser) • Gjeld • Kortsiktig gjeld • Tilbakebetales innen ett år (leverandørgjeld, skatt, offentlige avgifter) • Langsiktig gjeld • obligasjonslån

Budsjett Et budsjett er en oppstilling over forventede inntekter og kostnader for en virksomhet. Budsjett er en plan for anskaffelse og anvendelse av ressurser, samtidig som det er et viktig kontroll- og oppfølgingsverktøy i virksomhetens økonomistyring. • Kalkyle Norge • Dekningsbidragskalkyle • Salgsinntekt (SecoPro) 1 500 • Innkjøpspris kina 300 (FK) • Innkjøpspris Nederland 300 (FK) • Tollkostnad (10,7%) 65 (FK) • Transport 5 (VK) • Dekningsbidrag 830 • Kalkyle telefonutgifter (Telenor bedrift Proff) • TK=FK + VK • TK= 129 + (0,59+0,39x) • Kalkyle Salgsinntekt (SecoPro) • TI = 1500* antall solgte vester (hentes fra markedsanalysen) • TI = 1500 * (86 100*0.01) – 1% av markedet • TI = 1 291 500 • Kalkyle Kina • Dekningsbidragskalkyle • Salgsinntekt (SecoPro) 300 • Stoff 10 (VK) • Personallønn 2 (FK) • Strøm 1 (FK+VK) • Infrastruktur (avskriving) 1 (FK) • Dekningsbidrag 286 Budsjettering er for de fleste et ”must”: Her simulerer du hva du tror vil skje med foretaket ditt i året som kommer, og hva dette økonomisk sett vil føre til. Vil du tjene penger - eller tape?

FK X FEK = Kostnader • Faste kostnader er konstante innenfor et gitt kapasitetsintervall • Summen av de faste kostnader er det samme uansett hva aktivitetsnivået er innenfor kapasitetsintervallet • De faste kostnadene per enhet synker med økende aktivitetsnivå • Eksempler: • Lønn, nettleie strøm, kontorleie, maskiner, • Variable kostnader tar utgangspunkt i kostnaden per enhet og sum variable kostnader er kostnaden per enhet x mengden • Mengden uttrykker bedriftens aktivitetsnivå • aktivitetsnivået kan være antall produserte enheter, antall varer solgt, antall senger utleid etc. • VK = VEK * X • Eksempler: • Materialer, lønn til direkte arbeid med et produkt, kostnader ved produksjon (strøm), provisjonssalg.

Budsjett Driftsbudsjettet eller resultatbudsjettet er det mest vanlige å utarbeide. Tenk grundig igjennom hvilke faktorer som har betydning når du skal sette opp de ulike inntekts- og kostnadspostene. For eksempel: · Har det vært tilvekst/frafall av kunder og leverandører· Hvilken generell pris- og lønnsvekst skal vi regne med neste år?· Hvilke priser kan vi regne med på egne produkter og tjenester?· Hvordan blir renteutviklingen· Kommer det nye konkurrenter på markedet?· Hvilke betingelser kan vi regne med fra leverandørene? • Driftsbudsjett år 1 • Salgsinntekt 1 291 500 • Andre inntekter 0 • Sum salgsinntekter 1 291 500 • Varekostnad 516 600 • Tollkostnad (10,7%) 55 276 • Sum variable kostnader 571 876 • Lagerleie 12 000 • Markedsføring 175 000 • Transport 4 300 • Reise 20 000 • Kontorutgifter 26 000 • Sum faste kostnader 266 576 • Driftsresultat 482 324

Likviditetsbudsjett Likviditetsbudsjettet er viktig for å styre pengestrømmen. Når kommer pengene inn? Når må bedriften betale sine forpliktelser? Når på året kommer de store utbetalingene? Når forfaller innbetaling av skatt, moms og offentlige avgifter. http://www.styrenorge.no/dav/8bf08b887d.xls

Fremgangsmåte • Markedsanalysen gir deg svar hvor mange • Eks. 86 100 – vi tar 1% av markedet 861 • Dekningsbidragskalkyle • gir deg hvor mye du tjener per • % av markedet * DB per • hvor mye du potensielt kan tjene