Download

1 / 58

580 likes | 686 Views

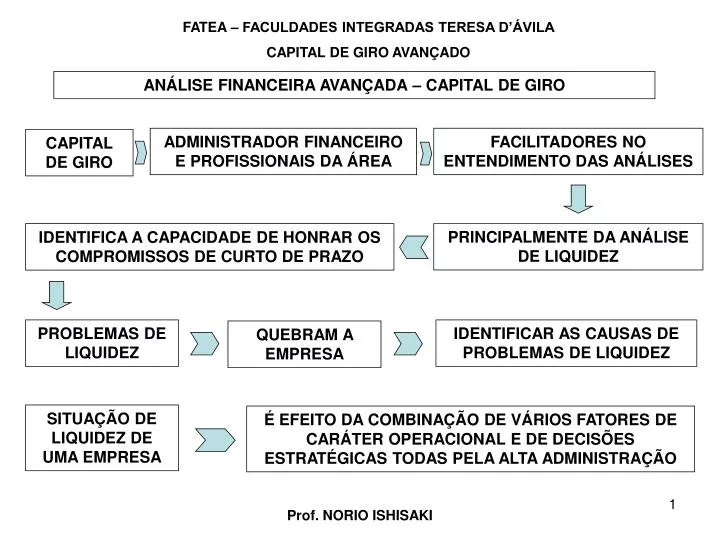

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO. ANÁLISE FINANCEIRA AVANÇADA – CAPITAL DE GIRO. ADMINISTRADOR FINANCEIRO E PROFISSIONAIS DA ÁREA. FACILITADORES NO ENTENDIMENTO DAS ANÁLISES. CAPITAL DE GIRO. PRINCIPALMENTE DA ANÁLISE DE LIQUIDEZ.

E N D

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO ANÁLISE FINANCEIRA AVANÇADA – CAPITAL DE GIRO ADMINISTRADOR FINANCEIRO E PROFISSIONAIS DA ÁREA FACILITADORES NO ENTENDIMENTO DAS ANÁLISES CAPITAL DE GIRO PRINCIPALMENTE DA ANÁLISE DE LIQUIDEZ IDENTIFICA A CAPACIDADE DE HONRAR OS COMPROMISSOS DE CURTO DE PRAZO PROBLEMAS DE LIQUIDEZ IDENTIFICAR AS CAUSAS DE PROBLEMAS DE LIQUIDEZ QUEBRAM A EMPRESA SITUAÇÃO DE LIQUIDEZ DE UMA EMPRESA É EFEITO DA COMBINAÇÃO DE VÁRIOS FATORES DE CARÁTER OPERACIONAL E DE DECISÕES ESTRATÉGICAS TODAS PELA ALTA ADMINISTRAÇÃO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CONCEITOS DE CAPITAL DE GIRO A PALAVRA CAPITAL DE GIRO PODE TER VÁRIOS SIGNIFICADO, POR ISSO, UTILIZAREMOS UMA ESTRUTURA BÁSICA DE BALANÇO, SEGUNDO A LEI Nº 6.404/76 PARA O ENTENDIMENTO DOS CONCEITOS DE CAPITAL DE GIRO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO APARECE COMO SINÔNIMO DO CAPITAL DE GIRO AC - ATIVO CIRCULANTE • DISPONIBILIDADES • DUPLICATAS A RECEBER • ESTOQUES Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CCL - CAPITAL CIRCULANTE LÍQUIDO CCL = AC - PC QUANTO MAIOR A CCL MELHOR CONDIÇÃO DE LIQUIDEZ DA EMPRESA MAS, É PRECISO ANALISAR A QUALIDADE DA LIQUIDEZ POIS, DEPENDE DO SEGMENTO DE ATUAÇÃO DA EMPRESA TEM EMPRESA FUNCIONANDO BEM COM O CCL NEGATIVO TEM EMPRESA COM O CCL POSITIVO E APRESENTAR DIFICULDADES FINANCEIRAS POR EXEMPLO: SUPERMERCADOS DEPENDENDO DA INCOMPATIBILIDADE DOS PRAZOS DE REALIZAÇÃO DOS ATIVOS CIRCULANTES E OS VENCIMENTOS DE SUAS OBRIGAÇÕES DE CURTO PRAZO COMPRAM A PRAZO E VENDEM A VISTA E TEM O PRAZO DE PAGAMENTO DAS COMPRAS SUPERIOR AO PRAZO DE ROTAÇÃO DOS ESTOQUES. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO O BALANÇO PATRIMONIAL É UMA IGUALDADE MATEMÁTICA, ONDE AS APLICAÇÕES SÃO IGUAIS AS FONTES APLICAÇÃO = ATIVO FONTES = PASSIVO ATIVO = AC + RLP + AP PASSIVO = PC + ELP + PL = AC + RLP + AP PC + ELP + PL = AC - PC ELP + PL – RLP - AP = CCL CPL (CAPITAL PERMANENTE LÍQUIDO) CONTAS NÃO CIRCULANTES Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CAPITAL PERMANENTE LÍQUIDO - CPL A PARTIR DO EXEMPLO, VAMOS APLICAR OS CONCEITOS APRESENTADOS • INDICA QUE OS ATIVOS DE CURTO PRAZO SUPERAM OS PASSIVOS DE CURTO PRAZO; • SE TODOS OS REALIZÁVEIS E TODAS AS OBRIGAÇÕES DE CURTO PRAZO TIVESSEM O MESMO VENCIMENTO, SERIA UMA FOLGA FINANCEIRA; • SE A DÍVIDA OCORRER ANTES DOS RECEBIMENTOS, MESMO COM A FOLGA, A EMPRESA PODERIA TER DIFICULDADE FINANCEIRA. CCL = AC - PC CCL = 33.900 – 33.600 CCL = 300 Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CPL = (PL + ELP) – (AP + RLP) A INTERPRETAÇÃO É DIFERENTE CPL = (23.100 + 1.300) – (24.000 + 100) CPL = CCL CPL = 300 CCL ATIVIDADES OPERACIONAIS ITENS CIRCULANTES CPL DECISÕES ESTRATÉGICAS ITENS PERMANENTES ATRAVÉS DE FONTE DE FINANCIAMENTO DE RECURSOS DE LONGO PRAZO (ELP) E DE RECURSOS PRÓPRIOS (PL). Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CGP - CAPITAL DE GIRO PRÓPRIO CGP = PL – (AP + RLP) • É A PARCELA DO ATIVO CIRCULANTE QUE É FINANCIADA COM RECURSOS PRÓPRIOS; • SOBRA DO PATRIMÔNIO LÍQUIDO APÓS O COMPROMETIMENTO DOS RECURSOS PRÓPRIOS COM O ATIVO PERMANENTE MAIS O REALIZÁVEL A LONGO PRAZO. CGP COM BASE NOS DADOS DO BALANÇO ANTERIOR, VAMOS CALCULAR O CGP: CGP = PL – (AP + RLP) CGP = 23.100 – (24.000 + 1000) CGP = (1.000) INTERPRETAÇÃO => SIGNIFICA QUE OS RECURSOS PRÓPRIOS (PL) NÃO FORAM SUFICIENTES PARA COBRIR AS APLICAÇÕES EM ATIVOS PERMANENTES E EM REALIZÁVEIS A LONGO PRAZO. NOTA-SE QUE O ATIVO PERMANENTE JÁ É MAIOR QUE O PL. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO ACL – ATIVO CIRCULANTE LÍQUIDO ATIVO APLICAÇÕES DE RECURSOS NA EMPRESA BALANÇO PATRIMONIAL PASSIVO FONTES QUE ESTÃO FINANCIANDO OS ATIVOS AC CCL CPL CGP DIFERE DOS CONCEITOS DE: TRABALHAM COM OS ITENS DO ATIVO E DO PASSIVO CIRCULANTES QUE ESTÃO DIRETAMENTE RELACIONADOS COM AS ATIVIDADES DA EMPRESA. ACL NÃO SÃO COMPUTADOS AS FONTES OBTIDAS POR MEIO DE EMPRÉSTIMO BANCÁRIO DE CURTO PRAZO OU DESCONTO DE DUPLICATAS APURAR A NECESSIDADE LÍQUIDA DE RECURSOS QUE A EMPRESA TEM EM TERMOS DE NATUREZA OPERACIONAL. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXEMPLO: CÁLCULO DO ACL A PARTIR DOS DADOS DO BALANÇO PATRIMONIAL Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXEMPLO: CÁLCULO DO ACL A PARTIR DOS DADOS DO BALANÇO PATRIMONIAL CONCEITO DE ACL: ATIVO CIRCULANTE PASSIVO CIRCULANTE PARTES FINANCEIRAS PARTES FINANCEIRAS PARTES CÍCLICAS PARTES CÍCLICAS DISPONIBI-LIDADES DÍVIDAS JUNTO AS INSTITUIÇÕES FINANCEIRAS ACL É UMA APLICAÇÃO LÍQUIDA DE RECURSOS, DE CARÁTER OPERACIONAL, QUE COMPREENDE TANTO OS ITENS CÍCLICOS QUANTO UM CAIXA OPERACIONAL MÍNIMO. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXEMPLO: MONTAGEM DO QUADRO DE APLICAÇÕES E FONTES A PARTIR DO BALANÇO PATRIMONIAL. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXERCÍCIO. COM BASE NOS BALANÇOS RELATIVOS AOS TRÊS ANOS, CALCULAR: Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXERCÍCIO. COM BASE NOS BALANÇOS RELATIVOS AOS TRÊS ANOS, CALCULAR: Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXERCÍCIO. COM BASE NOS BALANÇOS RELATIVOS AOS TRÊS ANOS, CALCULAR: • CALCULAR o CCL, o CPL e o CGP. • CALCULAR o ACL E DIZER COMO A EMPRESA VEM FINANCIANDO SUAS NECESSIDADES DE GIRO AO LONGO DOS TRÊS ANOS RESOLVER: Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO ANÁLISE FINANCEIRA AVANÇADA – INVESTIMENTO OPERACIONAL EM GIRO (IOG), CAPITAL PERMANETE LÍQUIDO (CPL) E T (MODELO FLEURIET) METODOLOGIA DE ANÁLISE DETERMINAÇÃO DA SAÚDE FINANCEIRA DA EMPRESA (IOG) INVESTIMENTO OPERACIONAL EM GIRO FORNECE UMA VISÃO SISTÊMICA INTERAÇÕES DIVERSAS ÁREAS DE DECISÃO NA EMPRESA Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EM SUAS OPERAÇÕES IOG VISUALIZA A EMPRESA COMO UM TODO EM SUAS DECISÕES QUANTO A AQUISIÇÕES DE ATIVOS IMOBILIZADOS QUANTO A FORMA DE FINANCIAMENTO DESSAS AQUISIÇÕES Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO O CCL CONCEITUAL SE DESDOBRA EM: CONCEITO DO T (SALDO DE TESOURARIA) CONCEITO DO IOG (INVESTIMENTO OPERACIONAL EM GIRO) É COMPOSTO POR ITENS DE CARÁTER OPERACIONAL QUE ESTÃO CLASSIFICADOS DENTRO DO ATIVO E DO PASSIVO CIRCULANTES, RELACIONADO AO CICLO OPERACIONAL DAS EMPRESAS É COMPOSTO PELOS ITENS DE CARÁTER FINANCEIRO, COMO DISPONIBILIDADES, APLICAÇÕES FINANCEIRAS E EMPRÉSTIMOS DE CURTO PRAZO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO INTRODUÇÃO E CONCEITUAÇÃO DO IOG O IOG ESTÁ CONTIDO NO CCL SENDO REPRESENTADO POR APLICAÇÕES PERMANENTES ESSAS APLICAÇÕES ESTÃO RELACIONADAS DIRETAMENTE COM A ATIVIDADE OPERACIONAL DA EMPRESA, COMO DUPLICATAS A RECEBER, ESTOQUES. EXISTE ALGUMAS FONTES DE RECURSOS QUE ESTÃO RELACIONADOS COM AS ATIVIDADES DA EMPRESA E QUE SE RENOVAM ESPONTANEAMENTE À MEDIDA QUE SUAS OPERAÇÕES DE DESENVOLVAM, COMO OS FORNECEDORES, SALÁRIOS E ENCARGOS A PAGAR, TRIBUTOS A RECOLHER. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO AC – ATIVO CIRCULANTE CICLO OPERACIONAL DA EMPRESAS ACC CÍCLICA ATIVO CIRCULANTE CÍCLICO AC ACF DE CUNHO MAIS FINANCEIRO FINANCEIRO ATIVO CIRCULANTE FINANCEIRO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO PC – PASSIVO CIRCULANTE CICLO OPERACIONAL DA EMPRESAS PCC CÍCLICA PASSIVO CIRCULANTE CÍCLICO PC PCF DE CUNHO MAIS FINANCEIRO FINANCEIRO PASSIVO CIRCULANTE FINANCEIRO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CNC - CONTAS NÃO CIRCULANTES RLP – REALIZÁVEL A LONGO PRAZO ANC – ATIVOS NÃO CIRCULANTES + AP – ATIVO PERMANENTE CNC ELP – EXIGÍVEL A LONGO PRAZO PNC – PASSIVOS NÃO CIRCULANTES + PL – PATRIMÔNIO LÍQUIDO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO COM ESSA NOVA ORDENAÇÃO DE CONTAS, FICOU MAIS FÁCIL A ESTRUTURAÇÃO DE TRÊS CONCEITOS BÁSICOS: INVESTIMENTO OPERACIONAL EM GIRO ATIVO CIRCULANTE CÍCLICO PASSIVO CIRCULANTE CÍCLICO - = IOG = ACC - PCC CAPITAL PERMANENTE LÍQUIDO PASSIVOS NÃO CIRCULANTES ATIVOS NÃO CIRCULANTES - = CPL = PNC - ANC ATIVO CIRCULANTE FINANCEIRO PASSIVO CIRCULANTE FINANCEIRO SALDO DE TESOURARIA - = T = ACF - PCF Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO ANÁLISE DO IOG => INVESTIMENTO OPERACIONAL EM GIRO ACC APLICAÇÃO DE RECURSOS DECORREM DA FORMA DIRETA DO CICLO DAS OPERAÇÕES DA EMPRESA. PCC FONTE DE RECURSOS IOG = ACC - PCC ACC > PCC IOG = INVESTIMENTO IOG = POSITIVO PCC > ACC IOG = FINANCIAMENTO IOG = NEGATIVO VAMOS UTILIZAR O BALANÇO PARA EXEMPLIFICAR ESSES CONCEITOS Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CONTAS RELACIONADAS COM AS ATIVIDADES OPERACIONAIS CONTAS DO ATIVO E PASSIVO CONTAS QUE SÃO DE NATUREZA FINANCEIRA, DE TESOURARIA = + CCL IOG SALDO DE TESOURARIA PARTE FINANCEIRA PARTE CÍCLICA Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO TOTAL CÍCLICO FINANCEIRO = + 34.117,1 31.519,3 2.597,8 ATIVO CIRCULANTE = + (33.582,7) (23657,1) (9.925,6) PASSIVO CIRCULANTE = + 534,4 7.862,2 (7.327,8) DIFERENÇA = + CCL IOG SALDO DE TESOURARIA CONCEITOS = + A ANÁLISE PELO MÉTODO DO IOG É MAIS DINÂMICO QUE OUTROS MÉTODOS, PORQUE DECORRE DO VOLUME DE VENDAS E DOS PRAZOS DE ROTAÇÃO. ESTOQUES DUPLICATAS A RECEBER VENDAS AUMENTAR O PRAZO PARA OS CLIENTES DUPLICATAS A RECEBER VENDAS VENDAS FORNECEDORES TRIBUTOS SALÁRIOS E ENCARGOS Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CRESCIMENTO DAS VENDAS AUMENTAR O IOG NECESSÁRIO QUE GERE O LUCRO COMPENSAR A NECESSIDADE DE APLICAÇÃO DE RECURSOS APORTE DE CAPITAL (ACIONISTAS) EMPRÉSTIMOS BANCÁRIOS Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CICLO FINANCEIRO DAS EMPRESAS IOG TIPO DE ATIVIDADE CARACTERÍSTICAS PRÓPRIAS POR EXEMPLO: CICLO DE PRODUÇÃO DE UM NAVIO É DIFERENTE DO CICLO DE PRODUÇÃO DE UMA CANETA ESFEROGRÁFICA VAMOS ANALISAR AS FASES DAS ATIVIDADES NORMAIS DE UMA EMPRESA COMERCIAL (REVENDA) COMPRA ESTOCAGEM VENDA À VISTA OU À PRAZO VENDIDAS RAPIDAMENTE OU DEMORAR NOS ESTOQUES À VISTA OU À PRAZO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CICLO FINANCEIRO DAS EMPRESAS POR EXEMPLO: UM SUPERMERCADO QUE TRABALHE COM AS SEGUINTES CONDIÇÕES: • PRAZO MÉDIO DE ROTAÇÃO DE ESTOQUES (PMRE) = 32 DIAS • PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS (PMRV) = À VISTA • PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS (PMPC) = 49 DIAS COMPRA VENDE E RECEBE PAGA PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES (PMRE) = 32 DIAS PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS (PMPC) = 49 DIAS CICLO FINANCEIRO = 17 DIAS T1 T2 T3 Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO PMRE – PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES => MEDE EM MÉDIA O TEMPO DE PERMANÊNCIA DEMERCADORIA NA EMPRESA. PMPC – PRAZO MÉDIO DE PAGAMENTO DE COMPRAS => MEDE EM MÉDIA O PERÍODO EM QUE A EMPRESA TEM PARA PAGAR SUAS COMPRAS. PMRV – PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS => MEDE EM MÉDIA O PERÍODO QUE A EMPRESA PRECISA ESPERAR PARA RECEBER A VENDA. O CICLO FINANCEIRO É O PERÍODO QUE A EMPRESA LEVA PARA QUE O DINHEIRO VOLTE AO CAIXA, OU SEJA, É O PERÍODO DE PRAZO MÉDIO DE ROTAÇÃO DO ESTOQUE MAIS O PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS, MENOS O PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS. NO EXEMPLO TEMOS: • PMRE = 32 DIAS • PMRV = À VISTA = 0 DIAS • PMPC = 49 DIAS CICLO FINANCEIRO = PMRE + PMRV – PMPC CICLO FINANCEIRO = 32 + 0 – 49 CICLO FINANCEIRO = -17 DIAS NESTE EXEMPLO, OBSERVAMOS QUE PERMITE TRABALHAR 17 DIAS COM O DINHEIRO DO FORNECEDOR, OU SEJA, RECEBE ANTES DE PAGAR. NESSE CASO, O IOG AO INVÉS DE SER UM INVESTIMENTO, FUNCIONA COMO UM FINANCIAMENTO. NESTAS CONDIÇÕES NÃO PRECISARÁ DE RECURSOS PRÓPRIOS PARA FINANCIAR SUA ATIVIDADE OPERACIONAL, PODENDO INCLUSIVE TER CCL NEGATIVO E AINDA SER FINANCEIRAMENTE SAUDÁVEL. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EMPRESA COMERCIAL COMPRA E VENDA DE MERCADORIAS PARA USO E CONSUMO TRANSFORMAÇÃO DA MATÉRIA PRIMA EM PRODUTOS EMPRESA INDUSTRIAL À PRODUÇÃO DE OUTROS BENS Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO PROCESSO NUMA INDÚSTRIA COMPRA DE MATÉRIA-PRIMA ESTOCAGEM DE MATÉRIA-PRIMA TRANSFORMAÇÃO DA MATÉRIA-PRIMA: • MÃO DE OBRA DIRETA • COMPONENTES • OUTROS CUSTOS INDIRETOS DE FABRICAÇÃO ESTOCAGEM DE PRODUTO ACABADO VENDA DE PRODUTO ACABADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO TÉRMINO: VENDA DO PRODUTO ACABADO INÍCIO: AQUISIÇÃO DA MATÉRIA-PRIMA CICLO DE PRODUÇÃO E ESTOCAGEM EMPRESA INDUSTRIAL O TEMPO DEPENDERÁ DO TIPO DE ATIVIDADE DA EMPRESA, DO GRAU DE MODERNIZAÇÃO DE SEUS PROCESSOS, DE SUA ADMINISTRAÇÃO, ALÉM DE PRAZOS DE PAGAMENTO DE COMPRAS E DE RECEBIMENTO DAS VENDAS. VAMOS ANALISAR UMA EMPRESA INDUSTRIAL QUE TRABALHE COM AS SEGUINTES CONDIÇÕES: • PMRE (PRAZO MÉDIO DE ROTAÇÃO DE ESTOQUES) = 493 DIAS • PMRV (PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS) = 98 DIAS • PMPC (PRAZO MÉDIO DE PAGAMENTOS DAS COMPRAS) = 63 DIAS Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO COMPRA PAGA VENDE RECEBE PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS = 98 DIAS PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS = 63 DIAS PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES = 493 DIAS CICLO FINANCEIRO = 528 DIAS T 2 T 3 T 4 T 1 Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EMPRESAS COMERCIAIS EMPRESAS INDUSTRIAIS ATIVIDADES BÁSICAS EVENTOS COMERCIAIS FINANCEIROS QUANDO OCORRE A VENDA QUANDO OCORRE O PAGAMENTO QUANDO OCORRE O RECEBIMENTO QUANDO OCORRE A COMPRA Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO COM O DECORRER DO TEMPO É POSSIVEL TER TRÊS TIPOS BÁSICOS DE IOG: • EM DECORRÊNCIA DOS PRAZOS DE ROTAÇÃO DOS ESTOQUES • EM DECORRÊNCIA DOS RECEBIMENTOS DAS VENDAS • EM DECORRÊNCIA DOS PAGAMENTOS DE COMPRAS 1) APLICAÇÕES NO ACC > FONTES DO PCC IOG > 0 2) APLICAÇÕES NO ACC < FONTES DO PCC IOG < 0 3) APLICAÇÕES NO ACC = FONTES DO PCC IOG = 0 NO CASO (1), ACC > PCC => A EMPRESA APLICARÁ RECURSOS NO IOG => EMPRESA INDUSTRIAL. NO CASO (2), ACC < PCC => IOG NEGATIVO, OCORRE UMA LIBERAÇÃO DE RECURSOS, OU SEJA, A EMPRESA RECEBE ANTES DE PAGAR E TER O PRAZO DE PAGAMENTO DAS COMPRAS MAIOR DO QUE O PRAZO DE ROTAÇÃO DOS ESTOQUES => SUPERMERCADOS. NO CASO (3), ACC = PCC => IOG É NULO, NÃO TOMA E NEM LIBERA RECURSOS. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CAPITAL PERMANENTE LÍQUIDO (CPL) E SALDO DE TESOURARIA (T) IOG – INVESTIMENTO OPERACIONAL EM GIRO APLICAÇÃO DE RECURSOS DECORRENTES DA ATIVIDADE DA EMPRESA INVESTIMENTO NO ATIVO PERMANENTE AVALIAÇÃO DA SAÚDE FINANCEIRA REALIZÁVEL A LONGO PRAZO COMO A EMPRESA FINANCIA ESSA APLICAÇÃO PARCELA DO ATIVO CIRCULANTE LÍQUIDO FINANCIADO COM RECURSOS PRÓPRIOS EXIGÍVEL A LONGO PRAZO + Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXEMPLO: A PARTIR DOS DADOS DO BALANÇO PATRIMONIAL, VAMOS DESENVOLVER OS SEGUINTES CÁLCULOS. CCL = 34.117,1 – 33.582,7 CCL = 534,4 CCL = AC - PC IOG = ACC - PCC IOG = 31.519,3 – 23.657,1 IOG = 7.862,2 CPL = PNC - ANC CPL = 24.378,5 – 23.844,1 CPL = 534,4 T = CPL - IOG T = 534,4 – 7.862,2 T = (7.327,8) T = ACF - PCF T = 2.597,8 – 9.925,6 T = (7.327,8) CPL = CCL, MAS TRABALHA COM AS CONTAS PERMANENTES IOG É UMA NECESSIDADE LÍQUIDA DE RECURSOS CPL SERÁ A FONTE PARA FINANCIÁ-LO. O SALDO DE TESOURARIA TRABALHA COM O ACF E O PCF, DAÍ PODE SER OBTIDO TANTO PELA DIFERENÇA ENTRE CPL E IOG, QUANTO PELA DIFERENÇA ENTRE ACF E PCF. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO OS TRÊS CONCEITOS PRINCIPAIS PODEM SER RESUMIDOS: = ACC - PCC APLICAÇÃO DE NATUREZA OPERACIONAL IOG CPL = PNC - ANC FONTE DE NATUREZA ESTRATÉGICA T = CPL - IOG VARIÁVEL DEPENDENTE DO IOG E DO CPL A EMPRESA TEM DÉBITOS DE CURTO PRAZO JUNTO ÀS INSTITUIÇÕES FINANCEIRAS T < 0 OUTRAS DÍVIDAS DE CURTO PRAZO NÃO RELACIONADAS A SEU CICLO OPERACIONAL, SUPERIOR A SEUS RECURSOS FINANCEIROS DE CURTO PRAZO OS VALORES RELATIVOS AO CPL E AO IOG VÃO DEFINIR O SALDO EM TESOURARIA (T) CPL > IOG T > 0 CPL < IOG T < 0 A DEFICIÊNCIA DO CPL EM RELAÇÃO AO IOG É FINANCIADA COM EMPRÉSTIMOS BANCÁRIOS DE CURTO PRAZO, CABENDO AO ANALISTA AVALIAR O RISCO PELA EVOLUÇÃO DESTA DIFERENÇA EM RELAÇÃO AO NÍVEL DE VENDAS DA EMPRESA. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO CARACTERÍSITCAS AUMENTA COM DIMINUI COM CONCEITO Quando positivo: aplicação líquida de recursos em itens de natureza cíclica. Quanto negativo: fonte de recursos. IOG = ACC – PCC ( de natureza operacional) Aumento das vendas Aumento do PMRE Aumento do PMRV Aumento de ACC Diminuição do PMPC Diminuição de PCC Diminuição das vendas Diminuição do PMRE Diminuição do PMRV Diminuição de ACC Aumento do PMPC Aumento de PCC CPL = PNC - ANC ( de natureza estratégica e operacional) Geração de lucros Aporte de capital Aumento do ELP Diminuição do RLP Diminuição AP Geração de prejuízos Distribuição de lucros Diminuição do ELP Aumento do RLP Aumento do AP Quando positivo: fonte líquida de recursos permanentes Quanto negativo: aplicação líquida em itens permanentes Quando positivo: empresa tem sobra de recursos financeiros Quanto negativo: empresa tem dependência de recursos financeiros de curto prazo T = CPL - IOG ( variável dependente do IOG e do CPL) Aumento do CPL Diminuição do IOG Diminuição do CPL Aumento do IOG Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO EXEMPLO: OS QUADROS A SEGUIR MOSTRAM O BALANÇO PATRIMONIAL E A DEMONSTRAÇÃO DO RESULTADO DE UMA EMPRESA RELATIVA A DOIS EXERCÍCIOS SOCIAIS CONSECUTIVOS. Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI

FATEA – FACULDADES INTEGRADAS TERESA D’ÁVILA CAPITAL DE GIRO AVANÇADO Prof. NORIO ISHISAKI