Download

1 / 19

200 likes | 609 Views

MERENCANAKAN ORGANISASI, BUKU BESAR DAN PEMBANTU. ORGANISASI Adalah suatu kelompok individu yang bekerjasama untuk mencapai suatu tujuan.

E N D

ORGANISASIAdalah suatu kelompok individu yang bekerjasama untuk mencapai suatu tujuan

Faktor yang perlu dipertimbangkan dalam menyusun organisasi adalahSpan Of Control yaitu jumlah orang yang diawasi oleh atasan tertentu.Bila banyak orang yang diawasi strukturnya melebar, sebaliknya jika yang diawasi sedikit strukturnya tinggi.Selain itu juga struktur organisasi dibuat disesuaikan kegiatan dan tujuan perusahaan

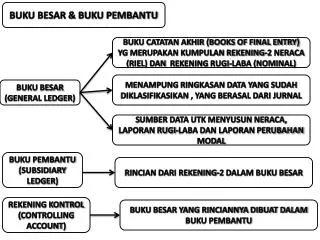

PENGERTIAN BUKU BESARDAN PEMBANTU • BUKU BESAR,AdalahCatatanakhir (books of final entry) yang merupakankumpulandarirekening-rekening. • BUKU PEMBANTU,merupakanrinciandarirekening-rekeningdalambukubesar, tetapitidaksemuarekeningdalambukubesardibuatkanbukupembantu.

KLASIFIKASI REKENING • REKENING NERACA (Riil Account) - Aset, KewajibandanEkuitas • REKENING LABA-RUGI (Nominal Account) - PendapatandanBeban

Bentuk Rekening • RekeningBentuk T (T Form) • RekeningBersaldo: - Tunggal - Ganda

KODE REKENING (Codes)Kode adalah nomor rekening yang menggunakan angka atau huruf (atau kombinasi angka dan huruf ) untuk keperluan pengklasifikasian rekening agar memudahkan proses pengolahan data.

PENGGOLONGAN KODE • KODE NOMOR URUT • KODE BLOK • KODE KELOMPOK

Kode NOMOR URUT :Kode nomor urut ini merupakan kode yang sangat sederhana, tetapi tidak memenuhi syarat Fleksibelitas. Agar setiap kode mempunyai jumlah angka (digit) yang sama, maka perlu direncanakan dulu jumlah digitnya. Misalnya jumlah digitnya sebanyak empat angka, maka kodenya akan dimulai dengan 0001 dan diakhiri dengan 9999.

Kode BLOK:Dalam kode BLOK, setiap kelompok data diberi kode dalam blok nomor tertentu. Cara pemberian kode ini dapat memenuhi syarat FLEKSIBELITAS.

Contoh Kode BLOK :Nama REKENINGNo. Rekening Aset 100-199Utang 200-299Ekuitas 300-399Pendapatan 400-499Biaya 500-599Pos-Pos Sementara 001-099

Kode KELOMPOK :Terdiri dari kelompok angka-angka yang sudah ditetapkan terlebih dulu dimana masing-masing angka tersebut mewakili kelompok REKENING tertentu.

Contoh :Kode RekeningKelompok Rek.Aset 1Kewajiban 2Ekuitas 3Pendapatan 4Biaya 5Pos-Pos Sementara 0

ASET 1Aset Lancar 1.1 - Kas 1.1.1 - Piutang 1.1.2 - Piutang Dagang 1.1.2.1 - Piutang Wesel 1.1.2.2 dst... KEWAJIBAN 2Utang lancar 2.1 - Utang Dagang 2.1.1 - Utang Wesel 2.1.2 dst..

Buku besar pembantu digunakan untuk mencatat informasi-informasi lain disamping informasi yang terdapat dalam buku besar. Buku besar pembantu merinci lebih lanjut salah satu perkiraan yang ada di buku besar.

PERKIRAAN di BUKU BESAR yang mempunyai BUKU BESAR PEMBANTU disebut PERKIRAAN INDUK atau PERKIRAAN PENGENDALI (Controlling Account).

Prinsip pencatatan ke dalam rekening-rekening pembantu persis sama dengan pencatatan dalam perkiraan kontrol yang bersangkutan. Perbedaannya terletak pada prosedur pencatatan dan frekuensi pencatatannya.

Jumlah saldo dalam akun-akun di subsidiary ledgers harus sama dengan akun kendaliannya (controlling account)