Download

1 / 26

300 likes | 471 Views

ITCMD. Base legal : artigo 155, I,CF e Lei Nº 10.705/2000 Incidência : por sucessão legítima ou testamentária, a qualquer título, inclusive provisória e doação. Abrangência : - independe de gravame sobre os bens; - alcança o excesso da meação ou quinhão;

E N D

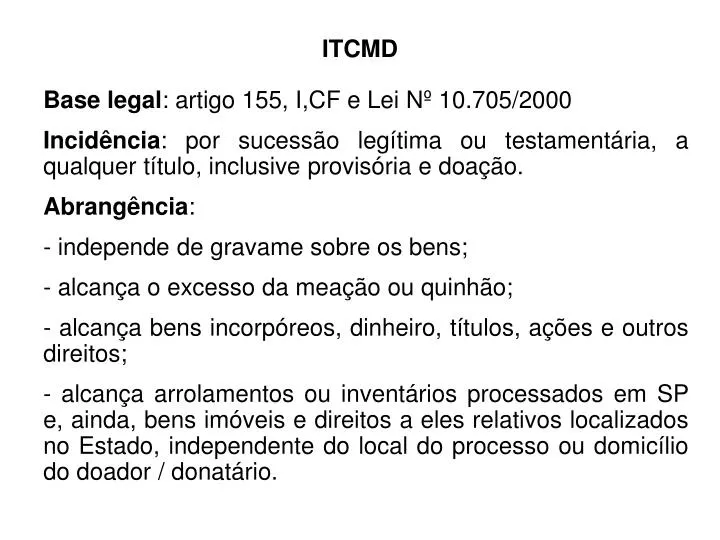

ITCMD Base legal: artigo 155, I,CF e Lei Nº 10.705/2000 Incidência: por sucessão legítima ou testamentária, a qualquer título, inclusive provisória e doação. Abrangência: - independe de gravame sobre os bens; - alcança o excesso da meação ou quinhão; - alcança bens incorpóreos, dinheiro, títulos, ações e outros direitos; - alcança arrolamentos ou inventários processados em SP e, ainda, bens imóveis e direitos a eles relativos localizados no Estado, independente do local do processo ou domicílio do doador / donatário.

ITCMD Não-incidência: renúncia de herança ou legado; rendimentos do espólio após a morte do “de cujus”; valor deixado ao testamenteiro, até o limite legal. Contribuintes: herdeiro, legatário, cessionário, fiduciário, donatário (além das hipóteses do 134 do CTN, o doador é também responsável solidário). A base de cálculo do imposto é o valor venal do bem ou direito transmitido: valor de mercado do bem ou direito na data da abertura da sucessão ou da realização do ato ou contrato de doação. Os cálculos são feitos em UFESP, como mecanismo de atualização monetária, a partir do dia seguinte à abertura da sucessão.

ITCMD Isenções: - imóvel de residência até 5000 UFESP (R$ 15,85) – até R$ 79.250,00; - único imóvel transmitido, até 2500 UFESP; - utensílios ou mobiliário até 1500 UFESP; - depósitos bancários e aplicações financeiras até 1000 UFESP; - transferências de caráter trabalhista, previdenciário ou alimentício, não recebidas em vida pelo respectivo titular; ; - extinção do usufruto, quando o nu-proprietário tiver sido o instituidor - doações até 2500 UFESP; - doação de bem imóvel para construção de moradia vinculada a programa de habitação popular;- doação de bem imóvel por particular para o Poder Público; - entidades sociais de acordo com o art 14 do CTN, com reconhecimento pelo Estado.

ITCMD • - O valor do bem ou direito na transmissão "causa mortis" é o atribuído na avaliação judicial e homologado pelo Juiz. Se não houver avaliação, será o valor declarado pelo inventariante, desde que haja anuência da Fazenda Estadual. • Para bens imóveis, há os limites mínimos do valor de lançamento fixado para o IPTU e o ITR. • Outros bens móveis ou direitos serão avaliados pelo valor corrente na data da transmissão. • No caso de ações, o valor será a cotação média alcançada na Bolsa de Valores na data da transmissão ou na imediatamente anterior (até 180 dias).

ITCMD • - O imposto é calculado aplicando-se a alíquota de 4%. • - Na transmissão "causa mortis", o imposto será pago até o prazo de 30 (trinta) dias após a decisão homologatória do cálculo ou do despacho que determinar seu pagamento. • Na doação, o imposto será recolhido antes da celebração do ato ou contrato correspondente. • Portanto, a guia com o recolhimento deve ser apresentada ao tabelião e constar do instrumento de transmissão, bem assim do eventual contrato de doação.

ITCMD • O não-pagamento implica juros de mora (SELIC Acumulada + 1% no mês do pagamento). • Penalidades: • Multa de 10% se o inventário não for requerido em 60 dias; • Multa de 20% se o atraso exceder 180 dias; • Nas hipóteses de omissão, 100% do valor não recolhido; • Valor de doação inferior ao de mercado, 100% da diferença não recolhida; • Descumprimento de obrigações acessórias: 10 UFESP.

ICMS Não-cumulatividade: compensa-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; Seletividade: faculdade na aplicação das alíquotas (crítica) Regra geral, Isenção ou não-incidência não dão direito a crédito nas operações posteriores (salvo se destinadas ao exterior) e anula o crédito acumulado nas anteriores.

ICMS • - Operações interestaduais e exportações terão alíquotas fixadas pelo Senado Federal. • Pode o Senado Federal estabelecer alíquotas mínimas e máximas para fins de solução de conflitos entre os Estados. • Tributação interestadual: • a) se o destinatário for contribuinte do imposto, alíquota interestadual (a diferença cabe ao Estado de destino). • b) se destinatário não for contribuinte dele, a alíquota interna.

ICMS Incidência: I – operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares; II – prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores; III – prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza; IV – fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

ICMS V – fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual. VI – a entrada de mercadoria importada do exterior, por pessoa física ou jurídica, ainda quando se tratar de bem destinado a consumo ou ativo permanente do estabelecimento; VII – o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

ICMS VIII – a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

ICMS Não-incidência: I – operações com livros, jornais, periódicos e o papel destinado a sua impressão; II – operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços; II – operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização; IV – operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

ICMS Não-incidência: V – operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar; VI – operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie; VII – operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

ICMS Não-incidência: VIII – operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário; IX – operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras. Equipara-se às operações de que trata o item II (imunidade nas exportações) a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a: a) empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa; b) armazém alfandegado ou entreposto aduaneiro.

ICMS Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

ICMS É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade: I – importe mercadorias do exterior, ainda que as destine a consumo ou ao ativo permanente do estabelecimento; II – seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior, III – adquira em licitação de mercadorias apreendidas ou abandonadas; IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização.

ICMS A Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que o contribuinte assumirá a condição de substituto tributário. A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto.

ICMS É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido, que não se realizar. Formulado o pedido de restituição e não havendo deliberação no prazo de noventa dias, o contribuinte substituído poderá se creditar, em sua escrita fiscal, do valor objeto do pedido, devidamente atualizado segundo os mesmos critérios aplicáveis ao tributo.

ICMS Alíquotas: I - nas operações ou prestações internas, ainda que iniciadas no exterior, 18% (dezoito por cento); II - nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo, 7% (sete por cento); III - nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste, 12% (doze por cento); IV - nas prestações interestaduais de transporte aéreo de passageiro, carga e mala postal, em que o destinatário do serviço seja contribuinte do imposto, 4% (quatro por cento);

ICMS V - Nas operações com energia elétrica, no que respeita aos fornecimentos adiante indicados: a) 12% (doze por cento), em relação à conta residencial que apresentar consumo mensal de até 200 (duzentos) kWh; b) 25% (vinte e cinco por cento), em relação à conta residencial que apresentar consumo mensal acima de 200 (duzentos) kWh; c) 12% (doze por cento), quando utilizada no transporte público eletrificado de passageiros; d) 12% (doze por cento), nas operações com energia elétrica utilizada em propriedade rural, assim considerada a que efetivamente mantiver exploração agrícola ou pastoril e estiver inscrita no Cadastro de Contribuintes do ICMS.

Processo Administrativo O processo administrativo tributário obedecerá, entre outros requisitos de validade, os princípios da publicidade, da economia, da motivação e da celeridade, assegurados o contraditório e a ampla defesa, com os meios e recursos a ela inerentes.

Princípios do Processo Administrativo • Legalidade (objetiva): exige previsão legal para sua instauração e condução; • Oficialidade (Impulso Oficial): ao contrário da regra geral do processo civil, exige que a Administração Pública movimente o feito, ainda que provocado por particular. • Informalidade: tem por objetivo facilitar o acesso e a participação do particular, desde que os atos se revistam de certeza jurídica e segurança processual.

Princípios do Processo Administrativo d) Verdade Material: Pressupõe a utilização de todos os meios probatórios lícitos, no intuito de se apurar o que realmente aconteceu; e) Contraditório e Ampla Defesa: Corolários do Estado de Direito (CF, artigo 5º, LV), decorrem do princípio do Devido Processo Legal (CF, artigo 5º, LIV).

Outros princípios • Além dos princípios administrativos constitucionais (artigo 37) e dos já mencionados, merecem destaque os seguintes: • Razoabilidade e proporcionalidade: como mecanismos de adequação entre meios e fins; • Motivação: indicação dos pressupostos de fato e de direito que determinaram a decisão;

Outros princípios c) Segurança Jurídica: garantia concomitante em relação aos direitos dos administrados e da administração, mediante o emprego de modelos simplificados de execução; interpretação da norma administrativa de modo a garantir o interesse público, vedada a aplicação retroativa de nova interpretação; d) Gratuidade dos processos administrativos: como regra geral, vedação para a cobrança de despesas processuais.

Direitos dos Administrados • Formular alegações e apresentar documentos até o momento anterior à decisão; • Direito a ter ciência da tramitação quando na condição de interessado; • Direito de vista aos autos e obtenção de cópias; • Faculdade, como regra geral, na representação por advogado (princípio da informalidade); • Razoável duração do processo (com o advento da EC no. 45/2004).