Download

1 / 18

180 likes | 372 Views

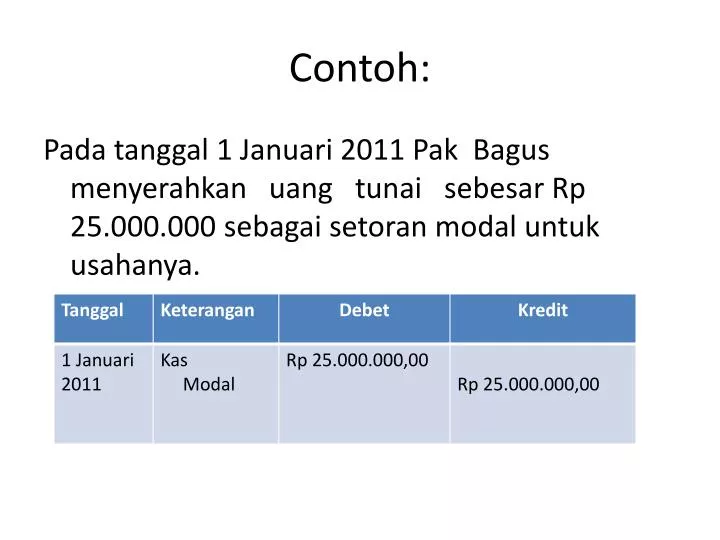

Contoh :. Pada tanggal 1 Januari 2011 Pak Bagus menyerahkan uang tunai sebesar Rp 25.000.000 sebagai setoran modal untuk usahanya. M etoda pencatatan akuntansi untuk penyediaan informasi keuangan tentang barang dagangan :.

E N D

Contoh: Pada tanggal 1 Januari 2011 Pak Bagus menyerahkan uang tunai sebesar Rp 25.000.000 sebagai setoran modal untuk usahanya.

Metodapencatatanakuntansiuntukpenyediaaninformasikeuangantentangbarangdagangan:Metodapencatatanakuntansiuntukpenyediaaninformasikeuangantentangbarangdagangan:

Metodaperiodik (disebutjugametodafisik); pencatataninformasi Barang Dagangandilakukansecaraperiodik, lazimnyapadaakhir perioda. Olehkarenaitu, transaksipembeliandanpenjualan BD selamaperiodaberjalanditampungdiakunpembelian (untuktransaksipembelian) dandiakunPenjualan (untuktransaksipenjualan). Pencatatanperubahansediaan BD dilakukanketikaperusahaanmelakukanpenghitunganfisikterhadapsediaan BD padaakhirperioda.

Metoda perpetual (disebutjugametodakontinyu); pencatataninformasisediaan BD dilakukansetiapterjaditransaksipembeliandanpenjualanbarangdagangan; saatterjadipembelian BD makaakunPersediaanbarangdagangan (PBD) bertambah, sedangkansaatterjadipenjualanmakaakun PBD berkurang.

Persediaanawalperioda BD (+) • Pembelianselama 1 perioda (+) • Potonganpembelianselama 1 perioda (-) • Returdankeringananpembelian (-) • Biayaangkutpembeliansemala 1 perioda (+) • Persediaanakhirperioda BD (-)

Idealnyaperusahaandapatmengetahuisecaratepathargaperolehan BD yang terjual. Jikahalinidilakukanmakaperusahaanmenggunakanmetodaidentifikasikhususdalampenentuan HPP. Namundemikian, perusahaan yang memperjual-belikan BD dalamkuantitasdanjenis yang banyakakanmenjadidianggapkurangcost-effectivejikaharusmengidentifikasihargaperolehandarimasing-masing BD yang dijual. Olehkarenaitu, perusahaandapatmenggunakanasumsitentangalirankeluar BD yang terjual.

Perusahaan Dagang Padatanggal 1 Januari 2011 tuanBagusmenyetorkanuangsebesarRp 22 jutakeperusahaannya. Uangtersebutdigunakanuntuk: • membeliberbagaiperalatanuntukberdagangsehargaRp 6 jutadanakandigunakanselama 2 tahun. • membelibarangdagangansehargaRp 15.000.000,00.

Neracaper 1 Januari 2011 Aktiva Pasiva Modal Rp 22 juta • KasRp 1 juta • Barangdagangan 15 juta • Peralatan 6 juta

SelamabulanJanuari 2011 memperolehpendapatandarihasilpenjualanbarangdagangansecaratunaisebesarRp 18.000.000,00. Selamabulantersebutperusahaanmembayar: • ListrikRp 100.000,00 • GajipegawaiRp 500.000,00 • Beban-beban lain Rp 200.000,00

LaporanRugiLabauntuksatubulan yang berakhir 31 Januari 2011(dalamjutaanRp)

Neracaper 31 Januari 2011 Aktiva Pasiva Modal Rp 23,95 juta • KasRp 18,20 juta • Barangdagangan 0 • Inventariskantor 5,75

SelamaPebruari 2011 perusahaanmembelibarangdagangansecaratunaisehargaRp 17.500.000,00. SelamabulantersebutmemperolehpendapatandarihasilpenjualanbarangdagangansecaratunaisebesarRp 15.000.000,00 dansecarakreditsebesarRp 6.000.000,00 (akandibayarbulanMaret). Perusahaan jugamembayar: • ListrikRp 100.000,00 • GajipegawaiRp 500.000,00 • Beban-beban lain Rp 200.000,00

LaporanRugiLabauntuksatubulan yang berakhir 28 Pebruari 2011(dalamjutaanRp)

Neracaper 28 Pebruari 2011 Aktiva Pasiva Modal Rp 26,40 juta • KasRp 14,90 juta • Piutangdagang 6,00 • Barangdagangan 0 • Inventariskantor 5,5

Apa yang diperhatikanolehpenggunalaporankeuangan? • Apakahkinerjaperusahaanbaik? • Apakahpemberipinjamanbersediamemberikanpinjaman? • Berapapajak yang harusdibayar?

Apa yang diperhatikanolehpenggunalaporankeuangan? • Apakahkinerjaperusahaanbaik? • Apakahpemberipinjamanbersediamemberikanpinjaman? • Berapapajak yang harusdibayar?

Sumber Pustaka: • Sony Warsono bin Hardono dkk; Akuntansi UMKM, Penerbit Buku Akuntansi, 2010