Download

1 / 19

200 likes | 1.07k Views

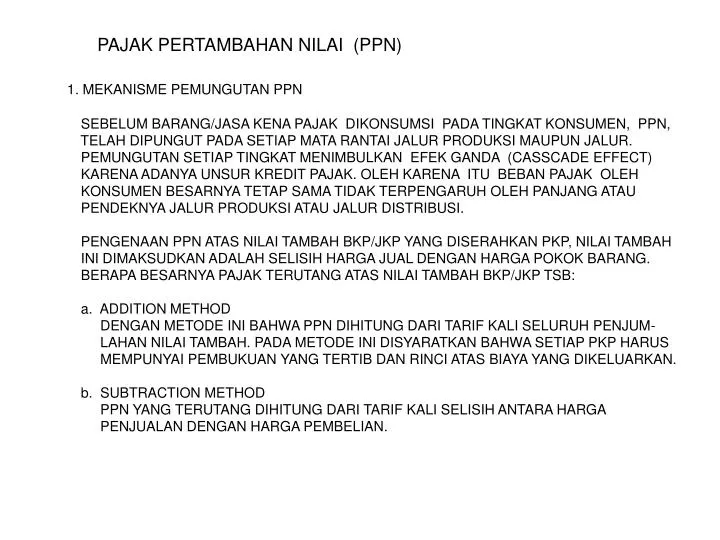

PAJAK PERTAMBAHAN NILAI (PPN) 1. MEKANISME PEMUNGUTAN PPN SEBELUM BARANG/JASA KENA PAJAK DIKONSUMSI PADA TINGKAT KONSUMEN, PPN, TELAH DIPUNGUT PADA SETIAP MATA RANTAI JALUR PRODUKSI MAUPUN JALUR.

E N D

PAJAK PERTAMBAHAN NILAI (PPN) 1. MEKANISME PEMUNGUTAN PPN SEBELUM BARANG/JASA KENA PAJAK DIKONSUMSI PADA TINGKAT KONSUMEN, PPN, TELAH DIPUNGUT PADA SETIAP MATA RANTAI JALUR PRODUKSI MAUPUN JALUR. PEMUNGUTAN SETIAP TINGKAT MENIMBULKAN EFEK GANDA (CASSCADE EFFECT) KARENA ADANYA UNSUR KREDIT PAJAK. OLEH KARENA ITU BEBAN PAJAK OLEH KONSUMEN BESARNYA TETAP SAMA TIDAK TERPENGARUH OLEH PANJANG ATAU PENDEKNYA JALUR PRODUKSI ATAU JALUR DISTRIBUSI. PENGENAAN PPN ATAS NILAI TAMBAH BKP/JKP YANG DISERAHKAN PKP, NILAI TAMBAH INI DIMAKSUDKAN ADALAH SELISIH HARGA JUAL DENGAN HARGA POKOK BARANG. BERAPA BESARNYA PAJAK TERUTANG ATAS NILAI TAMBAH BKP/JKP TSB: a. ADDITION METHOD DENGAN METODE INI BAHWA PPN DIHITUNG DARI TARIF KALI SELURUH PENJUM- LAHAN NILAI TAMBAH. PADA METODE INI DISYARATKAN BAHWA SETIAP PKP HARUS MEMPUNYAI PEMBUKUAN YANG TERTIB DAN RINCI ATAS BIAYA YANG DIKELUARKAN. b. SUBTRACTION METHOD PPN YANG TERUTANG DIHITUNG DARI TARIF KALI SELISIH ANTARA HARGA PENJUALAN DENGAN HARGA PEMBELIAN.

c. CREDIT METHOD METODE INI HAMPIR SAMA DENGAN METODE 2 DI ATAS HANYA PADA CREDIT METHOD INI HARUS MENCARI SELISIH ANTARA PAJAK YANG DIBAYAR SAAT PEMBELIAN DENGAN PAJAK YANG DIPUNGUT SAAT PENJUALAN. METODE INI HASILNYA LEBIH AKURAT KARENA DIMUNGKINKAN KOMPONEN HARGA BELI TERDAPAT KOMPONEN YANG TIDAK TERUTANG PPN. DALAM HAL PENGKREDITANNYA SEPERTI SUBTRACTION METHOD AGAR MENGHASILKAN PAJAK ATAS NILAI TAMBAH SECARA TIDAK LANGSUNG MAKA JUGA DISEBUT INDIRECT SUBTRACTION METHODE. DEMIKIAN PULA PENYEBUTAN INVOICE METHOD SEBAGAI AKIBAT DITUNTUT ALAT BUKTI BERUPA FAKTUR PAJAK (TAX INVOICE). 2. SIFAT, TIPE DAN PRINSIP PEMUNGUTAN a. SIFAT PEMUNGUTAN PPN: 1) PPN SEBAGAI PAJAK OBYEKTIF DAPAT DIARTIKAN BAHWA PUNGUTAN PPN INI MENDASARKAN OBYEKNYA TANPA MEMPERHATIKAN KEADAAN DIRI WP. 2) PPN SEBAGAI PAJAK TIDAK LANGSUNG PADA SIFAT INI MENJELASKAN BAHWA SECARA EKONOMIS BEBAN PPN DAPAT DIALIHKAN KEPADA PIHAK LAIN. NAMUN DARI SEGI YURIDIS TANGGUNGJAWAB PENYETORAN PAJAK TIDAK BERADA PADA PENANGGUNG PAJAK (PEMIKUL BEBAN) c.

3). PEMUNGUTAN PPN MULTI STAGE TAX PEMUNGUTAN PPN DILAKUKAN PADA SETIAP MATA RANTAI JALUR PRODUKSI MAUPUN JALUR DISTRIBUSI DARI PABRIKAN, PEDAGANG BESAR SAMPAI PENGECER. 4) PPN DIPUNGUT DENGAN MENGGUNAKAN ALAT BUKTI FAKTUR PAJAK CREDIT METHOD SEBAGAI METODE YANG DITERAPKAN MAKA KONSEKWENSINYA PKP HARUS MENERBITKAN FAKTUR PAJAK SEBAGAI BUKTI PEMUNGUTAN PPN. 5) PPN BERSIFAT NETRAL NETRAL KARENA DAPAT DIBENTUK KARENA DUA FAKTOR: - PPN DIKENAKAN ATAS KONSUMSI BARANG ATAU JASA - PPN DIPUNGUT MENERAPKAN PRINSIP TEMPAT TUJUAN. 3.TIPE MUNGUTAN MEMPERHATIKAN TIPE PEMUNGUTAN ATAU PERLAKUAN PEROLEHAN BARANG MODAL DAPAT DIBAGI DALAM: 1) CONSUMPTION TYPE VALUE ADDED TAX PADA TIPE INI SEMUA PEMBELIAN YANG DIGUNAKAN UNTUK PRODUKSI TERMASUK BARANG MODAL DIKURANGKAN DARI NILAI TAMBAHNYA SEHINGGA MEMBERIKAN SIFAT NETRAL PPN ATAS POLA PRODUKSI.

2). NET INCOME TYPE VALUE ADDED TAX PADA TIPE INI TIDAK DIMUNGKINKAN ADANYA PENGURANGAN PEMBELIAN BARANG MODAL DARI DASAR PENGENAAN. PENGURANGAN TSB DIPERKENANKAN HANYA SEBESAR PENYUSUTAN YANG DITENTUKAN PADA SAAT MENGHITUNG NET INCOME DLM RANGKA PERHITUNGAN PPH. CARA INI BERAKIBAT PENGENAAN PAJAK DUA KALI ATAS BARANG MODAL. 3) GROSS PRODUCT TYPE VALUE ADDED TAX PADA TIPE INI MENYATAKAN BAHWA PEMBELIAN BARANG MODAL TIDAK DIPERKENANKAN SAMA SEKALI UNTUK DIKURANGKAN DARI DASAR PENGENAAN PAJAK. AKIBATNYA SAMA SAJA YAITU BARANG MODAL DIKENAKAN PAJAK DUA KALI YAITU PADA SAAT PEMBELIAN DAN DILAKUKAN MELALUI HASIL PRODUKSI YANG DIJUAL KEPADA KONSU- MEN. 4. PRINSIP PEMUNGUTAN PPN 1) PRINSIP TEMPAT TUJUAN (DESTINATION) PADA PRINSIPNYA INI BAHWA PPN DIPUNGUT DITEMPAT BARANG/JASA TERSEBUT DIKONSUMSI. 2) PRINSIP TEMPAT ASAL (OROGIN PRINCIPLE) PADA PRINSIP TEMPAT ASAL INI DIARTIKAN BAHWA PPN DIPUNGUT DITEMPAT ASAL BARANG ATAU JASA YANG AKAN DIKONSUMSI.

5. BARANG KENA PPN BKP ADALAH BARANG YANG BERWUJUD YANG MENURUT SIFAT ATAU HUKUMNYA DAPAT BERUPA BARANG BERGERAK/TIDAK BERGERAK MAUPUN BARANG TIDAK BERWUJUD YG DIKENAKAN PAJAK BERDASARKAN UU PPN DAN PPn BM. DENGAN BATASAN TSB DI ATAS BKP DAPAT DIRINCI: - BARANG BERWUJUD ATAU BARANG TIDAK BERWUJUD (MERK DAGANG, HAK PATEN, HAK CIPTA DLL) - DIKENAKAN PAJAK BERDASARKAN UU PPN 94 6. BARANG YANG TIDAK DIKENAKAN PPN SESUAI DENGAN PERKEMBANGAN EKONOMI, SOSIAL DAN BUDAYA MAKA TIDAK SEMUA BARANG/JASA KENA PAJAK. SEMUA BARANG YANG MERUPAKAN HASIL PERTANIAN, PERKEBUNAN, KEHUTANAN, PERIKANAN DAN HASIL AGRARIA LAINNYA YANG TIDAK DIPROSES BUKAN OBYEK PENGENAAN PPN. BERDASARKAN PP NO 50 TAHUN 1996 JENIS BARANG YANG TIDAK DIKENAKAN PPN;: a. BARANG HASIL PERTANIAN, PERKEBUNAN, KEHUTANAN YANG DIPETIK LANGSUNG, DIAMBIL LANGSUNG ATAU DISADAP LANGSUNG DARI SUMBER MELIPUTI: 1) BARANG HASIL PERTANIAN;: - HASIL TANAMAN PERTANIAN PADI-PADIAN (PADI SAWAH, GOGO DLL) - HASIL TANAMAN PERTANIAN PALAWIJA UMBIAN - HASIL TANAMAN PERTANIAN KACANG-KACANGAN - HASIL TANAMAN PERTANIAN SAYUR-SAYURAN -HASIL TANAMAN PERTANIAN BUAH-BUAHAN -HASIL TANAMAN PERTANIAN TANAMAN HIAS

2) BARANG HASIL PERKEBUNAN • - HASIL TANAMAN PERKEBUNAN BERUPA BUAH KELAPA, KOPI, LADA, PANILI, DLL • - HASIL PERKEBUNAN BERUPA BUNGA SEPERTI CENGKEH, KENANGA, DLL • - HASIL TANAMAN PERKEBUNAN BERUPA DAUN SEPERTI TEMBAKAU, TEH, NILAM, DLL • - HASIL TANAMAN PERKEBUNAN BERUPA GETAH, KARET, KEMENYAN DLL • - HASIL TANAMAN PERKEBUNAN BERUPA KULIT SEPERTI KINA, KAYU MANIS, DLL • -HASIL TANAMAN PERKEBUNAN BERUPA BATANG SEPERTI TEBU DLL • BARANG HASIL KEHUTANAN • - HASIL HUTAN KAYU SEPERTI JATI, PINUS, MAHONI, DLL • - HASIL HUTAN BUKAN KAYU SEPERTI ROTAN, BAMBU, DAMAR, DLL • BARANG HASIL PETERNAKAN, PERBURUAN/PENANGKAPAN, PENANGKARAN YANG • DIAMBIL LANGSUNG DARI SUMBERNYA, SEPERTI: • (1) BARANG HASIL PETERNAKAN • - HASIL PEMBIBITAN DAN BUDIDAYA TERNAK BESAR SEPERTI SAPI POTONG, SAPI • PERAH, KERBAU, DLL • - HASIL PEMBIBITAN DAN BUDIDAYA TERNAK KECIL SEPERTI KAMBING POTONG, • KAMBING PERAH, DOMBA, BABI DLL • - HASIL PEMBIBITAN DAN BUDIDAYA ANEKA TERNAK SEPERTI KELINCI, LEBAH, • SUTERA, ULAR DLL • - HASIL PEMBIBITAN DAN BUDI DAYA TERNAK UNGGAS SEPERTI AYAM, ITIK, • BURUNG PUYUH, KALKUN, DLL

BARANG HASIL PERBURUAN, PENANGKAPAN DAN PENANGKARAN: • - HASIL PERBURUAN/PENANGKAPAN SATWA LIAR • - HASIL PENANGKARAN SATWA LIAR • b BARANG HASIL PENANGKAPAN ATAU BUDIDAYA PERIKANAN YANG DIAMBIL LANGSUNG • DARI SUMBERNYA: • 1) HASIL PERIKANAN LAUT • - HASIL PENANGKAPAN BIOTA LAUT SEPERTI IKAN TUNA, CAKALANG, HIU,. UDANG • - HASIL PENANGKAPAN BENIH BIOTA LAUT SEPERTI BENIH IKAN, NENER, DLL • - HASIL BUDIDAYA/PEMBENIHAN BIOTA LAUT SEPERTI KERANG MUTIARA, IKAN, DLL • 2) HASIL PERIKANAN DARAT • - HASIL PENANGKAPAN/PENGAMBILAN/BUDIDAYA/PEMBENIHAN BIOTA AIR SEPERTI • IKAN MAS, GURAME, BELIDA, LELE, PATIN, DLL • c. BARANG HASIL PERTAMBANGAN, PENGGALIAN, PENGEBORAN YANG DIAMBIL LANGSUNG • DARI SUMBERNYA SEPERTI MINYAK TANAH, GAS BUMI, PASIR DAN KERIKIL • d. BARANG-BARANG KEBUTUHAN POKOK MELIPUTI BERAS, GABAH, JAGUNG, SAGU, • KEDELAI, GARAM • e. LISTRIK KECUALI 6.600 WATT

7. JASA KENA PAJAK (JKP) JKP ADALAH SETIAP KEGIATAN PELAYANAN BERDASARKAN SUATU PERIKATAN ATAU PERBUATAN HUKUM YG MENYEBABKAN SUATU BA- RANG ATAU FASILITAS ATAU KEMUDAHAN ATAU HAK TERSEDIA UNTUK DIPAKAI TERMASUK JASA YANG DILAKUKAN UNTUK MENGHASILKAN BARANG KARENA PESANAN ATAU PERMINTAAN DENGAN BAHAN DAN ATAS PETUNJUK PEMESAN YANG DIKENAKAN PAJAK BERDASARKAN UU PPN DAN PPn BM. 1) JASA YANG TIDAK DIKENAKAN PAJAK a. JASA BIDANG PELAYANAN KESEHATAN MEDIK MELIPUTI - JASA DOKTER UMUM, DOKTER SPESIALIS DAN DOKTER GIGI - JASA DOKTER HEWAN - JASA AHLI KESEHATAN SEPERTI AKUPUNTUR, AHLI GIGI, GIZI - JASA KEBIDANAN -JASA PARA MEDIS -JASA RUMAH SAKIT, RS BERSALIN, LAB DLL b. JASA BIDANG PELAYANAN SOSIAL -JASA PELAYANAN PANTI ASUHAN/ JOMPO - JASA PEMADAM KEBAKARAN -JASA PEMBERIAN PERTOLONGAN PADA KECELAKAAN

8. OBYEK PPN PPN DIKENAKAN ATAS: 1) PENYERAHAN BKP DI DALAM DAERAH PABEAN YANG DILAKUKAN OLEH PENGUSAHA. PENYERAHAN BARANG YANG DIKENAKAN PAJAK HARUS MEMENUHI SYARAT: - BARANG BERWUJUD YANG DISERAHKAN MERUPAKAN BKP - BARANG TIDAK BERWUJUD YANG DISERAHKAN MERUPAKAN BKP. -PENYERAHAN DILAKUKAN DI DALAM DAERAH PABEAN 2) IMPOR BKP PAJAK JUGA DIPUNGUT PADA SAAT IMPOR BARANG. PUNGUTAN DILAKUKAN OLEH DJBC. BERBEDA DENGAN PENYERAHAN BKP 1) DIATAS MAKA SIAPAPUN YANG ME- MASUKKAN BKP KE DALAM DAERAH PABEAN TANPA MEMPERHATIKAN APAKAH DILAKUKAN DLM LINGKUNGAN PERUSAHAAN/PEKERJAANNYA ATAU TIDAK, TETAP DIKENAKAN PAJAK. DEMIKIAN PULA ATAS IMPOR BKP YANG BERDASARKAN PERATURAN PABEAN DIBEBASKAN DARI PUNGUTAN BEA MASUK, PAJAK YANG TERUTANG TETAP DIPUNGUT KECUALI DITETAPKAN LAIN OLEH MENKEU. 3) PENYERAHAN JKP YANG DILAKUKAN DILUAR DAERAH PABEAN OLEH PKP. PENYERAHAN JASA YANG TERUTANG PAJAK HARUS MEMENUHI SYARAT - JASA YANG DISERAHKAN MERUPAKAN JKP - PENYERAHAN DILAKUKAN DI DALAM DAERAH PABEAN. - PENYERAHAN DILAKUKAN DALAM LINGKUNGAN PERUSAHAAN/PEKERJAAN PENGUSAHA YBS.

4. Pemanfaatan bkp tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean Untuk dapat memberikan perlakuan pengenaan pajak yang sama dengan impor BKP maka atas BKP tidak berwujud yang berasal dari luar Daerah Pabean yang dimanfaatkan di dalam Daerah Pabean juga dikenakan pajak. Contoh, pengusaha A yang berkedudukan di Jakarta memperoleh hak menggunakan merk yang dimiliki Perusahaan B berkedudukan di Hong Kong maka atas penyerahan barang maka perusahaan B dilakukan di dalam daerah Pabean terutang PPN. 5. Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean. Terhadap jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan di dalam Daerah Pabean dikenakan pajak menurut UU PPN. Misalnya PKP C di Surabaya memanfaatkan JKP berupa maket gedung kantor dari Pengusaha B yang berkedudukan di Singapur. Atas pemanfaatan JKP tsb terutang PPN. 6. Kegiatan membangun sendiri dilakukan tidak di dalam lingkungan perusahaan/pekerjaan oleh op atau badan. Sesuai dengan ps 16C UU PPN dan PPn Bm, PPN dikenakan atas kegiatan membangun sendiri yang dilakukan tidak di dalam lingkungan perusahaan/pekerjaan oleh op/badan yang hasilnya digunakan sendiri atau digunakan oleh pihak lain yang batasan dan tata caranya ditetapkan Menkeu.

CIRI KHAS PPN 1. PENGENAAN PPN DILAKSANAKAN BERDASARKAN SISTIM FAKTUR 2. SETIAP TERJADINYA PENYERAHAN BKP/JKP WAJIB DIBUATKAN FAKTUR PAJAK. FAKTUR PAJAK HARUS DIBUAT PALING LAMBAT AKHIR BULAN BERIKUTNYA. BILA TERLAMBAT MAKA DIKENAKAN DENDA 20% x DPP SETIAP BULAN. 3. FAKTUR PAJAK MERUPAKAN BUKTI PUNGUTAN PPN. - FAKTUR PAJAK BAGI PENJUAL MERUPAKAN BUKTI PAJAK KELUARAN. - FAKTUR PAJAK BAGI PEMBELI MERUPAKAN BUKTI PAJAK MASUKAN.

PENYERAHAN JASA KENA PAJAK • BERDASARKAN PS 1 ANGKA 7 UU PPN ADALAH SETIAP KEGIATAN PEMBERIAN • JKP TERMASUK ; • PEMAKAIAN SENDIRI JKP OLEH PKP • -PEMBERIAN CUMA-CUMA JKP OLEH PKP • PEMANFAATAN JKP DAN BKP TIDAK BERWUJUD DARI LUAR DAERAH PABEAN • DI DALAM DAERAH PABEAN PS 1 ANGKA 8, CONTOHNYA: • JASA KONSULTASI SEHINGGA TIDAK ADA FAKTUR PAJAK. • SETIAP KEGIATAN PEMANFAATAN BKP TIDAK BERWUJUD DARI LUAR DAERAH • PABEAN KARENA SUATU PERJANJIAN DI DALAM DAERAH PABEAN. • CONTOH, COCA COLA, MC DONALD

IMPOR, EKSPOR DAN PERDAGANGAN PS 1 angka 9, 11,12 • Yang dikenakan PPN adalah: • Impor adalah setiap kegiatan memasukkan barang dari luar daerah pabean ke dalam • daerah pabean. • 2. Ekspor adalah setiap kegiatan mengeluarkan barang dari dalam daerah pabean keluar • daerah pabean. • 3. Perdagangan adalah kegiatan usaha membeli dan menjual barang termasuk kegiatan • tukar menukar barang dagangan mengubah bentuk dan sifatnya. • Misalnya pabrik roti kehabisan terigu maka dipinjam dari perusahaan sejenis. Ketika • barang diserahkan harus dibuat faktur pajak. • DASAR PENGENAAN PAJAK (DPP) • Harga jual • 2. Penggantian • 3. Nilai impor • 4. Nilai ekspor • 5. Nilai lain yang ditetapkan Menkeu • Yang dipakai sebagai dasar untuk menghitung pajak terutang.

DPP HARGA JUAL adalah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan bkp tetapi tidak termasuk PPN yang yang dipungut menurut UU PPN dan potongan harga yang dicantumkan dalam faktur pajak. DPP PENGGANTIAN Adalah berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan jkp tidak termasuk PPN yang dipungut menurut UU PPN dan potongan harga yang dicantumkan dalam faktur pajak. DPP NILAI IMPOR Adalah berupa uang yang menjadi dasar perhitungan bea masuk ditambah pungutan lainnya yang dikenakan pajak berdasarkan ketentuan dalam perundang-undangan Kepabeanan untuk impor BKP tidak termasuk pajak yang dipungut menurut UU PPN. DPP NILAI LAIN SEBAGAI DASAR PENGENAAN PAJAK Adalah dalam hal harga jual atau penggantian sukar ditetapkan, Menkeu dapat menentu- kan nilai lain sebagai dasar pengenaan pajak.

Nilai lain yang ditetapkan Menkeu sebagai dasar pengenaan pajak adalah: 1. Untuk pemakaian sendiri dan pemberian Cuma-Cuma BKP/JKP adalah harga jual/penggantian setelah dikurangi laba kotor. 2. Untuk penyerahan media rekaman suara atau gambar adalah perkiraan harga jual rata-rata. 3. Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film/sinetron. 4. Untuk persediaan BKP yang masih tersisa pada saat pembubaran perusahaan adalah harga pasar wajar. 5. Untuk aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang tersisa pada saat pembubaran perusahaan adalah harga jual pasar wajar. 6. Untuk penyerahan jasa biro perjalanan/pariwisata adalah 10% x jumlah tagihan atau jumlah yang seharusnya ditagih. Perhitungannya adalah DPP =10%xnilai paketx10%, misalnya tour yang diselenggarakan biro perjalanan Indonesia tarif efektif adalah 1%. 7. Untuk jasa pengiriman paket adalah 10%xjumlah tagihan atau jumlah yang seharusnya ditagih. DPP=10%xjumlah tagihan

PAJAK MASUKAN • Adalah PPN yang seharusnya sudah dibayar oleh PKP karena: • Perolehan BKP • Penerimaan JKP • Pemanfaatan BKP tidak berwujud dari luar pabean. • Pemanfaatnan JKP dari luar daerah pabean. • Impor BKP • PAJAK KELUARAN • PPN yang terutang yang wajib dipungut oleh PKP karena penyerahan BKP/JKP • karena ekspor BKP. • PEMUNGUT PPN • -Bendahara • -badan • -instansi pemerintah • Yang ditunjuk oleh Menkeu untuk memungut, menyetor, melaporkan pajak terutang • Oleh pkp atas penyerahan bkp/jkp kepada pemungut PPN.

CONTOH CARA MENGHITUNG PPN YANG TERUTANG • PENJUALAN TUNAI BKP OLEH PKP A • - HARGA JUAL………………………………………………………….RP 25.000.000 • - PPN TERUTANG 10% X RP25.000.000………………………….. RP 2.500.000 • PPN RP 2.500.000 MERUPAKAN: • PAJAK KELUARAN YANG DIPUNGUT OLEH PKP A • PAJAK MASUKAN YANG DIBAYAR OLEH PEMBELI BKP • 2. PENYERAHAN JKP OLEH PKP B • NILAI PENGGANTIAN…………………………………………………RP 20.000.000 • PPN TERUTANG 10% X RP 20.000.000…………………………… RP 2.000.000 • PPN RP 2.000.000 MERUPAKAN : • - PAJAK KELUARAN YANG DIPUNGUT OLEH PKP B • - PAJAK MASUKAN YANG DIBAYAR OLEH PENERIMA JKP • 3. IMPOR BKP • NILAI IMPOR………………………………………………………….RP 15.000.000 • PPN TERUTANG 10% X RP 15.000.000………………………….RP 1.500.000 • PPN RP 1.500.000 YANG DIPUNGUT MELALUI DJBC MERUPAKAN PAJAK • MASUKAN YANG DIBAYAR OLEH PIHAK YANG MENGIRIM BKP TSB

PENGKREDITAN PAJAK MASUKAN • PAJAK MASUKAN (PM) DIKREDITKAN DENGAN PAJAK KELUARAN (PK) UNTUK • MASA PAJAK YANG SAMA, DENGAN KETENTUAN: • - BILA PK > PM MAKA SELISIHNYA DIBAYAR OLEH PKP • -BILA PK< PM MAKA SELISIHNYA DAPAT DIMINTA KEMBALI (RESTITUSI) ATAU • DIKOMPENSASI KE MASA PAJAK BERIKUTNYA • 2. DALAM HAL BELUM ADA PK DALAM SUATU MASA PAJAK, PAJAK MASUKAN • TETAP DAPAT DIKREDITKAN • PENGKREDITAN PAJAK MASUKAN DLM SATU MASA PAJAK DALAM • HAL PKP MELAKUKAN PENYERAHAN YANG TERUTANG PAJAK DAN • PENYERAHAN YANG TIDAK TERUTANG PAJAK • DALAM HAL PENYERAHAN TERUTANG PAJAK ; • - PM DAPAT DIKETAHUI DENGAN PASTI DARI PEMBUKUAN SEHINGGA PM YANG • TERKAIT DGN PENYERAHAN TERUTANG PPN DAPAT DIKREDITKAN • - PM TIDAK DAPAT DIKETAHUI DENGAN PASTI MAKA PM YANG DIKREDITKAN • DIHITUNG DENGAN PEDOMAN YANG DITETAPKAN OLEH MENKEU. • 2. TIDAK TERUTANG PAJAK PM=TIDAK DAPAT DIKREDITKAN

CONTOH PENGKREDITAN PM DALAM SUATU MASA PAJAK DALAM HAL PKP MELAKUKAN PENYERAHAN YANG TERUTANG PAJAK DAN PENYERAHAN YANG TIDAK TERUTANG PAJAK. DALAM HAL PENYERAHAN TERUTANG PAJAK, PM DAPAT DIKETAHUI DENGAN PASTI DARI PEMBUKUAN PKP, SEHINGGA PM YANG DAPAT DIKREDITKAN ADALAH PM YANG BERKENAAN DENGAN PENYERAHAN YANG TERUTANG PPN. CONTOH: A. PKP MELAKUKAN BEBERAPA MACAM PENYERAHAN: 1. PENYERAHAN TERUTANG PPN…………………………………RP 25.000.000 PAJAK KELUARAN =RP2.500.000 2. PENYERAHAN TIDAK DIKENAKAN PPN……………………….RP 5.000.000 3. PENYERAHAN DIBEBASKAN DARI PPN……………………….RP 5.000.000 B. PAJAK MASUKAN YANG DIBAYAR ATAS PEROLEHAN: 1. BKP/JKP TERUTANG PPN …………………………………..RP 1.500.000 2. BKP/JKP TIDAK DIKENAKAN PPN…………………………. RP 300.000 3. BKP/JKP DIBEBASKAN DARI PPN…………………………..RP 500.000 PM YANG DAPAT DIKREDITKAN DENGAN PK ADALAH RP 2.500.000 HANYA SEBESAR RP 1.500.000