Download

1 / 31

310 likes | 556 Views

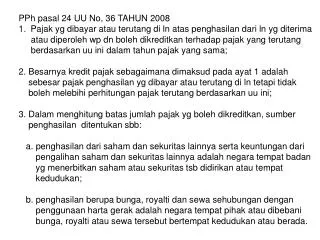

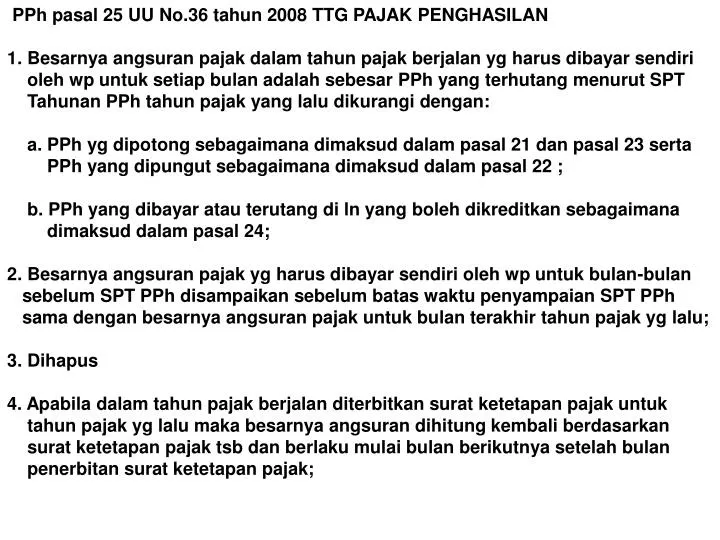

PPh pasal 25 UU No.36 tahun 2008 TTG PAJAK PENGHASILAN 1. Besarnya angsuran pajak dalam tahun pajak berjalan yg harus dibayar sendiri oleh wp untuk setiap bulan adalah sebesar PPh yang terhutang menurut SPT Tahunan PPh tahun pajak yang lalu dikurangi dengan:

E N D

PPh pasal 25 UU No.36 tahun 2008 TTG PAJAK PENGHASILAN 1. Besarnya angsuran pajak dalam tahun pajak berjalan yg harus dibayar sendiri oleh wp untuk setiap bulan adalah sebesar PPh yang terhutang menurut SPT Tahunan PPh tahun pajak yang lalu dikurangi dengan: a. PPh yg dipotong sebagaimana dimaksud dalam pasal 21 dan pasal 23 serta PPh yang dipungut sebagaimana dimaksud dalam pasal 22 ; b. PPh yang dibayar atau terutang di ln yang boleh dikreditkan sebagaimana dimaksud dalam pasal 24; 2. Besarnya angsuran pajak yg harus dibayar sendiri oleh wp untuk bulan-bulan sebelum SPT PPh disampaikan sebelum batas waktu penyampaian SPT PPh sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yg lalu; 3. Dihapus 4. Apabila dalam tahun pajak berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yg lalu maka besarnya angsuran dihitung kembali berdasarkan surat ketetapan pajak tsb dan berlaku mulai bulan berikutnya setelah bulan penerbitan surat ketetapan pajak;

5. Dihapus 6. Dirjen Pajak berwenang untuk menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan df. terhaalam hal-hal tertentu sbb a. wp berhak atas kompensasi kerugian b. wp memperoleh penghasilan tidak teratur c. SPT PPh tahun lalu disampaikan setelah lewat batas waktu yang ditentukan d. wp diberikan perpanjangan waktu penyampaian SPT Tahunan PPh e. WP membetulkan sendiri SPT tahunan PPh yg mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan f. Terjadi perubahan keadaan usaha atau kegiatan wp

Sistem perpajakan Indonesia menganut prinsip convenience to pay artinya • Bahwa wp diharapkan membayar pada saat yang paling menguntungkan dirinya. • Salah satu contohnya adalah membayar angsuran pajak lebih ringan setiap • bulan. Dengan adanya pembayaran angsuran pajak maka wp lebih ringan be- • bannya dalam membayar pajak yang terutang pada akhir tahun dan sebaliknya • bagi pemerintah akan ada cash flow untuk pembiayaan negara. • Pembayaran angsuran pajak dalam tahun berjalan dikenal dengan pembayaran • PPh pasal 25. Pembayaran pajak oleh wp dalam tahun berjalan dilakukan dengan • Dengan dua cara sbb: • Wp membayar sendiri pajaknya melalui angsuran setiap bulan (PPh psl 25) • Melalui pemotongan/pemungutan oleh pihak ketiga maupun dibayar atau • terutang di ln (PPh pasal pasal 21,22, 23 dan 24) • Angsuran pembayaran pajak ini nantinya akan diperhitungkan dengan PPh • Terutang pada akhir tahun dalam SPT Tahunan.

2.Cara umum menghitung PPh pasal 25 Menentukan besarnya PPh pasal 25 setiap bulan pajak itu diasumsikan kondisi usaha wp pada tahun depan minimal sama dengan kondisi usaha tahun sekarang. Dari asumsi tsb pajak menganggap besarnya PPh yang harus dibayar sendiri di tahun depan besarnya juga sama dengan jumlah PPh yang dibayar sendiri di tahun sekarang. Untuk memudahkan pemahaman kita gunakan kasus Mr. Rodi seba- gai contoh kasus perhitungan PPhnya tahun 2007 sbb: PPh terutang tahun 2007 Rp 8.160.000 Kredit dipotong pihak lain Rp 990.000 PPh yg harus dibayar sendiri tahun 2006 Rp 7.170.000 Kredit pajak yg harus dibayar sendiri: -PPh pasal 25(Rp60.000 per bulan=Rp 720.000 -fiskal luar negeri =Rp2.000.000 Rp 2.720.000 PPh kurang bayar (pasal 29) Rp 4.450.000 dengan asumsi bahwa PPh yg harus dibayar sendiri tahun depan harus sama dengan PPh yg dibayar sendiri tahun sekarang maka besarnya PPh psl 25 2008 setiap bulan sebesar:

PPh yg harus dibayar sendiri tahun 2008= Rp 7.170.000;12= Rp 597.500 • Perhitungan Angsuran PPh pasal 25 ayat 1 bagi wp op • PPh menurut SPT Tahunan PPh tahun ………………………………Rp xxx • Kredit pajak/Pengurangan: • PPh pasal 21………………=xx • -PPh pasal 22………………=xx • -PPh pasal 23………………=xx • -PPh pasal 24 ……………..=xx • Total kredit pajak ……………………………………………………….Rp xxx • Dasar penghitungan angsuran……………………………………….Rp xxx • Angsuran PPh pasal 25 =dasar penghitungan angsuran/12 atau banyaknya • Bulan dalam bagian tahun pajak.

VARIASI PENGHITUNGAN PPh PASAL 25 1. PPh yg terutang Tn Hakim berdasarkan SPT PPh 2009 sebesar Rp 50 juta Pajak yg dipotong/dipungut pihak ketiga serta terutang/dibayar di ln dalam tahun 2006 adalah sbb.: a. Pemotongan PPh pasal 21 melaui pemberi kerja sebesar Rp15.000.000 b. Pemungutan PPh pasal 22 oleh pihak lain sebesar Rp10.000.000 c. Pemotongan PPh pasal 23 oleh penyelenggara kegiatan Rp 2.500.000 d. Pembayaran pajak di ln PPh pasal 24 Rp 7.500.000 Angsuran bulanan PPh pasal 25 ayat 1 untuk tahun 2010 adalah: PPh terutang berdasarkan SPT Tahunan PPh 2009 …………Rp 50.000.000 PPh pasal 21 Rp 15.000.000 PPh pasal 22 Rp 10.000.000 PPh pasal 23 Rp 2.500.000 PPh pasal 24 Rp 7.500.000 Total kredit pajak…………………………………………………..Rp 35.000.000 Dasar perhitungan angsuran……………………………………Rp 15.000.000 Besarnya angsuran pajak yg hrs dibayar sendiri oleh wp setiap bulan PPh pasal 25 ayat 1 dalam tahun 2010 adalah: Rp 15.000.000 12 = Rp 1.250.0000

2. WP memperoleh penghasilan tidak teratur Berdasarkan asumsi kondisi usaha wp tahun depan sama dengan kondisi usaha th sekarang maka dalam menghitung PPh pasal 25 tahun berikutnya bila wp menerima penghasilan tidak teratur dalam th sekarang. Penghasi lan yg tidak teratur tsb tidak ikut diperhitungkan dalam menghitung PPh pasal 25 tahun berikutnya. Alasannya adalah penghasilan tidak teratur tsb dianggap tidak akan terjadi di tahun mendatang. Yang termasuk penghasilan tidak teratur adalah keuntungan selisih kurs dari utang/piutang dalam mata uang asing: - Pokok utang piutang saja dan digabung antara keuntungan selisih kurs kerugian selisih kurs -keuntungan dari pengalihan harta (capital gain) sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok serta penghasilan lainnya yg bersifat insidentil.

Contoh kasus • dr. Rodi selama 2009 rincian penghasilannya sbb: • Keuntungan jual mobil Rp 50.000.000 • b. Deviden luar negeri Rp 5.000.000 • c. Gaji dokter di RS Caritas Rp100.000.000 • d. Penerimaan deviden dari perusahaan di singapur Rp 30.000.000 • e. Usaha istri toko pakaian di Palembang (Norma =30% lihat ketentuan) • 30%xRp45.000.000 Rp 13.500.000 • Jumlah penghasilan neto = Rp163.500.000 • Karena dalam penghasilan dr. Rodi selama 2009 terdapat penghasilan yang • Tidak teratur yaitu keuntungan penjualan mobil sebesar Rp 15.000.000 maka • Besarnya besarnya PPh ps 25 untuk 2010 harus dihitung ulang dengan • Meniadakan unsur penghasilan tidak teratur menjadi sbb: • Penghasilan neto seluruhnya …………………..Rp 163.500.000 • Penghasilan neto tidak teratur ………………Rp 15.000.000 • Pengahsilan neto teratur ………………………..Rp 148.500.000 • Penghasilan Tidak Kena Pajak K/I/3 ………….Rp 35.400.000 • Penghasilan kena Pajak ………………….Rp113.100.000

Penghasilan kena pajak ……………………………..Rp 113.100.000 PPh terutang: 5% x Rp 50.000.000 =Rp 2.500.000 15%x Rp 63.100.000=Rp 9.465.000 Total pajak terutang ……………….= Rp11.965.000 Kredit pajak yg dipotong pihak lain: -PPh pasal 21 Rp 440.000 -PPh pasal 23 Rp 250.000 -PPh pasal 24 (Maks dihitung ulang Rp 300.000+ Rp 990.000 PPh yang harus dibayar sendiri ………………….. Rp10.975.000 Besarnya PPh pasal 25 tahun 2010 setiap bulan sebesar: PPh yg harus dibayar sendiri dalam th 2009: Rp 10.975.000:12= Rp 914.584 Bandingkan dengan besarnya angsuran PPh pasal 25 sebesar Rp1.184.584 Jika ikut memperhitungkan penghasilan tidak teratur. Karena penghitungan diatas merupakan variasi dari cara umum menghitung PPh pasal 25 maka dr. Rodi harus menjelaskan perhitungan di atas dalam Lampiran tersendiri dan menyampaikannya sebagai lampiran SPT tahunan.

3. Perhitungan angsuran PPh pasal 25 ayat 1 bagi wp badan PPh menurut SPT Tahunan PPh tahun lalu ………… xxx Pengurangan (kredit pajak): -PPh pasal 22 ……. Xxx -PPh pasal 23 ……… xxx -PPh pasal 24 ……… xxx Total kredit pajak……………………………………………………. Xxx Angsuran PPh pasal 25= dasar penghitungan angsuran:12 atau jumlah bulan dalam bagian tahun pajak. Contoh soal PPh terutang PT Perdana berdasarkan SPT PPh 2009 sebesar Rp 125 jt. Pajak yang dipotong/dipungut oleh pihak ketiga serta terutang atau di bayar di ln dalam tahun 2009 adalah sbb.: - PPh dipungut oleh pihak lain PPh ps 22 sebesar ……..Rp 30.000.000 -PPh dipungut oleh pihak lain PPh ps 23 sebesar ………Rp 15.000.000 -PPh dipungut oleh pihak lain PPh ps24 sebesar ……….Rp 40.000.000

PPh yang dipotong/dipungut oleh pihak lain dan yangdibayarkan atau Terutang di ln tsb untuk bagian tahun pajak selama 8 bulan dalam 2009. Angsuran PPh ps 25 untuk tahun 2009 adalah: PPh terutang berdasarkan SPT Tahunan PPh 2009 sebesar Rp 125.000.000 Kredit pajak: -PPh pasal 22 ……..Rp 30.000.000 -PPh pasal 23 ……..Rp 15.000.000 -PPh pasal 24 ……..Rp 40.000.000 Total kredit pajak ………………………………………………….Rp 85.000.000 Dasar penghitungan angsuran………………………………….Rp 40.000.000 Besarnya angsuran pajak yang harus dibayar sendiri oleh wp setiap bulan (PPh ps 25) dalam tahun pajak 2010 adalah= Rp 40.000.000: 8=Rp 5.000.000

4. SPT disampaikan lewat batas waktu Apabila SPT Tahunan PPh tahun pajak yg lalu disampaikan wp setelah lewat batas waktu yang ditentukan maka besarnya PPh pasal 25 untuk bulan-bulan mulai bataswaktu penyampaian sPT Tahunan sampai dengan bulan sebelum disampaikannya SPT tahunan tsb adalah sama dengan besarnya PPh bulan terakhir tahun pajak yang lalu dan bersifat sementara. Contoh kasus Tuan Safii wajib menyampaikan SPT Tahunan PPh op thn pajak 2007 paling lambat 31 Maret 2008. Angsuran PPh pasal 25 masa Januari dan februari 2008 sama dengan angsuran Masa Desember tahun sebelumnya yaitu Rp 60.000 (Rp 720.000; 12). seharusnya mulai Maret 2008 Tn Safii membayar PPh pasal 25 dengan jum lah sesuai dengan perhitungan yg baru di atas yaitu sebesar Rp 1.490.417 tetapi apabila Tn Safii terlambat menyampaikan SPT Tahunan, mis disampai kan Juni 2008 maka besarnya angsuran PPh pasal 25 untuk Januari-Mei sama seperti tahun sebelumnya yaitu Rp 60.000 dan untuk Masa Juni 2008 Tn Safii membayar PPh pasal 25 sebesar Rp 1.490.417dan atas kekurangan setor untuk masa Maret s/d Mei yaitu masing-masing sebesar Rp 1.430.417 dikena kan STP ditambah dengan bunga sebesar 2% perbulan, bagian dari bulan dihitung satu bulan.

5. WP menerima ketetapan pajak untuk tahun yang lalu Bila dalam tahun berjalan diterbitkan Surat Ketetapan Pajak untuk tahun yang lalu maka besarnya angsuran PPh dihitung berdasarkan SKP tsb. Perubahan angsuran mulai berlaku bulan berikutnya setelah diterbitkannya SKP. Contoh kasus: Bila berdasarkan SPT Tahunan PPH op tahun 2007 yang disampaikan Tn Safii pada tangggal 25 Maret 2008 menyatakan bahwa besarnya PPh pasal 25 selama 2008 adalah sebesar Rp 1.490.417 maka setiap bulannya Tn Safii wajib membayar PPh pasal 25 op sebesar Rp 1.490.417 namun apabila pada bulan Juni 2008 Tn Safii menerima SKPKB yang menyatakan bahwa besarnya ang – suran PPh pasal 25 berdasarkan SKP tsb adalah Rp 2.000.000 maka mulai Juni angsuran PPh pasal 25 yang dharus dibayar adalah Rp 2.000.000. Perhitungan angsuran sebesar Rp 1.490.417 tidak lagi berlaku karena wp Menerima SKP (Surat ketetapan Pajak)

Besarnya angsuran PPh ps 25 yang harus dibayar sendiri setiap bulan untuk th 2004 sebesar Rp 15.000.000 : 12 = Rp 1.250.000 Apabila PPh sebagaimana dimaksudkan dalam contoh ini berkaitan dengan penghasilan yang diterima/diperoleh untuk bagian pajak yang meliputi 6 bulan dalam tahun 2003 maka besarnya angsuran bulanan yang harus dibayar sen- diri setiap bulan dalam tahun 2004 sebesar : Rp 15.000.000 : 6 = Rp 2.500.0000 BESARNYA PPH PS 25 UNTUK BULAN-BULAN SEBELUM BATAS WAKTU PENYAMPAIAN SPT TAHUNAN Memperhatikan batas waktu penyampaian SPT Tahunan PPh adalah 3 bulan setelah tahun pajak berakhir, besarnya angsuran pajak yang harus dibayar sendiri oleh wp untuk bulan-bulan sebelum batas waktu penyampaian SPT adalah sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu. Misalnya SPT PPh yang disampaikan oleh wp maret 2001 maka besarnya pajak yang harus dibayar wp untuk Januari dan Februati 2001 sebesar angsuran pajak Desember 2000 misalnya rp 1.000.000

SURAT KETETAPAN PAJAK SEBAGAI DASAR PERHITUNGAN ANGSURAN • PPH PS 25 • Apabila th pajak berjalan diterbitkan surat ketetapan pajak yang lalu maka besarnya • angsuran pajak dihitung kembali berdasarkan surat ketetapan pajak tsb dan berlaku • mulai bulan berikutnya setelah bulan penerbitan surat ketetapan pajak. • Untuk th pajak 2001 dihitung seperti berikut: • Berdasarkan SPT tahunan PPh th pajak 2000 • PKP……………………………………………………………..rp 100.000.000 • PPh terutang (tarif lama)……………………………………..rp 21.250.000 • Kredit pajak……………………………………………………rp 3.250.000 • Data SKP th pajak 2000 yang diterbitkan Juni 2001 • PKP……………………………………………………………….rp200.000.000 • PPh terutang……………………………………………………..rp 51.250.000 • Kredit pajak………………………………………………………rp 3.250.000 • PPh yang harus dibayar sendiri………………………………..rp 48.000.000 • 3. Berdasarkan ketentuan lama • PPh ps 25 mulai Juli 2001 dst= 1/12 xrp 48.000.000 rp 4.000.000 • 4. Berdasarkan ketentuan baru PKP……………………………….rp 200.000.000 • PPh terutang (tarif baru)……………………………………………rp 42.500.000 • Angsuran PPh ps 25 th 20021 mulai Juli 2001 • Rp 42.500.000 • ____________ x Rp 4.000.000 ………….Rp 3.317.073 • rp 51.250.000

PENYETORAN DAN PELAPORAN PPH PASAL 25 • PPh ps 25 harus dibayar/disetorkan paling lambat tgl 15 bulan takwim • berikutnya setelah masa pajak berakhir. • 2. WP diwajibkan menyampaikan SPT Masa paling lambat 20 hari setelah • Masa Pajak berakhir dalam bentuk SSP lembar ketiga. • PERHITUNGAN PPH PS 25 DALAM HAL-HAL TERTENTU • WP berhak atas kompensasi kerugian • WP memperoleh penghasilan tidak teratur • SPT tahunan pajak PPh tahun lalu disampaikan lewat batas waktu. • WP diberikan perpanjangan jangka waktu penyampaian SPT Tahunan PPh • WP membetulkan sendiri SPT Tahunan PPh yang mengakibatkan angsuran • bulanan lebih besar dari angsuran bulanan sebelum pembetulan. • 6. Terjadi perubahan keadaan usaha atau kegiatan WP

WP BERHAK ATAS KOMPENSASI KERUGIAN Kompensasi kerugian adalah kompensasi kerugian fiskal berdasarkan SPT tahunan, Surat Ketetapan Pajak, Surat Keputusan Keberatan atau Putusan Banding sesuai dengan ps 31A UU PPh 2000. Besarnya angsuran PPh ps 25 dalam hal wp berhak atas kompensasi kerugian adalah sebesar PPh yang dihitung dengan Dasar Perhitungan dikurangi dengan PPh yang dipotong dan atau dipungut serta yang dibayar atau terutang di luar negeri yang boleh dikreditkan kemudian dibagi 12 atau banyaknya bulan dalam Bagian Tahun pajak. Dasar Perhitungan PPh di atas adalah jumlah penghasilan neto menurut SPT Tahunan PPh Th pajak yang lalu atau dasar perhitungan lainnya (WP bank, WP Sewa Guna Usaha dan WP BUMN/D) Apabila SPT Tahunan PPh tahun pajak yang lalu atau dasar perhitungan Lainnya ternyata rugi maka PPh ps 25 adalah nihil.

CONTOH • PENGHASILAN NETO PT A TAHUN 2001…………………………………. RP 120.000.000 • SISA KERUGIAN TH SEBELUMNYA MASIH DAPAT DIKOMPENSASIKAN (RP150.000.000) • Sisa kerugian yg belum dikempensasikan th 2001………………………………..rp 30.000.000 • PPh terutang th 2001……………………………………………………………… NIHIL • Kredit Pajak (ps 21, Ps 22, ps 23 dan ps 24)……………………………………..rp 20.000.000 • _______________ • (rp 20.000.000) • PPh ps 25 th 2001………………………………………………………………….. (rp 30.000.000) • PAJAK YANG KURANG /LEBIH BAYAR……………………………………………….(Rp 50.000.000) • Apabila besarnya PPh ps 25 th 2002 adalah nihil maka status SPT tahunan PPH adalah nihil. • Untuk tahun 2001 terhadap masa transisi karena pembaharuan peraturan sehingga perlu diatur kembali • besarnya PPh ps 25. Perlu diperhatikan bahwa dalam perhitungan PPh ps 25 berdasarkan SPT Tahunan • PPh tahunan 2002 padahal tarif yang diterapkan adalah tarif lama yanag lebih tinggi dibandingkan • Tarif th 2001. • WP MEMPEROLEH PENGHASILAN TIDAK TERATUR • Penghasilan tidak teratur adalah penghasilan diterima/diperoleh selain dari kegia- • tan usaha, pekerjaan bebas dan atau modal misalnya keuntunghan dari peng – • hasilan harta. Sedangkan penghasilan teratur adalah penghasilan yang lazim • diterima secara berkala sehingga sekurang-kurangnya sekali dalam setiap tahun • Pajak yang bersumber dari kegiatan usaha, pekerjaan bebas, harta dan atau • modal kecuali penghasilan yang telah dikenakan pph bersifat final.

Apabila wp memperoleh penghasilan tidak teratur maka dasar perhitungan PPh 25 adalah penghasilan neto yang diterima atau diperoleh secara teratur menurut SPT Tahunan pph tahun pajak lalu. Besarnya pph ps 25 adalah sebesar pph yang dihitung dengan dasar perhitungan sebagaimana di atas dikurangi dengan pph yang dipotong atau dipungut serta Pph yang dibayar atau terutang di ln yang boleh dikreditkan dibagi 12 atau banyaknya bulan dalam bagian tahun pajak. Misalnya penghasilan teratur wp dari usaha dagang 2001 Rp 51.000.000 dan penghasilan tidak teratur dari menyewakan mobil 3 unit yang dibayar sekaligus2001 sebesar rp 21.000.000. Mengingat penghasilan yang tidak teratur tsb sekaligus diterima 2001 maka penghasilan yang dipakai sebagai dasar perhitungan pph ps 25 dari wp th 2002 adalah hanya dari penghasilan teratur.

SPT TAHUNAN TAHUN YANG LALU DISAMPAIKAN TERLAMBAT • Bila SPT Tahunan pph tahun lalu disampaikan setelah lewat batas waktu yang • ditentukan paling lambat tiga bulan th berikutnya maka besarnya PPh ps 25 • Sbb: • Bulan-bulan mulai batas waktu penyampaian SPT tahunan pph tsb sampai dengan bulan • disampaikan besarnya pph ps 25 adalah sama dengan besarnya angsuran pph ps 25 • bulan terakhir dari tahun pajak lalu dan bersifat sementara. • 2. Setelah wp menyampaikan SPT tahunan pajak pph besarnya pph ps 25 dihitung kembali • sbb. • a. Sebesar pph yang terutang menurut SPT pph th pajak yang lalu dikurangi dengan pph • yang dipotong atau dipungut serta pph yang dibayar atau terutang di ln yang boleh di- • kreditkan dibagi 12 atau banyak bulan dalam bagian tahun pajak yang berlaku surut • mulai bulan batas waktu penyampaian spt tahunan pph. • b. Dalam hal wp berhak atas kompensasi kerugian atau dalam hal wp memperoleh • penghasilan tidak teratur maka pph ps 25 dihitung kembali berdasarkan ketentuan yg • berlaku bagi wp yang berhak atas kompensasi kerugian atau bagi wp memperoleh • penghasilan tidak teratur. Perhitungan kembali tsb berlaku mulai batas waktu penyam- • paian spt tahunan pph yaitu 3 bulan setelah akhir tahun pajak. • Apabila besarnya pph ps 25 yang dihitung kembali lebih besar daripada pph ps 25 yang • dihitung mulai bulan batas waktu penyampaian spt tahunan sampai dengan bulan disampa- • ikan spt maka atas kekurangan setor pajak pph ps 25 terutang bunga untuk jangka waktu • yang dihitung sejak jatuh tempo penyetoran pph ps 25 dari masing-masing bulan sampai • tgl penyetoran.

Contoh • SPT tahunan PPh badan 2001 disampaikan 25 Mei 2002 dengan data sbb: • a.Penghasilan neto/PKP…………………………………………………………….rp 500.000.000 • b. pPh terutang: 10% x 50.000.000…………………………rp 5.000.000 • 15%x 50.000.000………………………….rp 7.500.000 • 30%x 400.000.000…………………………rp 120.000.000……rp 132.500.000 • c, pph ps 22, ps 23 dan ps 24 yang dapat dikrditkan rp 42.500.000 • 2. Pph ps 25 untuk masa Desember 2001 sebesar rp 5.000.000 • a. PPh ps 25 untuk masa Januari dan Februari 2002 masing-masing adalah sama besarnya • dengan Desember 2001 yaitu rp 5.000.000 • b. Besarnya pph ps 25 untuk masa Maret sampai April 2002 masaing-masing sama besarnya • dengan desember 2001 yaitu rp 5.000.000 • c. Besarnya pph ps 25 untuk masa Maret s/d Desember 2002 dihitung kembali berdasarkan SPT • Tahunan PPh tahun pajak 20021 sbb: • - Penghasilan neto 2002 /PKP sebagai dasar perhitungan sebesar rp 500.000.000 • - PPh terutang atas PKP sebesar rp 500.000.000 • 10% x rp 50.000.000…………………………………………rp 5.000.000 • 15% x rp 50,090.000……………………………………….. Rp 7.500.000 • 30% x 400.000.000………………………………………… rp 120.000.000…….rp 132.500.000 • - PPh ps 22,ps 23 dan ps 24 th pajak 2001………………………………………. Rp 42.500.000 • rp 90.000.000 • - pph ps 25 untuk masa bulan Maret s/d Desember 2002 = rp.90.000.000 : 12 = rp7.500.000/bulan • d. Oleh karena PPh ps 25 Maret dan April 2002 telah disedtor masing-masing rp 5.000.000 maka atas • kekurangan sebesar rp 2.500.000 harus disetor dan terutang bunga sebesar: • - Maret sebesar 2%per bulan dihitung sejak 16 April 2002 s/ d tgl penyetoran • - April 2002 sebesar 2% per bulan dihitung sejak 16 mei 2002 sampai dengan tgl penyetoran

WAJIB PAJAK DIBERIKAN PERPANJANGAN WAKTU MENYAMPAIKAN SPT • TAHUNAN PPH • Dalam hal wp diberikan perpanjangan waktu menyampaikan SPT tahunan PPh maka • besarnya PPh ps 25 dihitung sbb: • Bulan mulai batas waktu penyampaian SPT sampai dengan bulan sebelum disampaikan • SPT tahunan ybs adalah sama dengan besarnya pph ps 25 yang dihitung berdasarkan • perhitungan sementara yang disampaikan wp pada saat mengajukan permohonan izin • perpanjangan. • 2.Setelah wp menyampaikan SPT tahunan pph besarnya pph ps dihitung kembali: • a. Menurut SPT Tahunan pph ps 25 tahun pajak yang lalu dikurangi dengan pph yang dipo- • tong dan atau dipungut serta pph yang dibayar atau terutang di ln yang boleh dikreditkan • kemudian dibagi 12 atau banyaknya bulan dalam tahun pajak dan berlaku surut mulai • bulan batas waktu penyampaian SPT tahunan. • b. Apabila wp berhak atas kompensasi kerugian atau dalam hal wp memperoleh penghasilan • tidak teratur maka besarnya pph ps 25 dihitung kembali berdasarkan ketentuan yang ber- • laku bagi wp yang berhak atas kompensasi kerugian atau bagi wp memperoleh penghasi- • lan tidak teratur sebagaimana dijelaskan sebelumnya. • Perhitungan kembali tersebut berlaku mulai bulan batas waktu penyampaian SPT Tahunan • PPh yaitu tiga bulan setelah akhir tahun pajak.

CONTOH PERHITUNGAN • 1.Permohonan perpanjangan waktu menyamnpaikan SPT Tahunan PPh badan tahun pajak 2001 • disampaikan 10 Januari 2002 dengan perhitungan sementara sbb.: • a. Penghasilan neto ……………………….rp 400.000.000 • b. PPh terutang: 10% x rp 50.000.000……………………………….rp 5.000.000 • 15% x rp 50.000.000………………………………rp 7.500.000 • 30% x rp300.000.000…………………………….rp 90.000.000 ……..rp 102.500.000 • c. Pph ps 22, ps 23 dan ps 24 tahun pajak 2001 =rp 42.500.000 pph ps 25 = (Rp102.500.000 – • rp 42.500.000) x 1/12 = rp 5.000.000 • 2. Diberikan izin perpanjangan waktu menyampaikan SPT Tahunan pph 2001 sampai dengan 30 Juni 2002 • 3. PPh ps 25 Masa Desember 2001 sebesar rp 4.000.000 • 4. SPT Tahunan PPh th pajak 2001 disampaikan 5 Juni 2002, dengan data sbb;: • a, Penghasilan neto/PKP …………………………………………………..rp 500.000.000 • b. PPh terutang: 10% x rp 50.000.000…………….rp 5.000.000 • 15% x rp 50.000.000 ………….. Rp 7.500.000 • 30% x rp 300.000.000…………rp 120.000.000……………rp132.500.000 • c. PPh ps 22, ps 23 dan ps 24 yang dapat dikreditkan……………………………rp 42.500.000 • Berdasarkan data tsb di atas maka besarnya angsuran pph ps 25 th pajak 2002 dihitung sbb: • Besarnya PPh ps 25 utk masa Januari dan Februari 2002 masing-masing adalah sama besarnya • dengan pph ps 25 untuk Desember 2001 yaitu rp 4.000.000

b. Besarnya PPh ps 25 untuk Maret sampai Mei 2002 masing-masing sama besarnya dengan pph ps 25 • menurut perhitungan sementara yaitu rp 5.000.000 • c. Besarnya pph ps 25 Maret s/d Desember 2002 dihitung kembali berdasarkan SPT Tahunan PPh th • pajak 2001 sbb: • - Penghasilan Neto/PKP sebagai dasar perhitungan sebesar ……………………….rp 500.000.000 • - PPh terutang atas PKP sebesar rp 500.000.000 adalah: • 10% x rp 50.000.000…………………………………rp 5.000.000 • 15% x rp 50.000.000…………………………………rp 7.500.000 • 30% x rp400.000.000………………………………….rp 120.000.000………..rp 132.500.000 • - pph ps 22, 23 dan 24 th pajak 2001………………………………………………rp 42.500.000 • 90.000.000 • PPh ps 25 untuk masa Maret s/d Desember 2002 = rp90.000.000 :12= rp 7.500.000 /bulan • d. Oleh karena pph ps 25 Maret sampai Meri 2002 telah disetor masing-masing rp5.000.000 • maka atas kekurangan masing-masing sebesar rp2.500.000 harus disetro dan terutang • bunga sebesar: • - Maret 2002 sebesar 2% per bulan dihitung dari 16 April 2002 sampai penyetoran • - April 2002 sebesar 2% per bulan dihitung sejak 16 Mei 2002 sampai penyetoran. • - Mei 2002 sebesar 2% per bulan dihitung sejak 16 Juni 2002 sampai penyetoran.

ANGSURAN PPH PS 25 BAGI WAJIB PAJAK TERTENTU Perpajakan di Indonesia menganut azas convenience to pay artinya bahwa wp diharapkan membayar pajak saat menguntungkan dirinya. Prinsip ini berarti bahwa pembayaran pajakdapat mencapai win-win solution baik untuk negara maupun wp. Wp membayar pajak didepan akan meringankan beban untuk membayar terutang pada akhir tahun dan bagi pemerintah akan ada cash flow untuk pembiayaan negara. Pelunasan pajak dalam tahun berjalan merupakan angsuran pembayarn pajak yang nantinya boleh diperhitungkan dengan cara mengkreditkan terhadap PPh yang terutang untuk tahun pajak ybs, maka untuk pelunasan pajak yang bersifat final tidak dapat dikreditkan dengan PPh terutang. ANGSURAN PPh PASAL 25 Pada prinsipnya besarnya angsuran bulanan dalam tahun berjalan didasarkan SPT Tahun lalu. Angsuran PPh ps 25 telah dibahas di atas dan masih ada pertimbangan lainnya bahwa angsuran wajib pajak tertentu ditetapkan oleh Kemenkeu No. 522/KNK.04/2000 tgl 14-12-2000 dan telah diubah terakhir KMK No.84/KMK.03/2002 berikut ini beberapa mekanisme angsuran PPh ps 25.

WAJIB PAJAK BARU • Wp baru adalah op atau wp pertama kali memperoleh penghasilan dari • usaha atau pekerjaan bebas dalam tahun pajak berjalan. • Besarnya angsuran PPh ps 25 wp baru sebesar PPh yg dihitung berdasarkan • penerapan tarif umum atas penghasilan sebulan yang disetahunkan dibagi • 12. • Penghasilan neto tsb diperoleh dari: • a. Dalam hal wp menyelenggarakan pembukuan dapat dihitung besarnya • penghsilan neto setiap bulan, penghasilan neto fiskal dihitung berdasarkan • pembukuannya; • b. Dalam hal wp hanya menyelenggarakan pencatatan dan tidak menyeleng • garakan pembukuan maka penghasilan neto fiskal dihitung berdasarkan • NORMA PERHITUNGAN PENGHASILAN NETO ATAS PEREDARAN • ATAU PENERIMAAN BRUTO.

2. WAJIB PAJAK BANK DAN SEWA GUNA USAHA (SGU) DENGAN HAK OPSI Besarnya PPh ps 25 untuk wp bank dan SGU dengan hak opsi (finance lease) adalah sebesar PPh yg dihitung berdasarkan tarif umum atas laba- rugi fiskal menurut laporan keuangan triwulan terakhir yang disetahunkan dikurangi Pps ps 24 dibayar/terutang di LN untuk tahun lalu dibagi 12. Bila wp bank dan SGU (financial lease) adalah wp baru maka besarnya angsuran PPh ps 25 untuk triwulan pertama adalah jumlah PPh yg dihitung berdasarkan penerapan tarif umum atas perkiraan lab-rugi fiskal triwulan pertama disetahunkan dibagi 12. 3. WP BUMN/D kecuali wp bank dan SGU dengan hak opsi Besarnya angsuran PPh ps 25 untuk wp BUMN/D dengan nama dan dalam bentuk apapun kecuali wp bank dan SGU dengan hak opsi dimana besarnya PPh diterakan psl 17 tarif umum terhadap laba-rugi fiskal menurut Rencana Kerja dan Anggaran Pendapatan (RKAP) yg telah disahkan Rapat Umum Pemegang Saham (RUPS) dikurangi pemotongan/pemungutan PPh ps 22, 23 dan 24 yang terutang/dibayar di LN tahun pajak lalu dibagi 12.

PERHITUNGAN ANGSURAN • Berdasarkan Keputusan DJP No KEP 537/PJ/200 tanggal 29 Desember 2000 • Ada beberapa hal tertentu yang mempengaruhi perhitungan besarnya angsuran • PPh dalam tahun berjalan. • Hal-hal tertentu adalah: • Wp berhak atas kompensasi kerugian • Kompensasi kerugian fiskal berdasarkan: • a. SPT • b. Surak Ketetapan Pajak (SKP) • c. Surat Keputusan Keberatan (SKB) atau putusan banding • yang diatur dalam pasal 6 ayat 2 atau pasal 31A UU No.17 tahun 2000. • Besarnya PPh ps 25 dalam hal wp berhak atas kompensasi kerugian • adalahsebesar PPh yg dihitung dengan dasar perhitungan- PPh yang • dipotong/dipungut + PPh yg dibayar/terutang di LN yg boleh dikreditkan. • PPh yg boleh dikreditkan adalah PPh ps 21, 22, 23 dan 24 dibagi 12 atau • banyaknya bulan dalam bagian tahun pajak.

a. Apabila jumlah sisa kerugian habis dikompensasikan dengan penghasilan neto th pajak ybs atau th pajak ybs merupakan tahun pajak terakhir untuk dapat dikompensasi kerugian maka angsuran bulanan PPh ps 25 tahun pajak berikutnya dihitung berdasarkan penghasilan neto tahun pajak ybs Contoh: Menurut SPT PPh tahun pajak 2007: Pengahsilan …………………. Rp 100.000.000 Kompensasi kerugian tahun 2006 ………………….Rp 25.000.000 Penghasilan neto setelah kompensasi …………… RP 75.000.000 Catatan: Misal masih terdapat sisa kerugian tahun pajak 2001 sebesar Rp 60.000.000 maka sisa kerugian tersebut tidak dapat lagi dikompesasikan dengan peng hasilan neto 2007 karena telah lewat lima tahun. Jumlah PPh ps22, 23, 24 tahun 2007 adalah sebesar Rp 2.750.000 Perhit PPh ps 25 th pajak 2005 adalah: Penghasilan Kena Pajak …………………………………….Rp 75.000.000 PPh terutang: 10% x 50.000.000………………..Rp 2.500.000 15% x 25.000.000………………..Rp 3.750.000 Pajak terutang……………………………………………………….8.750.000 Kredit pajak…………………………………………………………. 2.750.000

PPh yang harus bayar sendiri……………………………Rp 6.000.000 Angsuran bulanan PPh ps 25 Th 2008: Rp 6.000.000 : 1/12 =Rp 500.000 b. Apabila jumlah sisa kerugian tidak habis dikompensasi dengan penghasilan neto th pajak ybs dan th itu tidak tahun terakhir untuk melakukan kompensasi sehingga masih ada sisa kerugian yang dapat dikompensasikan dgn pengha- silan neto th berikutnya maka angsuran bulanan Pph ps 25 th pajak ybs diku- rangi sisa kerugian yg masih dapat dikompensasikan dengan penghasilan neto th berikutnya. c. Apabila penghasilan netp th pajak ybs lebih kecil dari sisa kerugian masih dapat dikompensasi dengan penghasilan neto th pajak berikutnya maka angsuran bulanan PPh ps 25 Contoh: Menurut SPT Pph tahun pajak 2007

Penghasilan neto …………………………………………………..Rp 210.000.000 Jumlah kerugian th pajak 2003 Rp 280.000.000 dikompensasi Rp 210.000.000 Penghasilan neto setelah kompensasi ………………………….. 00 Jumlah PPh pasal 22, 23, dan 24 ………………………………..Rp 6.500.000 Catatan: Misal terdapat sisa kerugian th pajak 2003 yg belum dikompensasikan sebesar Rp 70.000.000 maka atas sisa kerugian tsb dapat dikompensasikan dengan penghasilan neto tahun pajak 2008. Perhitungan PPh ps 25 th pajak 2005: Penghasilan neto th pajak 2007 ……………………………………………………..Rp 210.000.000 Sisa kerugian th pajak 2003 msh dapat dikompensasikan dgn penghasilanneto th pajak 2007 ……………………………………………………..Rp 70.000.000 ---- ------------------------- Penghasilan neto setelah kompensasi………………………………………………Rp 140.000.000 PKP …………………………………………Rp 140.000.000 5% x Rp 50.000.000 =Rp 2.500.000 15% x Rp90.000.000 = Rp13.500.000 Total Pajak terutang ……………………Rp 16.000.000 Kredit pajak……………………………… Rp 6.500.000 Pajak yg hrs dibayar sendiri ………….Rp 9.500.000 Angsuran bulanan PPh ps 25 tahun pajak 2008 = 1/12 x Rp 9.500.000 = Rp 791.666