Download

1 / 9

180 likes | 705 Views

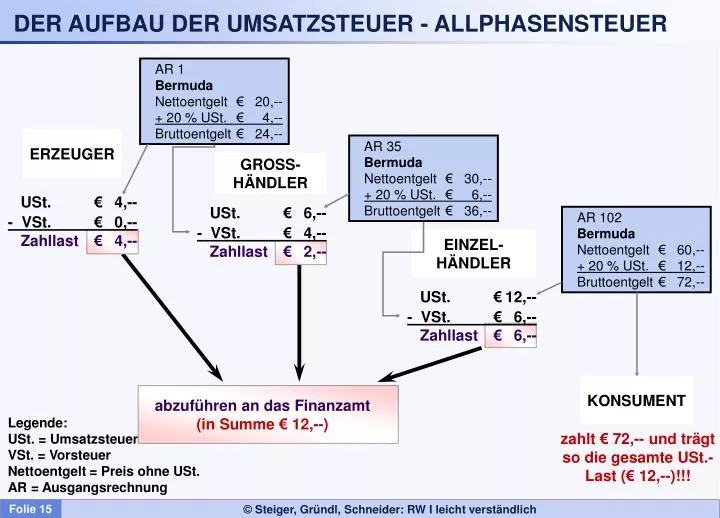

DER AUFBAU DER UMSATZSTEUER - ALLPHASENSTEUER. ERZEUGER. GROSS- HÄNDLER. USt. € 4,-- - VSt. € 0,-- Zahllast € 4,--. USt. € 6,-- - VSt. € 4,-- Zahllast € 2,--. EINZEL- HÄNDLER. USt. € 12,-- - VSt. € 6,-- Zahllast € 6,--. KONSUMENT. abzuführen an das Finanzamt

E N D

DER AUFBAU DER UMSATZSTEUER - ALLPHASENSTEUER ERZEUGER GROSS- HÄNDLER USt. € 4,-- - VSt. € 0,-- Zahllast € 4,-- USt. € 6,-- - VSt. € 4,-- Zahllast € 2,-- EINZEL- HÄNDLER USt. € 12,-- - VSt. € 6,-- Zahllast € 6,-- KONSUMENT abzuführen an das Finanzamt (in Summe € 12,--) zahlt € 72,-- und trägt so die gesamte USt.-Last (€ 12,--)!!! • AR 1 • Bermuda • Nettoentgelt € 20,-- • + 20 % USt. € 4,-- • Bruttoentgelt € 24,-- • AR 35 • Bermuda • Nettoentgelt € 30,-- • + 20 % USt. € 6,-- • Bruttoentgelt € 36,-- • AR 102 • Bermuda • Nettoentgelt € 60,-- • + 20 % USt. € 12,-- • Bruttoentgelt € 72,-- Legende: USt. = Umsatzsteuer VSt. = Vorsteuer Nettoentgelt = Preis ohne USt. AR = Ausgangsrechnung Folie 15

STEUERBARE – NICHT STEUERBARE UMSÄTZE Steuerbare Umsätze Steuerfreie Umsätze Steuerpflichtige Umsätze Unechte Steuerbefreiung Echte Steuerbefreiung USt.-Satz 20 % USt.-Satz 10 % UMSÄTZE Nicht steuerbare Umsätze Folie 16

RECHNUNGSVORSCHRIFTEN lt. § 11 UStG kann entfallen (4) Bruttoentgelt kann entfallen Gesamtbetrag der RechnungÜBER€ 150,-- (inkl. USt.) … UNTER€ 150,-- (inkl. USt.)„Kleinbetragsrechnungen“ (1) Name und Anschrift des Lieferanten (1) Name und Anschrift des Lieferanten (2) Name und Anschrift des Empfängers (3) Tag der Lieferung oder Leistung (Zeitspanne) (2) Tag der Lieferung oder Leistung (Zeitspanne) (3) Menge und handelsübliche Bezeichnung der Ware oder Dienstleistung (4) Menge und handelsübliche Bezeichnung der Ware oder Dienstleistung (5) Nettoentgelt (6) Umsatzsteuerbetrag (5) anzuwendender Steuersatz (7) anzuwendender Steuersatz bzw. Hinweis auf Befreiung (8) Ausstellungsdatum der Rechnung (6) Ausstellungsdatum der Rechnung (9) Fortlaufende Nummer (10) UID-Nr. des leistenden Unternehmens Folie 17

UMSATZSTEUER – ÜBERSICHT ER € 1.000,- € 1.200,- AR € 2.000,- € 2.400,- + 20 % € 200,- + 20 % € 400,- VORSTEUER UMSATZSTEUER Differenz = Z A H L L A S T in der Praxis nicht einzeln sondern monatlich Aufwendungen Anlagen Waren, Leistgn. ER (Einkäufe) AR (Verkäufe) Summe Umsatzsteuer - Summe Vorsteuer Z A H L L A S T F I N A N Z A M T Termin: jeweils am 15. des übernächsten Monats Legende: ER = Eingangsrechnung (von Lieferanten…) AR = Ausgangsrechnung (an Kunden…) Folie 18

UMSATZSTEUERKONTEN - ZUSAMMENHANG (2500) Vorsteuer (3500) Umsatzsteuer VSt auf Einkäufe (3520) Zahllast Saldo VSt Saldo USt. Zahlungsmittelkonto Zahllast USt. auf Verkäufe Monatsende: Umbuchung auf Zahllast Monatsende: Umbuchung auf Zahllast Zahllast (Verbindl.) Zahlung bis zum 15. des übernächsten Monats nach Entstehung der Steuerschuld Folie 19

VERBUCHUNG VON EINGANGSRECHNUNGEN - NETTOMETHODE Zahlungsmittel- oder Verbindlichkeitenkonto Bestands- oder Aufwandskonto Brutto-entgelt (inkl. USt) Vorsteuer Netto- entgelt (exkl. USt.) Vorsteuer Folie 20

VERBUCHUNG VON AUSGANGSRECHNUNGEN - NETTOMETHODE Erlöskonto Zahlungsmittel- oder Forderungskonto Brutto-entgelt (inkl. USt) Umsatzsteuer Netto- entgelt (exkl. USt.) Umsatz- steuer Folie 21

VERBUCHUNG VON EINGANGS- UND AUSGANGSRECHNUNGENNACH DER BRUTTOMETHODE Eingangsrechnungen Ausgangsrechnungen Bestands- oder Aufwandskonto Zahlungsmittel- oder Verbindlichkeitenkonto Zahlungsmittel- oder Forderungskonto Erlöskonto BRUTTO (inkl. USt.) BRUTTO (inkl. USt.) BRUTTO (inkl. USt.) Umsatzst. BRUTTO (inkl. USt.) Vorsteuer am Monatsende Vorsteuer Umsatzsteuer Umsatzst. Vorsteuer am Monatsende Folie 22

UMSATZSTEUER - KONTEN (1) 2500 Vorsteuer 3500 Umsatzsteuer 2500 Vorsteuer 3500 Umsatzsteuer 3520 Zahllast 3520 Zahllast VSt USt VSt USt Saldo Saldo ZAHLUNG an das Finanzamt FORDERUNG an das Finanzamt Saldo Saldo USt VSt Saldo Saldo USt VSt Folie 23