Download

1 / 28

280 likes | 365 Views

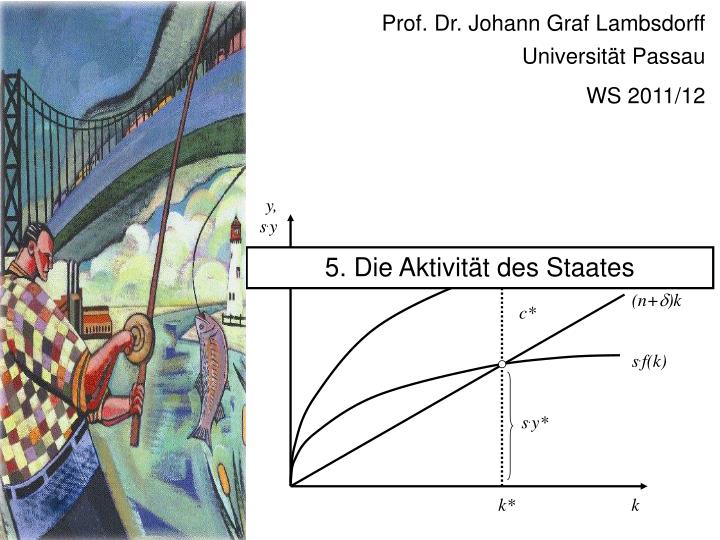

c*. s . f(k). s . y*. Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2011/12. y, s . y. 5. Die Aktivität des Staates. f(k). y*. (n+ d )k. k*. k. Pflichtlektüre: Blanchard, O. (2009), Macroeconomics. S. 65-81.

E N D

c* s.f(k) s.y* Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2011/12 y, s.y 5. Die Aktivität des Staates f(k) y* (n+d)k k* k

Pflichtlektüre: Blanchard, O. (2009), Macroeconomics. S. 65-81. Frenkel, M. und K.D. John (2006), Volkswirtschaftliche Gesamtrechnung, 6. Aufl. S. 25-27, 41-45, 52-53, 55. Mankiw, N. G. (2003), Macroeconomics. 5. Aufl. Worth Publishers: S. 262-266. McDowell, M. et al. (2006), Principles of Economics, S. 717-729.

Zu den öffentlichen Haushalten zählen die Gebietskörperschaften und die Sozialversicherungen. Alle öffentlichen Haushalte bilden den Sektor „Staat“. • Im Rahmen der volkswirtschaftlichen Gesamtrechnung ist zu berücksichtigen, dass öffentliche Haushalte Güter produzieren. • Dies sind z.B. Dienstleistungen, wie Landesverteidigung, Rechtssicherheit und Bildung. • Hierbei können keine Lagerbestandsänderungen entstehen, da Dienstleistungen nicht lagerfähig sind. • Zur Produktion werden vom Staat Güter und Dienstleistungen von Unternehmen und privaten Haushalten gekauft (V) und Arbeitsleistungen unselbständig Beschäftigter bezogen (F).

Käufe v. Vorleist. (V) 70 225 Staatskonsum (G) Abschreibungen (D) 30 Wertschöpfung (F) 125 • Der Staat investiert auch, z.B. in Straßen, Brücken oder Gebäude (Infrastruktur) und muss hierauf Abschreibungen vornehmen. • Als „Staatskonsum“ definieren wir alle nicht-investiven Ausgaben des Staates plus Abschreibungen. Produktionskonto des öfftl. Haushalts

Es existieren keine Verkäufe der Produktion an andere Wirtschaftssubjekte. • Stattdessen ist • der Empfänger der Leistung häufig nicht bekannt, • die Produktion unentgeltlich bereitgestellt und • einzelne sollen oder können von der Nutzung solcher Güter nicht ausgeschlossen werden. • Die Bezeichnung „Staatskonsum“ unterstellt daher, dass die Endverbraucher kollektiv die Produktion konsumieren. • Reine Transferzahlungen werden hiervon ausgenommen, da diese nicht im Austausch für gegenwärtig produzierte Güter oder Dienste geleistet werden.

Manche Dienstleistungen des Staates gehen auch als Vorleistung in den Produktionsprozess der Unternehmen und privaten Haushalte ein. • Eine statistische Abgrenzung zwischen Konsum und Vorleistungen ist aber nicht möglich. • Daher wird die gesamte Produktion vereinfachend als Konsum bezeichnet. • Es ergibt sich ferner die Schwierigkeit der Bewertung der staatlichen Leistungen. Da keine Marktpreise existieren, wird die Bewertung zu Herstellungskosten vorgenommen. • Durch die Bewertung zu Herstellungskosten kann das Produktionskonto keinen Gewinn ausweisen.

Die Finanzierung erfolgt weitgehend über Zwangsabgaben (direkte und indirekte Steuern, Sozialbeiträge). • Über die öffentlichen Haushalte vollzieht sich der überwiegende Teil der Einkommensumverteilung in der Volkswirtschaft. • Zinszahlungen auf ausstehende Verbindlichkeiten werden als reine Einkommensumverteilung betrachtet, nicht als Faktoreinkommen, welches aus dem Produktionsprozess resultiert. • Das Einkommen wird verwendet für Transferzahlungen an die privaten Haushalte (Sozialleistungen; R) und an Unternehmen (Subventionen; Z).

Transferzahlungen (R) 45 195 Direkte Steuern und Sozialabgaben (Td) Staatskonsum (G) 225 Zinszahlungen 5 100 Indirekte Steuernabzgl. Subventionen (Ti-Z) Ersparnis (Sst) 20 • Nach Abzug von R und Z ergibt sich das Einkommen des öffentlichen Haushalts, welches er für Konsum, Zinszahlung auf ausstehende Verbindlichkeiten und Ersparnis verwenden kann. Einkommenskonto des öfftl. Haushalts

Die Gegenbuchungen zum Eingang der indirekten Steuern erfolgen im Produktionskonto der Unternehmen oder privaten Haushalte, da diese Zahlungen unmittelbar mit der Produktion und dem Absatz eines Gutes verbunden sind. • Die Gegenbuchungen zum Eingang der direkten Steuern erfolgen im Einkommenskonto der Unternehmen oder privaten Haushalte, da diese Zahlungen eine Einkommensumverteilung darstellen.

Zur Vereinfachung bezeichnen wir die Unternehmen und privaten Haushalten als privaten Sektor und verwenden zur Kennzeichnung den Index „p“. • Das vom Staat gebildete Vermögen wird im Vermögensänderungskonto abgetragen. • Der Staat kann Investitionsgüter vom privaten Sektor kaufen. Diese Investitionen gehen nicht in der laufenden Produktion unter. Hierfür muss der Staat allerdings Abschreibungen vornehmen. • Für die staatliche Ersparnis muss eine Gegenbuchung im Vermögensänderungskonto erfolgen.

Bruttoinvestitionen des Staates (IBSt) 70 20 Ersparnis (SSt) 20 Finanzierungsdefizit (BD) 30 Abschreibungen (D) • Im Gegensatz zu einem gesamtwirtschaftlichen Vermögensänderungskonto einer geschlossenen Volkswirtschaft muss das eines einzelnen Sektors nicht ausgeglichen sein. • Der Staat kann ein Defizit durch Kreditaufnahme finanzieren. In diesem Fall weisen die Vermögensänderungskonten der anderen Sektoren einen Überschuss auf. Vermögensänderungskonto des öfftl. Haushalts

T - R 145 d C 670 • Werden die jeweiligen Konten für alle Sektoren zu gesamtwirtschaftlichen Konten zusammengefasst, so ergibt sich das unten stehende Flussdiagramm. SSt 20 SP 100 Einkommenskonto Vermögens-änderungskonto F G T -Z i 915 225 100 b IP 220 b ISt 70 Produktionskonto DP 140 DSt 30 V 400

Bei der Bestimmung des Nettoinlandsprodukts können nun zwei verschiedene Preisniveaus zu Grunde gelegt werden. Güter können zu Marktpreisen oder zu Herstellungskosten bewertet werden. • Werden indirekte Steuern (abzüglich Subventionen) berücksichtigt, so ergibt sich das Nettoinlandsprodukt zu Marktpreisen: • YM=C+G+IP+ISt = 1015

Werden alternativ die indirekten Steuern (abzüglich Subventionen) herausgerechnet, so ergibt sich derjenige Anteil des Inlandsprodukts, welcher dem „Volk“ als Faktoreinkommen zufließt. Es resultiert das Volkseinkommen: • Volkseinkommen=F= 915

Indirekte Steuern ./. Subventionen (Ti-Z) 100 225 Staatskonsum (G) 670 Privater Konsum (C) 220 Private Invest. (IbP) 70 Staatl. Invest. (IbSt) Abschreibungen (D) 170 Wertschöpfung (F) 915 YbM • Werden alle Produktionskonten zusammengefasst, so ergibt sich das gesamtwirtschaftliche Produktionskonto: Gesamtwirtschaftliches Produktionskonto

F BD • Da gilt YM=C+G+IP+ISt , • folgt YM -C=G+IP+ISt . -Ti+Z-Td+R - Ti+Z -Td+R • Der Term auf der linken Seite entspricht der privaten Ersparnis. Damit folgt: • SP= IP+G+ISt- Ti+Z -Td+R. • Private Ersparnis und private Nettoinvestitionen können im Ausmaß des Finanzierungsdefizits voneinander abweichen.

Wird das Vermögensänderungskonto des Staates (SSt+BD= ISt ) mit demjenigen des privaten Sektors (SP= IP+BD) aggregiert, so folgt: • S=SP+SSt= IP +ISt . • Ein Anstieg des Staatskonsums (SSt sinkt) könnte also entweder zu einem Anstieg der privaten Ersparnis oder zu einem Rückgang der (privaten) Investitionen führen. • Wir benötigen eine Theorie, mit der die Wirkung genau bestimmt wird.

Für eine modelltheoretische Berücksichtigung des Staates werden folgende Annahmen gemacht: • Der Staat fragt das Güterbündel Y für öffentliche Zwecke nach (G). Er erhebt Zwangsabgaben (T=Td). Dies sind die Steuern und Sozialversicherungsbeiträge. Der Staat zahlt Transferzahlungen an private Haushalte (R). • Staatl. und private Investitionen werden zusammengefasst, (I). • Indirekte Steuern (Ti) und Subventionen (Z) werden vernachlässigt. Diese können parallel zu den direkten Steuern (Td) und Transferzahlungen an Haushalte (R) modelliert werden. • Haushalte planen ihren Konsum in Abhängigkeit vom verfügbaren Einkommen Yv=Y-T+R.

Das Gütermarktmodell mit Staat Fünf Gleichungen und fünf endogene Variablen: Y, YD, C, Yv, T Exogene Variablen: G, T0, R, I, t • Y=YD • YD=C+I+G • C=a+cYv;(a>0, 0<c<1) • Yv=Y–T+R • T=T0+tY ;(T0>0, 0t<1)

Multiplikator autonome Komponenten • Zur Berechnung des Gleichgewichtseinkommens werden die Verhaltenshypothesen, Definitionen und institutionellen Beziehungen in die Gleichgewichtsbedingung (1) eingesetzt: Y = a + c(Y – T0 – tY + R) + I + G

YD=C+I+G P0 I C + G S C=a+c(1-t)Y-c(T0-R) 45° ^ Y0 Y,YD,C Y

Multiplikator Veränderungen der autonomen Komponenten= Impulse • Im Rahmen einer komparativen Statik lässt sich die Wirkung einer Veränderung einer autonomen Komponente auf das Inlandsprodukt durch das totale Differential bestimmen:

Sickerverluste Sickerverluste • Der Anpassungsprozess zum neuen Gleichgewicht lässt sich graphisch illustrieren: G Y Yv C T S • Im Falle einer Erhöhung der autonomen Steuern oder Senkung der Transferzahlungen ergibt sich folgende Anpassung: Y Yv C R T S

Eine Erhöhung des Staatskonsums geht mit einem erhöhten Budgetdefizit einher. Dieser Anstieg wird jedoch durch den Multiplikatorprozess gedämpft. • Für das Budgetdefizit (BD) gilt: BD= G + InSt+ R – T = G + InSt + R – T0 – tY. • Das totale Differential (mit dInSt = dT0 = dR = dt = 0) erbringt: dBD= dG – tdY. • Einsetzen für dY erbringt:

Das Haavelmo Theorem • Von einer gleichzeitigen Erhöhung des Staatskonsums und der Steuern geht ein positiver Impuls aus, (Haavelmo 1945). • Wir unterstellen eine vollständig durch Steuern finanzierte Steigerung des Staatskonsums, d.h. dBD = 0; dG = dT0 > 0. Mit da=dR=dI=0 folgt: • Werden die Steuern nur pauschal erhoben, ist also der • Steuersatz (t) Null, so gilt dY=dG (Haavelmo-Theorem).

Multiplikator Impuls • Der Staat hat hier zusätzlich die Möglichkeit, den Steuersatz, t, zu variieren. Die Auswirkung lässt sich mit Hilfe der zusammengefassten Gleichung analysieren: Y = a + c(Y – T0 – tY + R) + I + G • Bei totaler Differentiation ist nun die Produktregel anzuwenden. Mit da=dT0=dR=dI=dG=0 folgt: • dY = cdY – ctdY – cYdt dY(1 – c + ct) = – cYdt

In einer Nachrichtenagenturmeldung vom 19. August 2010 heißt es: „Nach dem temporeichen Aufschwung der deutschen Wirtschaft im zweiten Quartal hat die Bundesbank ihre Wachstumsprognose für das laufende Jahr deutlich erhöht. Das reale Bruttoinlandsprodukt (BIP) dürfte um rund 3 Prozent steigen, schreiben die Währungshüter in ihrem neuen Monatsbericht. Noch im Juni hatte die Notenbank ein Plus von nur 1,9 Prozent für die deutsche Konjunktur vorhergesagt.“ • Eine Erhöhung des Wachstums um 1 Prozentpunkt bewirkt Mehreinnahmen bei den Steuern i.H.v. ca. 4 Mrd. €. Noch stärker fallen die Überschüsse bei den Sozialversicherungen aus. Gemäß einer Faustregel beträgt der Überschuss bei der Arbeitslosenversicherung 6 Mrd. €, weitere 4 Mrd. € bei der Arbeitslosenhilfe sowie 1 Mrd. € bei der Rentenkasse.

Im umgekehrten Fall eines Konjunktureinbruchs resultieren Defizite bei den öffentlichen Haushalten. • Diese Defizite wirken stabilisierend auf die gesamtwirtschaftliche Nachfrage. Diese Stabilisierung ergibt sich automatisch, ohne spezielle Gesetze mit denen Staatsausgaben erhöht werden. • Steuern und Sozialversicherungen erfüllen daher eine Aufgabe als „automatischer Stabilisator“.