Download

1 / 25

250 likes | 361 Views

La biotecnología agrícola y su proyección a nivel internacional. Eduardo J. Trigo. AREA GLOBAL DE CULTIVOS TRANSGÉNICOS/GM Millones de hectáreas (1996-2007). Total. 23 países productores de cultivos transgénicos/GM. Industrializados. En desarrollo.

E N D

La biotecnología agrícola y su proyección a nivel internacional Eduardo J. Trigo

AREA GLOBAL DE CULTIVOS TRANSGÉNICOS/GM Millones de hectáreas (1996-2007) Total 23 países productores de cultivos transgénicos/GM Industrializados En desarrollo Aumento del 12%, 12,3 millones de hectáreas (30 millones de acres), entre 2006 y 2007. Fuente: C. James, ISAAA. 2007 Fuente: Clive James, 2007

Área global cultivada con OGM, por país (sobre 114,3 millones de hectáreas) Otros: Uruguay, Filipinas, Australia, España, México, Colombia, Chile, Francia, Honduras, República Checa, Portugal, Alemania, Eslovaquia, Rumania, Polonia. Fuente: ISAAA, 2007 Fuente: ISAAA, 2007

Área global de OGM, por cultivo (sobre 114,3 millones de hectáreas) También se sembraron, en áreas mucho menores, papaya y zapallo resistentes a virus, álamo resistente a insectos y clavel azul. Fuente: ISAAA, 2007

Área global de OGM, por cultivo (como porcentaje de sus respectivas áreas globales) Área OGM (mill. ha) 114,3 5,5 35,2 15,0 58,6 Fuente: ISAAA, 2007

Desde 1991, mas de 900 eventos han pasado por el proceso regulatorio de bioseguridad CONABIA 2007

Resistencia a insectos y tolerancia a herbicidas han sido las características mas importantes evaluadas, pero en los últimos tiempos los eventos apilados han cobrado mayor peso CONABIA 2007

Eventos GM liberados para comercialización en el mercado argentino SOJA TOL. GLI. 40-3-2 1996 MAÍZ R.I. 176 1998 MAÍZ TOL. GLU. T25 1998 ALGODÓN R.I. MON 531 1998 MAÍZ R.I. MON 810 1998 ALGODÓN TOL. GLI. MON 1445 2001 MAÍZ R.I. Bt 11 2001 MAÍZ TOL. GLI. NK 603 2004 MAÍZ R.I.& TOL.GLI TC 1507 2005 MAÍZ TOL. GLI. GA 21 2005 MAÍZ R.I& T.H NK 603xMON 810 2007

Argentina: superficie cultivada con OGM en las últimas campañas - (en miles de hectáreas) OGM: Organismos Genéticamente Modificados; TH: tolerante a herbicida; Bt: resistente a insectos Fuente: ArgenBio, 2007

Argentina: Evolución de la superficie cultivada con OGM Fuente: ArgenBio, 2008

Iowa Hibrid corn. (8 year 95%) Argentina Argentina Soybean RR Hibrid corn Wisconsin (8 year 98%) (27 year 81%) Hibrid corn Argentina (17 year 95%) Corn Bt. Argentina (8 year 68%) Mexican germoplasma wheat (12 year 90%) Cotton Bt. (8 year 60%) Proceso de adopción de las tecnologías GM comparado con lo ocurrido con otras tecnologías de importancia 100 90 80 70 60 50 % of total acreage 40 30 20 10 0 1959 1962 1965 1968 1971 1974 1977 1980 1983 1986 1989 2004 1956 1932 1935 1938 1941 1944 1947 1950 1953 1992 1995 1998 2001

Argentina: Evolución de las exportaciones de granos, oleaginosas y aceites Fuente: Trigo y Cap, ArgenBio 2006

Soja: USD 19,7 mm. Maíz: USD 500 m. Algodón: USD 21 m. Los beneficios acumulados generados en los tres cultivos superan los USD 20 b para los 10 años desde la liberación al cultivo de la primera variedad de soja tolerante a herbicidas

ARGENTINA: DISTRIBUCIÓN DE LOS BENEFICIOS ACUMULADOS GENERADOS POR LA ADOPCIÓN DE LOS CUTIVOS GM (1996-2005) Proveedores de Tecnología: 10% Estado: 15% Productores: 75% Beneficios totales acumulados: USD 20,2 mm. Fuente: Trigo, E. y Cap, E., Argenbio 2006

Evolución del área sembrada con soja GM en Brazil (1991/06-07) Fuente :Economic Benefits of Biotechnology in Brazil: “The RR soybeans case” , CELERES, 2008

Brazil: Distribución de los beneficos económicos generados por la introducción de la soja GM (1996-06/07) Beneficios totales estimados entre USD 1,6 y USD 2,1 billones. Beneficios potenciales de máxima adopción: USD 6,7 billones Fuente :Economic Benefits of Biotechnology in Brazil: “The RR soybeans case” , CELERES, 2008

Evolución del áreasembrada con algodón GM en Brazil (1996/06-07) Fuente :Economic Benefits of Biotechnology in Brazil: “The “Bollgard “ cotton case” , CELERES, 2008

Para los próximos 10 años (2006/07 fue el primer año de disponibilidad de la tecnología), los beneficios económicos se estima que estarán entre USD 3,7 billones y USD 4,3 billones con un máximo posible de USD 4,8 billones en el caso de que la nueva tecnología se utilice en toda el área de producción (Economic Benefits of Biotechnology in Brazil: “The “Bollgard “ cotton case” , CELERES, 2008)

Los beneficios hasta ahora han sido claros, no hay evidencia de que esto pueda cambiar en el futuro • No ha habido conflictos comerciales, aún con eventos no aprobados • En la OMC, la tendencia es positiva hacia normas que faciliten la incorporación de estas tecnologías en los mercados internacionales • El Protocolo de Cartagena, no ha avanzado en establecer medidas restrictivas • El ambiente favorable, probablemente tienda a fortalecerse como resultado de la actual “crisis” en los mercados mundiales de alimentos

Nuestras debilidades La gran mayoría del las innovaciones son de origen extranjero La situación difícilmente cambie en el futuro mas o menos cercano, ya que no hay desarrollos locales en el pipeline “cercano al mercado” (etapas avanzadas de evaluación de riesgo)

Fuente: elaboración del autor en base a información de www.agbios.com

Algunas debilidades …. A pesar del dinamismo y potencial del sector hay muy pocas empresas (o, lo que es lo mismo, muy poca inversión local)

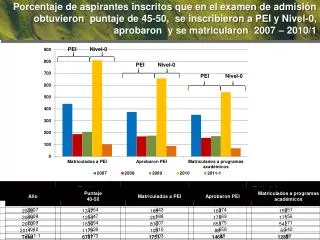

Recursos invertidos en biotecnología agrícola en la Argentina Total invertido en I&D en 2007: $ 25.5 millones Fuente: Trigo, E. 2008