Download

1 / 163

E N D

BANK DAN LEMBAGA KEUANGAN LAINNYA Stafakuntansi FEB UHO

PENDAHULUAN Latar Belakang Terdapat beberapa faktor-faktor eksternal yang mempengaruhi seseorang untuk melaksanakan atau membatalkan niatnya melakukan suatu kegiatan usaha, begitu pula yang mempengaruhi hidup atau matinya suatu usaha mikro, kecil dan menengah (UMKM) diantaranya faktor-faktor yang berpengaruh termasuk paling sering dipermasalahkan adalah soal pendanaan atau fasilitas maupun pinjaman modal atau permodalan, baik karena keterbatasan pemiliknya, maupun ada kendala yang dihadapi oleh seseorang tersebut dalam memperoleh pinjaman modal tersebut. Pemerintah bersama-sama lembaga lain juga masyarakat sedang berusaha keras melakukan upaya untuk mempercepat pemulihan ekonomi nasional dan mewujudkan landasan pembagunan ekonomi berkelanjutan. Upaya-upaya itu semua adalah dengan tujuan yang jelas yaitu menanggulangi kemiskinan agar tercapainya taraf hidup masyarakat yang sejahtera dan berkeadilan serta berkelanjutan. E-mail: kholil@uns.ac.id 1

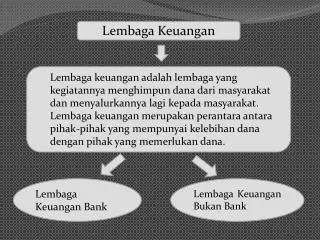

Lanjutan dari Hal. 1………. Kebijakan yang tertuang dalam Program Pembagunan Nasional (Propenas) yaitu adanya dukungan dalam pemberdayaan masyarakat pengusaha dan segenap kekuatan ekonomi nasional. Dukungan tersebut terutama terhadap usaha mikro, kecil menengah dan koperasi dengan mengembangkan sistem ekonomi kerakyatan yang berorientasi pada mekanisme pasar yang berkeadilan. Betapapun bagusnya konsep atau kebijakan yang tertuang dalam Propenas tersebut tanpa didukung oleh semua pihak yang terkait terutama dalam masalah pendanaan atau pinjaman permodalan yang sering jadi kendala seperti dikemukakan diatas maka barangkali tidak mencapai sasarannya. Masalah pendanaan atau pinjaman permodalan tersebut hanya dapat diantisipasi oleh peningkatan peranan lembaga keuangan. Lembaga keuangan pada prinsipnya ada dua yaitu Perbankan atau Bank dan Non Bank seperti tertulis dalam Gambar I. Lembaga keuangan bank tentunya merupakan lembaga keuangan yang dianggap terlengkap dalam hal produk-produk penghimpunan dan penyaluran kredit dana untuk permodalan usaha. Dalam tulisan ini secara khusus akan diuraikan mengenai pengenalan perbankan dan bank secara singkat namun diharapkan cukup memberi penjelasan tentang pengenalan perbankan. 2 E-mail: kholil@uns.ac.id

Sistem Keuangan Indonesia Sistem Keuangan Indonesia Sistem Lembaga Keuangan Bukan Bank Sistem Lembaga Keuangan Bank Departemen Keuangan Bank Indonesia • Lembaga Keuangan Kontraktual • Lembaga Keuangan Investasi • Lembaga Keuangan Lainnya Bank-Bank E-mail: kholil@uns.ac.id

UANG Pengertian: Adalah segala sesuatu yang dapat diterima oleh masyarakat umum sebagai alat tukar menukar dalam lalu lintas perekonomian Adalah segala sesuatu yang dapat dipakai atau digunakan untuk melakukan pembayaran, baik barang , jasa maupun hutang, sekarang maupun di kemudian hari

PERKEMBANGAN PEREKONOMIAN • Perekonomian Sederhana Barter • Perekonomian Uang Transaksi langsung • Perekonomian Kredit * E - Money

FUNGSI UANG • Alat Penukar • Alat Satuan Hitung/Pengukur Nilai • Alat Pembayar Utang/Kewajiban • Alat Penimbun/Penyimpan Kekayaan • Alat Pemindah Kekayaan • Alat Pembentuk Modal/Investasi

NILAI UANG • Nilai Intrinsik: Menekankan pada sisi bahan dasar pembuatan uang atau nilai dari benda yang digunakan untuk membuat mata uang 2. Nilai Nominal: Nilai uang yang besarnya tertulis atau tertera pada mata uang yang bersangkutan 3. Nilai Riil: Didasarkan pada kemampuan daya beli uang tersebut untuk dipertukarkan dengan barang atau jasa

CIRI-CIRI UANG • Diterima Umum • Stabil Nilainya • Mudah Dibawa • Tahan Lama • Tidak Mudah Ditiru • Dapat Dibagi ke Dalam Unit Yang Kecil • Ada Jaminan • Tidak Mudah Rusak • Supply harus Elastis

JENIS UANG 1. Berdasarkan Bahan : a) Uang Logam Rp 25,-, --- Rp 1.000,- b) Uang Kertas Rp 100,- -- Rp 100.000,- 2. Berdasarkan Nilai : a) Bernilai Penuh - uang emas b) Bernilai Tidak Penuh uang dari kertas 3. Berdasarkan Lembaga : a) Uang Kartal uang logam & uang kertas Bank Ind b) Uang Giral Cek, Bilyet Giro Bank-bank Umum 4. Berdasarkan Kawasan : a) Uang Lokal Rupiah di Indonesia b) Uang Regional Euro, mata uang Eropa c) Uang Internasional US Dollar, menjadi standar pembayaran Internasional

PERANAN DAN FUNGSI Unit Surplus Unit Defisit Arus Tabungan Instrumen Utang Lembaga Intermediasi Keuangan • Asset Transmutation • Liquidity • Income Allocation • Transaction

LEMBAGA KEUANGAN Lembaga Keuangan Lainnya Lembaga Keuangan Pasar Modal Pasar Uang Pasar Valas Pegadaian Leasing Asuransi Anjak Piutang Modal Ventura Koperasi Simpan Pinjam Dana Pensiun Bank Sentral Bank Umum (Konvesional dan Syariah) BPR (Konvesional dan Syariah) Gamabar 1. Lembaga Keuangan 3 E-mail: kholil@uns.ac.id

Lembaga Intermediasi Sekuritas Sekunder Sekuritas Primer • Unit defisit (borrowers) : • rumah tangga • sektor bisnis • pemerintah • Kebutuhan Peminjam • Jangka waktu • Tingkat suku bunga • Jumlah • Lembaga Keuangan Bank : • Bank Indonesia • Bank-bank Umum • Bank Perkreditan rakyat • Bank Bagi Hasil • Bank Swasta Nasional • Bank Asing • Lembaga Keuangan lainnya : • Leasing • Anjak piutang • Modal Ventura • Pembiayaan Konsumen • Kartu Kredit • Pegadaian • Dana Pensiun • Asuransi • Pasar Uang • Pasar Modal • Bursa berjangka • dll • Unit surplus (lender) : • rumah tangga • sektor bisnis • pemerintah • Kebutuhan Penabung • Likuiditas • Keamanan • Convenience • Aksesbilitas • Tingkat Bunga Kredit Arus Tabungan

LEMBAGA KEUANGAN Lembaga Keuangan Diluar Sistem Moneter Lembaga Keuangan Dalam Sistem Moneter Dewan Moneter Pasar Modal Pasar Uang Asuransi Bank Central Factoring Pegadaian Bank Umum BPR Dana Pensiun Kartu Plastik Leasing Venture Capital

PENGERTIAN PERBANKAN DAN BANK E-mail: kholil@uns.ac.id

Pengertian Menurut Booklet Perbankan Indonesia (2003), Perbankan adalah segala sesuatu menyangkut dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Pengertian Bank secara bertahap mengalami perbaikan semula menurut UU RI No. 14 Tahun 1967 menyatakan bahwa bank adalah lembaga keuangan yang usaha pokoknya memberi kredit dan jasa-jasa dalam lalu lintas pembayaran dan pengedaran uang. Sedangkan menurut UUD RI No. 7 Tahun 1992 menyatakan bahwa bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat. Kemudian diperbaiki lagi oleh UU RI No. 10 Tahun 1998 yang menegaskan bahwa bank adalah yang menghimpun dana dari masyarakat dalm bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. 4 E-mail: kholil@uns.ac.id

Lanjutan dari Hal. 4………. Dari tahapan perkembangan pengertian tersebut walaupun agak berbeda-beda rumusannya namun pada dasarnya bahwa bank menunjukan sebagai badan usaha yang melakukan kegiatan usaha di bidang : (1). Jasa perantara di bidang keuangan dalam bentuk menghimpun dana dari masyarakat untuk kemudian disalurkan kembali pada masyarakat; (2). Dan jasa-jasa di bidang lalulintas pembayarn. Bedasarkan hal terdebut diatas, bank akan mengembangkan jenis-jenis produknya dalam bentuk berbagai pelayanan perbankan. Produk-produk ini berkembang sesuai dengan kemajuan dan perkembangan teknologi informasi, Namun, keragamannya akan dibatasi oleh jenis banknya itu sendiri, karena setiap jenis bank memiliki ciri khas, keleluasan dan keterbatasan tertentu. 5 E-mail: kholil@uns.ac.id

LEMBAGA KEUANGAN BANK E-mail: kholil@uns.ac.id

Lembaga Keuangan Bank Kelompok lembaga keuangan bank memang memberikan pelayanan keuangan yang paling lengkap diantara lembaga keuangan yang ada. Kelompok lembaga keuangan bank terdiri dari : 1). Bank Sentral 2). Bank umum ( Konvesional dan Syariah ) 3). Bank Perkreditan Rakyat ( Konvesional dan Syariah ) 6 E-mail: kholil@uns.ac.id

1. Bank Central Bank Sentral di Indonesia dilaksankan oleh Bank Indonesia dan semula memegang fungsi bank sirkulasi serta “ bank to bank “ atau “ lender of the last resort “, biasanya pelayanan yang diberikan oleh Bank Indonesia lebih banyak kepada pihak pemerintah dan dunia perbankan. Namun sekarang sesuai dengan tugas yang tercantum dalam UU RI No.23 tahun 1999. 7 E-mail: kholil@uns.ac.id

Lanjutan dari Hal. 7………. • Tugas bank indonesia sebagai bank sentral antara lain mengatur, • menjaga dan memlihara kestabilan nilai tukar rupiah dan mendorong • kelancaran produksi dalam negeri. Kemudian bertugas di dewan • moneter, mengatur peredaran keuangan negara, mencetak uang kartal, • sebagai pemegang kas pemerintah, pembina dan mengawasi dunia • perbankan, membidangi keuangan internasional bagi kepentingan • negara serta tugas-tugas dan usaha-usaha lainnya. • Visi dan Misi Bank Indonesia • 1). Visi bank Indonesia • Menjadi Lembaga Bank Sentral yang dipercaya secara • nasional maupun internasional melalui penguatan nilai-nilai • strategis yang dimiliki serta pencapian inflasi yang rendah dan stabil • Misi Bank Indonesia • Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan. 8 E-mail: kholil@uns.ac.id

2. Bank Umum Selanjutnya Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya. Bank umum juga dikenal dengan nama bank komersial dan dikelompokan kedalam 2 jenis antara lain bank umum devisa dan bank umum non devisa. Bank umum yang berstatus devisa memiliki produk yang lebih kuas daripada bank non devisa, antara lain dapat dilaksanakan jasa yang berhubungan dengan seluruh mata uang asing atau jasa bank keluar negeri. Bank umum juaga terdiri dari dua jenis yaitu : (1). Bank yang melaksankan kegiatan usahanya secara konvesional dan/atau (2). Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatan memberikan jasa lalu lintas pembayaran bedasarkan prinsip syariah. 9 E-mail: kholil@uns.ac.id

Struktur Organisasi Bank Umum Dewan Komisaris Direktur Utama Dir. Retail Dir. Investasi Dir. Penunjang Dir. Korporasi Div. Kredit Retail Div. Dana & Jasa Div. Litbang Satuan Pengawasan Internal Div. Opr. Pemimpin Wilayah Pemimpin Cabang Ket: tidak digambar lengkap

BANK YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DAN PRINSIP SYARIAH DALAM KEGIATANNYA MEMBERIKAN JASA DALAM LALU LINTAS PEMBAYARAN Bank Umum

MENYEDIAKAN MEKANISME DAN ALAT PEMBAYARAN MENGHIMPUN DANA DAN MENYALURKAN KE MASYARAKAT MENYEDIAKAN JASA-JASA PENGELOLAAN DANA MENYEDIAKAN FASILITAS UNTUK PERDAGANGAN INTERNASIONAL MENYEDIAKAN PELAYANAN PENYIMPANAN BARANG BERHARGA MENAWARKAN JASA KEUANGAN LAIN FUNGSI POKOK FUNGSI BANK UMUM ?

USAHA DAN AKTIFITAS MEMINDAHKAN UANG MENGHIMPUN DANA MENEMPATAKAN DANA MEMBERIKAN KREDIT MENERBITAKAN SURAT PENGAKUAN HUTANG MENERIMA PEMBAYARAN DAN TAGIHAN MEMBELI,MENJUAL ATAU MENJAMIN RESIKO MENYEDIAKAN TEMPAT PENYIMPANAN BARANG DAN SURAT BERHARGA

KEGIATAN PENITIPAN (CUSTODIAN) PENEMPATAN DANA NASABAH PEMBELIAN AGUNAN ANJAK PIUTANG USAHA AKTIFITAS KARTU KREDIT KEGIATAN LAIN SESUAI UU VALAS, MODAL VENTURA PEMBIAYAAN BAGI HASIL

JASA BANK KEUANGAN NON KEUANGAN • PENGIRIMAN UANG • L/C • PERDAGANGAN SURAT BERHARGA • INKASO • TRANSFER DANA • KARTU PLASTIK • TRAVELER’S CHECK • PERDAGANGAN VALAS • CUSTODIAN • BANK GARANSI • PERWALIAN AMANAT • PERGUDANGAN • PELATIHAN PEGAWAI • SURAT INTRODUKSI • KOTAK PENGAMANAN • JASA-JASA KOMPUTER

JASA KLIRING • Kliring adalah • Penagihan warkat (alat pembayaran bukan tunai) Bank yang berasal • Dari dalam kota melalui lembaga kliring. • Jasa penyelesaian hutang piutang antar Bank dengan cara saling menyerahkan • warkat-warkat yang akan dikliringkan di lembaga kliring. • Pertukaran warkat /data keuangan elektronik antar Bank baik atas nama nasabah • atau bank yang hasil perhitungan diselesakan pada waktu tertentu • Tujuan kliring: • Untuk memajukan dan mempelancar lalu lintas pembayaran giral • Agar perhitungan penyelesaian utang piutang dapat dilaksanakan lebuh mudah, • aman dan efisien • 3. Salah satu pelayanan Bank kepada nasabahnya.

Jenis Kliring • Kliring Lokal yaitu penagihan Ck/BG oleh suatu Bank disuatu wilayah kliring • 2. Kliring wilayah adalah penagihan Cek/BG oleh suatu bank yang berada di suatu wilayah kliring atau kota tertentu kepada bank penerbit yang beradadi wilayah kliring atau kota yang berbeda • Pelaksanaan Kliring dapat dilaksanakan secara Manual dan Elektronik Penyelenggra kliring adalah Bank Indonesia dan Bank yang ditunjuk oleh BI yang Memenhi persyaratan yang berlaku Bank Peserta Kliring adalah Bank-bank umum dan Bank-bank pembangunan yang berada dalam wilayah kliring tertentu Wakil Peserta kliring adalah wakil tetap dari Bank peserta kliring yang ditunjuk pada lembaga kliring • Warkat yang dapat dikliringkan di lembaga kliring adalah warkat-warkat yang • Berasal yang berasal dari dalam kota yaitu: • Cek 5. Nota Debet • Billyet Giro 6. Nota Kredit • Surat Bukti Penerimaan Transfer • Lalu lintas giral

Hasil kliring dilakukan setiap hari Untuk mengetahui apakah bank Tersebut menang atau kalah kliring Kalah kliring adalah Pembayaran warkat kliring Lebih besar dari penerimaan Warkat kliring/banyak kewajiban bayar ketimbang hak tagihan Menang kliring adalah Jumlah tagihan warkat kliringnya melebihi pembayaran warkat kliringnya Sehingga terdapat saldo kemenangan • Alasan penolakan klring adalah: • Asal cek dab BG bukan dari Bank ybs • Tanggal cek dan BG belum jatuh tempo • Materai tidak ada/tidak cukup • Jumlah yang tertulis diangka dan dihuruf berbeda • Tanda tangan tidak sama/lengkap • Coretan/perubahan tidak ditangani • Cek dan Bg sudah kadaluwarsa • Resi cek dan Bg belum kembali • Endorsment cek tidak benar • Dibatalkan penarik • Rekening diblokir oleh berwajib • Kondidi cek atau Bg rusak/tidak sempurna Menutupi sejumlah Kekalahannya pada hari itu, Bila tidak terpenuhi maka Dapat memperoleh pinjaman Dari call of money Proses Kliring

JASA INKASO • Kliring Wilayah Penagihan Cek/BG oleh suatu bankyang berada di suatu • wilayah kliring atau kota tertentu kepada Bank penerbityang berada di wilayah • kliring atau kota yang berbeda • Warkat yang dapat diinkasokan; • Cek • Billyet giro • Wesel • Deviden • Kupon

JASA L/C Mekanisme L/C

3. Bank Perkreditan Rakyat ( BPR ) Bank Perkreditan Rakyat (BPR) adalah bank yang melaksankan kegiatan usahanya secara konvesional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum bank umum dan BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah dan Koperasi. 10 E-mail: kholil@uns.ac.id

SUB POKOK BAHASAN PENGERTIAN BPR LANDASAN HUKUM FUNGSI LAPANGAN USAHA BANK PERKREDITAN RAKYAT

PERKEMBANGAN BPR 1998-2004 PERKEMBANGAN BPR SECARA NASIONAL MENUNJUKKAN PENINGKATAN MENGGEMBIRAKAN • VOLUME USAHA BPR MENGALAMI PENINGKATAN USAHA SEBESAR 39% • PENGHIMPUNAN DANA PIHAK KETIGA DALAM BENTUK TABUNGAN MENINGKAT SEBESAR 30% DENGAN 5,6 JUTA PENABUNG • DEPOSITO MENINGKAT SEBESAR 4,8% DENGAN 438 DEPOSAN • KREDIT YANG DIBERIKAN MENINGKAT SEBESAR 36% DENGAN 2,5 JUTA NASABAH • VOLUME USAHA MENCAPAI Rp.16.015 TRILIUN • DANA PIHAK KETIGA MENCAPAI Rp.10.795 TRILIUN • KREDIT MENCAPAI Rp.11.639 TRILIUN

PENCAPAIAN KINERJA BPR DIDUKUNG KELEMBAGAAN YANG TERDIRI ATAS 2741 KANTOR (2133 KANTOR PUSAT DAN 138 KANTOR CABANG) 86 DARI JUMLAH YANG ADALAH BERPRINSIP SYARIAH 87 % KANTORNYA TERSEBAR DIWILAYAH JAWA DAN BALI PERKEMBANGAN BPR 1998-2004 KINERJA BPR OK!

STATUS FUNGSI BPR SEBAGAI SALAH SATU JENIS LEMBAGA KEUANGAN MIKRO (LKM) BERBENTUK BANK YANG MERUPAKAN PENYUMBANG UTAMA DALAM PENGHIMPUNAN DANA DAN PEMBERIAN KREDIT MASING-MASING 95% DAN 78%

Bentuk Badan Hukum BPR • Perseroan Terbatas • Perusahaan Daerah • Koperasi • Bentuk lain yang ditetapkan dengan Peraturan Pemerintah

Perizinan BPR • Diberikan oleh Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia • Persyaratan yang harus dipenuhi untuk mendapatkan izin : • Susunan organisasi • Permodalan • Kepemilikan • Keahlian manajemen dibidang perbankan • Kelayakan rencana kerja • Berkedudukan di Kecamatan (diluar ibukota negara, propinsi, kabupaten dan kota madya

Permasalahan BPR • Permasalah internal • Strktur permodalan lemah • Batasan badan hukum • Kualitas sumber daya manusia • Kendali manajemen • Pembatasan wilayah operasi • Permasalan eksternal • Pertumbuhan ekonomi pedesaan relatif lambat • Tingkat pendidikan masyarakat / nasabah rendah • Tingkat pendapatan masyarakat rendah • Monesitas ekonomi yang belum berkembang karena kegiatan ekonomi masyarakat berskala kecil

KUNCI KEBERHASILAN BPR BASELINE SURVEY 2002 • TERSEDIANYA SDM YANG PROFESIONAL DAN BERKUALITAS • DUKUNGAN REGULASI YANG KONDUSIF • PENGAWASAN YANG EFEKTIF • TEKNOLOGI INFORMASI SERTA MODAL YANG MEMADAI

DEFENISI DAN LANDASAN HUKUM UU NO 7 1992 UU NO 10 1988 BANK YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DAN PRINSIP SYARIAH YANG DALAM KEGIATANNYA TIDAK MEMBENARKAN JASA DALAM LALU LINTAS PEMBAYARAN

KEGIATAN USAHA DIBOLEHKAN • MENGHIMPUN DANA DARI • MASYARAKAT • MEMBERIKAN KREDIT • MENYEDIAKAN PEMBIAYAAN • DAN PENEPATAN DANA • DENGAN PRINSIP SYARIAH • DAN KONVENSIONAL SESUAI • DENGAN KETENTUAN YANG • DITETAPKAN BI • MENEMPATKAN DANA DALAM • BENTUK SBI, DEPOSITO • BERJANGKA, SERTIFIKAT • DEPOSITO DAN TABUNGAN • PADA BANK LAIN

KEGIATAN USAHA DILARANG • MENERIMA SIMPANAN BERUPA • GIRO DAN IKUT SERTA DALAM • LALU LINTAS PEMBAYARAN • MELAKUKAN KEGIATAN USAHA • DALAM VALUTA ASING • MELAKUKAN KEGIATAN • PENYERTAAN MODAL • MELAKUKAN USAHA ASURANSI • MELAKUKAN USAHA LAIN • DILUAR KEGIATAN BPR

PENDIRIAN BPR • PERSYARATAN MODAL DISETOR • Rp.2 MILIYAR UNTUK • WIL.JAKARTA RAYA,KAB/KOT • TANGGERANG,BOGOR,BEKASI, • KERAWANG • Rp.1 MILIYAR UNTUK WIL. • IBUKOTA PROP.DILUAR WIL. • DIATAS • 3. Rp.500 JUTA DI LUAR 1. 2. • MODAL DISETOR MIN 50% • UNTUK MODAL KERJA • PERSYARATAN SUMBER MODAL • TIDAK BERASAL DARI PINJAMAN • ATAU FASILITAS PEMBIAYAAN • DARI BANK ATAU BUKAN BANK • TIDAK BERASAL DARI KEGIATAN • YANG MELANGGAR HUKUM • PERSYARATAN PEMILIK • TIDAK TERMASUK PADA DAFTAR ORANG TERCELA DI BANK • MEMILIKI INTEGRITAS YAITU AKHLAQ DAN MORAL YANG BAIK.

PENDIRIAN BPR ANALISIS PENILAIAN • ANALISIS POTENSI • DAN KEJENUHAN • DEMOGRAFI,EKONOMI WILAYAH • DATA PERBANKAN, JUMLAH DAN • PERTUMBUHAN KELEMBAGAAN • DATA KELEMBAGAAN • KEUANGAN MIKRO • ANALISIS KELAYAKAN • SASARAN PASAR,PROYEKSI • KEUANGAN,PERENCANAAN SDM • PERSIAPAN SISTEM DAN • PROSEDUR

FUNGSI BANK • Lembaga keuangan : setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya. • Sebagai perantara keuangan : Fungsi Bank Beli dana Jual dana Masy yg kekurangan dana Masy yg kelebihan dana Giro Pinjaman Tabungan (Kredit) Deposito