Download

1 / 35

360 likes | 453 Views

各國投資聯結型 商品 市場佔有率. 您想不想知道為什麼投資聯結商品在國外會如此風行 ?. 傳統保險 :. 保 障. 傳統保險 VS 投資聯結型商品. 保險公司. 保費 $. 第 2 年起 投資賺錢. 保險公司股東. * 保戶只得到保障 , 無法分享投資的收益 !. 傳統保險 :. 分離帳戶. 保險公司. 保費 $. 保險公司帳戶. U-LINK :. 保險公司帳戶 P 帳戶. 保險公司. 保費 $. 個人投資帳戶 I 帳戶. 傳統保險 VS 投資聯結型商. 傳統保險 :. 準時繳費. OK. 保險公司. 保費 $. 繳不起.

E N D

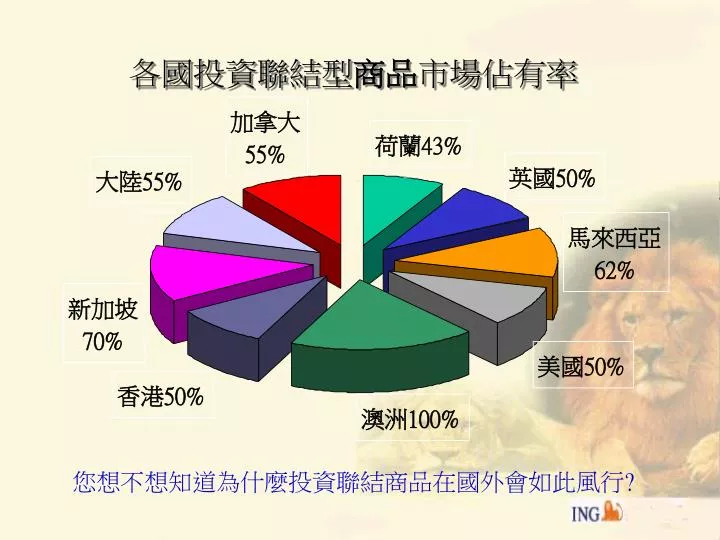

各國投資聯結型商品市場佔有率 您想不想知道為什麼投資聯結商品在國外會如此風行?

傳統保險: 保 障 • 傳統保險VS投資聯結型商品 保險公司 保費$ 第2年起 投資賺錢 保險公司股東 *保戶只得到保障,無法分享投資的收益!

傳統保險: 分離帳戶 保險公司 保費$ 保險公司帳戶 U-LINK: 保險公司帳戶 P 帳戶 保險公司 保費$ 個人投資帳戶 I 帳戶

傳統保險VS投資聯結型商 傳統保險: 準時繳費 OK 保險公司 保費$ 繳不起 墊繳 停效 失效 *保戶無法依照自己的經濟狀況變化而調整繳費!

傳統保險VS投資聯結型商品 投資型商品: 準時繳費 OK 保險公司 保費$ 繳不起 不想繳 用投資帳戶內的錢 繳保險成本等 保單OK *ING安泰給您彈性繳費的權利!

傳統保險VS投資聯結型商品 保額固定或逐年增值 傳統保險 相同保費 U-LINK 每年可依需求調整保額 ING安泰給您調整保額之自主權!

傳統保險VS投資聯結型商品 保額之調低 視同部份解約 解約就會產生損失 傳統保險 U-LINK 不會發生任何損失

傳統保險VS投資聯結型商品 保單當年度保額 傳統保險 身故給付 金額 U-LINK 保單當年保額帳戶價值 投資帳戶價值會隨投資績效逐年累積增高

傳統保險VS投資聯結型商品 保險公司如何投資 保戶無權過問及干涉 傳統保險 每年繳$ 保戶可隨時依自己的意願 指示保險公司進行投資 U-LINK 保戶因此可提升自己對世界經濟的參與度及關心度 平時自然會多關心財經新聞及世界經濟走勢與脈動!

傳統保險VS投資聯結型商品 提供一般保險服務 傳統保險 業務員 服務 除了原有的保險服務外 尚須經常性提供有關 投資理財績效及資訊 U-LINK 保戶除了可享有原有的保險服務外,增加了一個全方位的 理財顧問及一群默默為您服務的投資理財專家!

傳統保險VS投資聯結型商品 傳統保險 保 單 貸 款 付利息 需要運用 資金時 U-LINK 從帳戶價值中提款 免付利息 保戶的資金運用更輕鬆靈活!

UL擁有低廉的保險成本 1.COI是採自然保費而非平準保費 2.COI<<<預定死亡率+預定費用率+預定利率 Think-正面思考Believe-相信成功Dream-實現夢想Dare勇者無懼

投資型商品的結構 帳戶 保險投資 基本保費 帳戶 純投資 增額保費 一輩子只收取 5%服務費

動態資產配置創造豐富的 財富 北十區U-L教材 PETER

根據實證經驗90%成功的投資來自於成功的… 投資 資產配置 資產配置: 將不同的資產做理性妥善的分配,將風險降到最低,報酬率提昇到最高。

經濟週期與動態資產配置 繁榮 衰退 復甦 衰退 蕭條 D A C A B 霸菱國際債券基金 霸菱英鎊世界債券基金 股票型基金 順勢而為 霸菱高收益債券基金

投資世界裡 股票/債券 互為蹺蹺板 股票 債券

景氣好 利率升 $$$$$ 債券 股票 股票

$$$$$ 股票 債券 景氣差 利率跌

理財思維戰略與戰術的比重決定窮/富的命運 投資組合 投資組合 投資時機 投資時機 個股分析 個股分析 一般人的做法 專家的建議

經濟週期與動態資產配置 繁榮 衰退 復甦 衰退 蕭條 D A C A B 霸菱國際債券基金 霸菱英鎊世界債券基金 順勢而為、逆勢思考 4/6 8/2 2/8 動態資產配置 股票型基金 就是 股票/債券 依不同時期給予不同的比例 這也是決定 貧/富的 關鍵 2/8 6/4 霸菱高收益債券基金

安泰靈活理財變額保險 可彈性調整保險金額 可彈性調整保費 可自行選擇投資標的 資金運用靈活 稅賦優惠

保險型別 : 甲型 乙型 給付項目: 身故保險金、完全殘廢保險金、祝壽保險金 依不同型別,有不同之給付方式。

甲型商品 狀況一: 若保單帳戶價值小於或等於保險金額,則給付保險金額。 危險保額 保額100萬 危險保額 保單帳戶價值 甲型 假設小李投保安泰靈活理財變額保險,其保額為100萬。 經過3年,其保單帳戶價值累積了50萬此時小李不幸身故,因其 保單帳戶價值(50萬)小於保額(100萬),則公司將給付100萬之身故保險金。

甲型商品 狀況二: 若保單帳戶價值大於保險金額,則給付保單帳戶價值加上保險金額的5% 。 危險保額 保額100萬 危險保額 保單帳戶價值 甲型 假設小李投保安泰靈活理財變額保險,其保額為100萬,經過3年,其保單帳戶價值累積了120萬,此時小李不幸身故,因其保單帳戶價值(120萬)大於保額(100萬),則公司將給付120萬加上保額之5%(100*5%=5萬) 總共為125萬之身故給付。

乙型商品 不論保單帳戶價值為多少 其身故給付為保險金額加計保單帳戶價值 保險金額=危險保額 + 保單帳戶價值 保單帳戶價值 危險保額 乙型 假設小李投保安泰靈活理財變額保險乙型商品,其保額為100萬。 經過3年,其保單帳戶價值累積了50萬。 此時小李不幸身故,公司將給付150萬之身故給付(100萬+50萬) 假設其保單帳戶價值累積了200萬,則公司將給付300萬之身故給付(100萬+200萬)

祝壽保險金 於被保險人年滿106歲時,給付保單帳戶價值,契約之效力即行終止 (甲、乙兩型皆適用) 。 小李投保安泰靈活理財變額保險乙型商品, 其保額為100萬。假設小李繳費之106歲時, 其保單帳戶價值已累積了500萬。則公司將給 付所有保單帳戶價值500萬,而此契約之效力 即終止。

UL運作方式 保險 100% 30% 10% 10% 0 P帳戶 $24000 第 6 年 起 第 1 年 第 3 年 第 4~5 年 第 2 年 投資 I帳戶 70 % $14800 90 % $21600 90 % $21600 100 % $24000 0 % *第2年起每月從帳戶中扣除保險成本,及保單維持費用

60歲退休- 帳戶價值約2,000萬 一輩子一張保單搞定 預定報酬率為12% 25歲起-年存120,000元 38歲購屋-領200萬,帳戶價值約200萬,年存降為120,000元 30歲結婚-領50萬,帳戶價值約86萬,年存提高為160,000元 51歲子女留學-領500萬,帳戶價值約660萬,年存降為60,000元 20歲起-年存60,000元

東歐基金 • 北美基金 • 亞洲增長 • 香港中國 • 全球新興市場 股票型基金〈C〉、海外基金—放眼天下

巴比倫致富寶典黃金五律 1.每月儲蓄收入的10%, 黃金就會欣然進家門且大量增值 2.找到有效運用它(黃金)的機會,才能成倍數成長 3.黃金會乖乖的待在那些願意聽取善於理財者建議的 主人手裡! 4.如果將資金投注於自己不熟悉或未經理財高手認可 的標的上,黃金就會從主人身上溜之大吉. 5.黃金會棄人遠去,尤其是將它投入不可能獲利的投資以 及因自己的毫無經驗和不切實際的欲望而將之孤注一 擲的人! ‘強迫儲蓄’+‘專家理財’