Download

1 / 10

120 likes | 386 Views

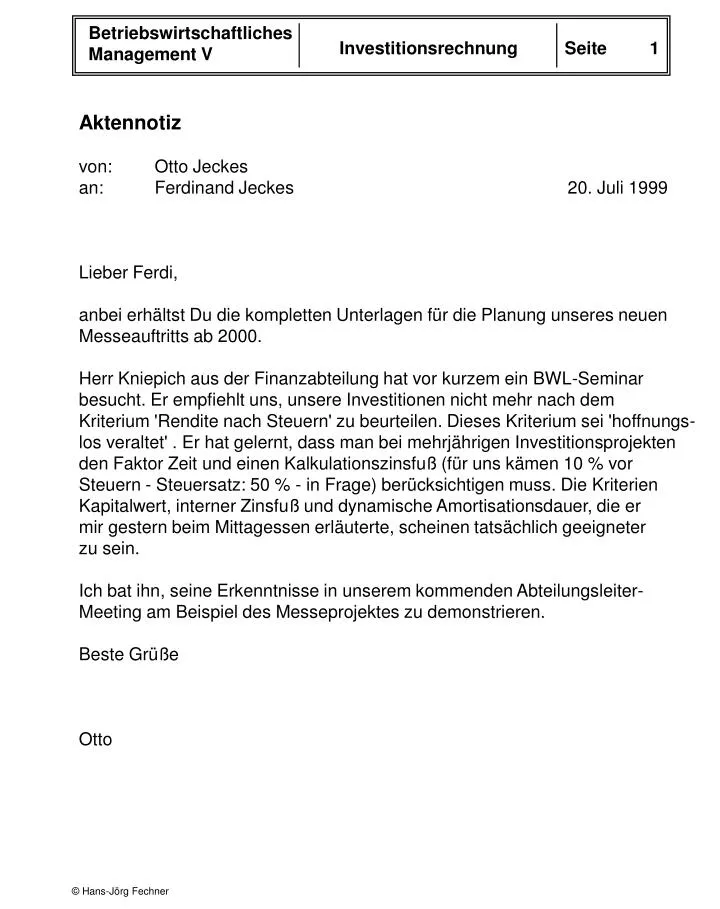

Aktennotiz von: Otto Jeckes an: Ferdinand Jeckes 20. Juli 1999 Lieber Ferdi, anbei erhältst Du die kompletten Unterlagen für die Planung unseres neuen Messeauftritts ab 2000. Herr Kniepich aus der Finanzabteilung hat vor kurzem ein BWL-Seminar

E N D

Aktennotiz von: Otto Jeckes an: Ferdinand Jeckes 20. Juli 1999 Lieber Ferdi, anbei erhältst Du die kompletten Unterlagen für die Planung unseres neuen Messeauftritts ab 2000. Herr Kniepich aus der Finanzabteilung hat vor kurzem ein BWL-Seminar besucht. Er empfiehlt uns, unsere Investitionen nicht mehr nach dem Kriterium 'Rendite nach Steuern' zu beurteilen. Dieses Kriterium sei 'hoffnungs- los veraltet' . Er hat gelernt, dass man bei mehrjährigen Investitionsprojekten den Faktor Zeit und einen Kalkulationszinsfuß (für uns kämen 10 % vor Steuern - Steuersatz: 50 % - in Frage) berücksichtigen muss. Die Kriterien Kapitalwert, interner Zinsfuß und dynamische Amortisationsdauer, die er mir gestern beim Mittagessen erläuterte, scheinen tatsächlich geeigneter zu sein. Ich bat ihn, seine Erkenntnisse in unserem kommenden Abteilungsleiter- Meeting am Beispiel des Messeprojektes zu demonstrieren. Beste Grüße Otto

Werbeagentur Schall & Rauch Zapalotstr. 1 50111 Köln-Hellerwahn Jeckes GmbH Geschäftsleitung Em Veedel 50815 Köln Freitag, 13. Juli 1999 Ihr neuer Messeauftritt Sehr geehrte Herren, wir dürfen Ihnen heute zwei alternative Vorschläge für Ihren neuen Werbe- stand unterbreiten. Die Variante 1 erfordert einen erheblich höheren Kapitaleinsatz, eröffnet dafür aber wesentlich bessere Verkaufschancen. Wie wir besprochen hatten, bietet der Einsatz dieser als Erlebniswelt gestalteten Fläche sehr gute Chancen, mit Alt- und Neukunden in Kontakt zu treten. Es empfehlen sich vorerst nur jähr- lich zwei Messeauftritte, da sehr viel Personal durch die Planung und die Messe- besuche selbst gebunden sein wird. Die Variante 2 , ein deutlich kleinerer Messestand mit Bierprobe, Preisaus- schreiben und Computer-Animation führt zu einem deutlich geringeren Kapi- talbedarf. Hier empfehlen wir jährlich vier Auftritte auf Messen und Ausstel- lungen. Bedenken Sie aber bitte, daß diese Variante deutlich geringere Absatz- chancen verspricht. Beide Alternativen dürften in den nächsten vier Jahren (2000 bis 2003) - mit kleineren, jährlichen Anpassungen der Optik - einsetzbar sein. Wir freuen uns auf unseren Präsentationstermin in 14 Tagen in Ihrem Hause und verbleiben mit freundlichen Grüßen Schall & Rauch Anlage: Projektdaten

Anlage: Auszahlungen für den neuen Messeauftritt Variante 1: Erlebniswelt 1999 2000 2001 2002 2003 (Angaben in DM) Anschaffungs- kosten Modernisierung Messekosten 200.000* 1.000.000 150.000 110.000 200.000 120.000 250.000 130.000 Variante 2: Bierprobe, etc. 1999 2000 2001 2002 2003 Anschaffungs- kosten Modernisierung Messekosten 240.000 20.000 85.000 25.000 90.000 30.000 95.000 95.000* * Die Messekosten dürften im ersten Jahr noch deutlich höher ausfallen, da sie 'Anlaufkosten' wie zum Bespiel für die Schulung des Messepersonals (insbeson- dere bei Variante 1) umfassen.

Aktennotiz von: Fertigung (Hopfmann) an: Finanzen (Kniepich) 15. Juli 1999 Lieber Herr Kniepich, anbei meine Kostenschätzungen für die Jahre 2000 bis 2003. (Angabenin DM pro hl) 2000 2001 2002 2003 Material Löhne Transport 41 10 24 42 11 27 43 11 31 44 12 34 Ein zusätzlicher Absatz dürfte die Fixkosten im Fertigungs- und Logistik- bereich um folgende Beträge erhöhen: 2000 2001 2002 2003 (Angaben in TDM) 5.000 hl 10.000 hl 320 400 340 430 360 460 380 490 Mit besten Grüßen Hopfmann

Aktennotiz von: Marketing (von Selling) an: Finanzen (Kniepich) 16. Juli 1999 Lieber Herr Kniepich, für den deutschen Biermarkt zeichnen sich inzwischen deutliche Sättigungs- tendenzen ab. Vor diesem Hintergrund wird es zunehmend schwieriger, Preiserhöhungen am Markt durchzusetzen. Für unsere Stammarke Jeckes gehen wir daher von nur noch rund 5 %-igen Preiserhöhungen pro Jahr aus. Der durchschnittliche Fabrikabgabepreis (pro Liter) sollte sich daher wie folgt entwickeln: 2000 1,80 DM, 2001 1,90 DM, 2002 2,00 DM, 2003 2,10 DM. Große Erwartungen stelle ich an unser Messeprojekt. Falls wir uns zur Durchführung des von mir präferierten Projektes (groß- flächige Erlebniswelt) entschließen, so erwarte ich für unser Kölsch ab 2000 eine jährliche Absatzsteigerung von 10.000 hl. Aber auch die einfachere Variante bringt nach meiner Einschätzung noch einen Absatzschub von 5.000 hl. Mit freundlichen Grüßen von Selling

Ein- und Auszahlungen für Variante 1 (Erlebniswelt) (Angaben in DM) 1999 2000 2001 2002 2003 2.000.000 200.000 120.000 850.000 460.000 370.000 250.000 120.000 60.000 310.000 267.778 2.100.000 250.000 130.000 900.000 490.000 330.000 250.000 80.000 40.000 290.000 238.583 Umsatz Auszahlungen Anschaffung Modernisierung Messekosten variable Kosten Fixkosten Einzahlungsüber- schuss vor Steuern Abschreibungen (lin.) Gewinn vor Steuern Steuern (50 %) Einzahlungsüber- schuß nach Steuern Barwert (r = 5 %) Kapitalwert 1.000000 -1.000.000 -1.000.000 -1.000.000 139.011 1.800.000 200.000 750.000 400.000 450.000 250.000 200.000 100.000 350.000 333.340 1.900.000 150.000 110.000 800.000 430.000 410.000 250.000 160.000 80.000 330.000 299.310

Ein- und Auszahlungen für Variante 2 (Bierprobe etc.) (Angaben in DM) 1999 2000 2001 2002 2003 1.000.000 25.000 90.000 425.000 360.000 100.000 60.000 40.000 20.000 80.000 69.104 1.050.000 30.000 95.000 450.000 380.000 95.000 60.000 35.000 17.500 77.500 63.759 Umsatz Auszahlungen Anschaffung Modernisierung Messekosten variable Kosten Fixkosten Einzahlungsüber- schuss vor Steuern Abschreibungen (lin.) Gewinn vor Steuern Steuern (50 %) Einzahlungsüber- schuß nach Steuern Barwert (r = 5 %) Kapitalwert 240.000 -240.000 -240.000 -240.000 48.645 900.000 95.000 375.000 320.000 110.000 60.000 50.000 25.000 85.000 80.954 950.000 20.000 85.000 400.000 340.000 105.000 60.000 45.000 22.500 82.500 74.828

Rentabilität nach Steuern Variante 1: r = (100.000 + 80.000 + 60.000 + 40.000) x 0,25 x 100 % = 14 % (1.000.000 - 0) * 0,5 Variante 2: r = (25.000 + 22.500 + 20.000 + 17.500) x 0,25 x 100 % = 17,7 % (240.000 - 0) * 0,5

Modifizierter interner Zinsfuß nach Steuern Variante 1: i = Variante 2: i = Dynamische Amortisationsdauer nach Steuern Exakt: Variante 1 und 2: jeweils rund 4 Jahre Berechnung mit Annuitäten: 3,11 und 2,94 Jahre

Interner Zinsfuß nach Steuern 5 % 0 % 15 % 8 % i nach Steuern 12 % 10 % 66.202 -96.841 380.000 113.901 21.870 -19.600 Variante 1 325.000 48.645 29.896 18.489 7.856 -6.791 Variante 2 Interpolation: Variante 1: i = (21.870/(21.870 + 19.600)) x (12 - 10) + 10 = 11,05 % Variante 2: i = (7856/(7856 + 6.791) x (15 - 12) + 12 = 13,61 % Differenzinvestition 1999 2000 2001 2002 2003 Einzahlungsüber- schuß nach Steuern - 760.000 265.000 247.500 230.000 212.500 Interpolation: i = 10 % Kapitalwert = 3.396 i = 11 % Kapitalwert = - 12.232 Interner Zinsfuß = 10,21 % ---> Projekt 1 ist besser

![[PDF] Free Download Verbrechen By Ferdinand von Schirach](https://cdn5.slideserve.com/9752600/slide1-dt.jpg)