Download

1 / 27

280 likes | 613 Views

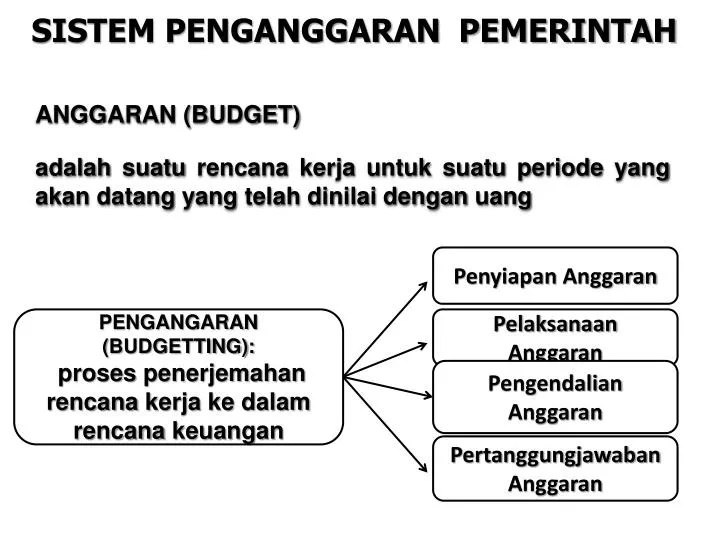

ANGGARAN (BUDGET) adalah suatu rencana kerja untuk suatu periode yang akan datang yang telah dinilai dengan uang. SISTEM PENGANGGARAN PEMERINTAH. Penyiapan Anggaran. PENGANGARAN ( BUDGETTING): proses penerjemahan rencana kerja ke dalam rencana keuangan. Pelaksanaan Anggaran.

E N D

ANGGARAN (BUDGET) adalah suaturencanakerjauntuksuatuperiode yang akandatang yang telahdinilaidenganuang SISTEM PENGANGGARAN PEMERINTAH PenyiapanAnggaran PENGANGARAN (BUDGETTING): proses penerjemahanrencanakerja kedalamrencanakeuangan PelaksanaanAnggaran PengendalianAnggaran PertanggungjawabanAnggaran

Rumuskan 7an Dan SasaranKebijakanSesuaiVisi Dan MisiYgDitetapkan FUNGSI ANGGARAN MerencanakanBerbagai Program Dan Kegiatan TujuanOrganisasi ALAT PERENCANAAN MerencanakanAlternatif Sumber-2 Pembiayaan Alokasikan Dana Ke Program Dan KegiatanYgTelahDisusun MenetukanIndikatorKinerja Dan Tingkat CapaianKinerja (Ioobi) MembandingkanAntaraRencanaDenganPelaksanaan Diketahui Ada Penyimpangan (Input, Output, Outomes, Benefit Dan Impact) ALAT PENGENDALIAN DAN EVALUASI PenyimpanganTsb: DigunakanMenilaiPrestasi Dan UmpanBalikUtkPerbaikanDimasaYg Akan Datang

Anggaran: MenstabilkanEkonomi Dan MendorongPertumbuhanEkonomi DptDiketahuiArahKebijakanFiskal :DptDilakukanPrediksi&estimasiEkonomi ALAT KEBIJAKAN FISKAL DigunakanUtkMendorong, Memfasilitasi & MengkoordinasikanKegaitanEkonomiMasy MempercepatPertumbuhanEkonomi Anggaran :BentukKomitmentEkskutif Dan KesepakatanLegislatifAtasPenggunaan Dana PublikUtkKepentinganTertentu ALAT POLITIK

Setiap Unit KerjaTerlibatDlm Proses PenyusunanAnggaran AnggaranAlatKoordinasiAntarBagianDlmPemerintahan (AntarSkpd) ALAT KOORDINASI DAN KOMUNIKASI AnggaranAlatKomunikasiAntar Unit KejaDlmLingkunganEksekutif KinerjaEkskutifDinilaiBerdasarkan Pencapaian Target Anggaran Dan EfisiensiPelaksanaanAnggaran ALAT PENILAIAN KINERJA BerapaHasilYgDicapaiBerkaitanDgnAnggaranYgTelahDitetapkan

JENIS JENIS ANGGARAN • LINE ITEM BUDGETING (TRADITIONAL BUDGETING) adalahpenyusunananggaran yang didasarkanpadadarimanadanaberasal (pos-pospenerimaan) danuntukapadanatersebutdigunakan (pos-pospengeluaran). • INCREMENTAL BUDGETING adalahsistemanggaranbelanjadanpendapatan yang memungkinkanrevisiselamatahunberjalan, sekaligussebagaidasarpenentuanusulananggaranperiodetahun yang akandatang. Angkadi pospengeluaranmerupakanperubahan (kenaikan) dariangkaperiodesebelumnya. Logikasistemanggaraniniadalahbahwaseluruhkegiatan yang dilaksanakanmerupakankelanjutankegiatandaritahunsebelumnya. • PLANNING PROGRAMMING BUDGETING SISTEM adalahsuatu proses perencanaan, pembuatan program, danpenganggaran yang terkaitdalamsuatusistemsebagaikesatuan yang bulatdantidakterpisah-pisah, dandidalamnyaterkandungidentifikasitujuanorganisasiataspermasalahan yang mungkintimbul

JENIS JENIS ANGGARAN 4. ZERO BASED BUDGETING adalahsistemanggaran yang didasarkanpadaperkiraankegiatan, bukanpadaapa yang telahdilakukan di masalalu. Setiapkegiatanakandievaluasisecaraterpisah. Iniberartiberbagai program dikembangkandalamvisitahun yang bersangkutan 5. PERFORMANCE BUDGETING(anggaran yang berorientasipadakinerja) adalahsistempenganggaran yang berorientasipada “output” organisasi yang berkaitansangateratdenganvisi, misidanrencanastrategisorganisasi. Performance Budgetingmengalokasikansumberdaya program, bukanpada unit organisasisematadanmemakailaporanpengukuransebagaiindikatorkinerjaorganisasi. 6. ANGGARAN BERIMBANG Adalah anggaran yanga menetapkanpengeluaransamabesardenganpemasukan. Tujuanpolitikanggaranberimbangyakniterjadinyakepastiananggaransertameningkatkandisiplin. 7. ANGGARAN DEFISIT adalahkebijakanpemerintahuntukmembuatpengeluaranlebihbesardaripemasukannegaragunamemberi stimulus padaperekonomian.

PRINSIP -2 PENYUSUNAN PENGANGGARAN • ANGGARAN: INFORMASI YANG JELAS TTG TUJUAN, SASARAN, HASIL DAN MANFAAT YANG DIPEROLEH MASY. DARI SUATU KEGIATAN • MASYARAKAT MEMILIKI HAK DAN AKSES YG SAMA UTK MENGETAHUI PROSES ANGGARAN KARENAMENYANGKUT ASPIRASI DAN KEPENTINGAN MASYARAKAT TRANSPARANSI DAN AKUNTABILITAS ANGGARAN • MASYARAKAT BERHAK MENUNTUT PERTANGGUNG JAWABAN ATAS RENCANA DAN PELAKSANAAN ANGGARAN TERSEBUT

ANGGARAN PENGELUARAN HRS DIDUKUNG DGN KEPASTIAN TERSEDIANYA ANGGARAN PENERIMAAN DALAM JUMLAH YANG CUKUP DISIPLIN ANGGARAN TIDAK DIBENARKAN MELAKSANAKAN KEGIATAN YANG BELUM/TIDAK TERSEDIA ANGGARANNYA DALAM APBD MAUPUN PERUBAHAN APBD. • PEMDA WAJIB MENGALOKASIKAN PENGGUNAAN ANGGARANNYA SECARA ADIL UNTUK DINIKMATI SELURUH KELOMPOK MASYARAKAT KEADILAN ANGGARAN TIDAK ADA DISKRIMINASI PENGGUNAAN ANGGARAN DLM PEMBERIAN PELAYANAN KEPADAMASY.

ANGGARAN DISUSUN BERDASAR: AZAS EFISIENSI, TEPAT GUNA, TEPAT WAKTU PELAKSANAAN DAN PENGGUNAANNYA DAPAT DIPERTANGGUNGJAWABKAN. EFISIENSI DAN EFEKTIVITAS ANGGARAN DANA YG TERSEDIA DIMAMFAATKAN UNTUK PENINGKATAN KESEJAHTERAAN MASYARAKAT SECARA MAKSIMAL • ANGGARAN HARUS MENGUTAMAKAN UPAYA PENCAPAIAN HASIL KERJA (OUTPUT / OUTCOME) DARI PERENCANAAN ALOKASI BIAYA ATAU INPUT YANG TELAH DITETAPKAN. PENDEKATAN KINERJA HASIL KERJA HARUS SEPADAN ATAU LEBIH BESAR DARI BIAYA ATAU INPUT YANG TELAH DITETAPKAN.

KARAKTERISTIK DAN SIKLUS ANGGARAN PEMERINTAH DAERAH PELAKU-PELAKU KUNCI (KEY PERSON) YG TERLIBAT DLM PENYUSUNAN ANGGARAN SIKLUS ANGGARAN PEMERINTAH DAERAH KARAKTERISTIK ANGGARAN PENJADWALAN PENYUSUNAN DAN PENETAPAN ANGGARAN

PIHAK EKSEKUTIF PELAKU-PELAKU KUNCI (KEY PERSON) YG TERLIBAT DLM PENYUSUNAN ANGGARAN PIHAK LEGISLATIF PIHAK PENGAWAS BUPATI/WAKIL BUPATI SEKRETARIS DAERAH (SEKDA) PIHAK EKSEKUTIF TIM ANGGARAN EKSEKUTIF SATUAN KERJA PERANGKAT DAERAH (SKPD) BADAN PERENCANAAN DAN PEMBANGUNAN DAERAH (BAPPEDA) BADAN PENGELOLA KEUANGAN DAERAH (BPKD)

BUPATI/WALIKOTA BUPATI/WALIKOTA adalahpengambilkeputusanutamadalammenentukankegiatandanpelayananpublik yang akandisediakanolehpemerintahdaerahuntuksuatuperiodewaktutertentu. Bupati/Walikotaharussegeramenyusunrencanapembangunanjangkamenengahdaerah (RPJMD) paling lambat 3 (tiga) bulansetelahterpilih. RPJMD menjadi rujukandalampenyusunanrencanakerjapemerintahdaerah (RKPD).

2) SEKRETARIS DAERAH (SEKDA) DalamkaitannyadenganpenyusunananggaranSEKDA merupakankoordinator Tim AnggaranEksekutif yang mempunyaitugasantara lain menyampaikanKebijakanUmumAnggaran (KUA) yang akandijadikanlandasanutamadalampenyusunanRAPBDkepada DPRD. 3) TIM ANGGARAN EKSEKUTIF Tim AnggaranEksekutif yang diketuaiolehSEKDA bertugasmenyusunKUA danmengkompilasikanRencanaKerjaAnggaransetiapSatuanKerja (RKA-SKPD) menjadi RAPBD.

SATUAN KERJA PERANGKAT DAERAH (SKPD) SKPD adalah unit kerja pemerintahan kabupaten/kota yang merupakan pengguna anggaran/kuasa pengguna anggaran dan mempunyai tugas untuk menyusun dan melaksanakan anggaran pada unit kerja yang bersangkutan.

5) BADAN PERENCANAAN DAN PEMBANGUNAN DAERAH (BAPPEDA) BAPPEDA merupakan unit perencanaan daerah yang mempunyai tugas antara lain untuk: a. menyiapkan berbagai dokumen perencanaan yang akan digunakan sebagai bahan untuk melaksanakan musyawarah perencanaan dan pembangunan di daerah, b. menyelenggarakan proritas Musrenbang, c. mengkoordinasikan hasil Musrenbang denganusulan dari setiap satuan kerja sehingga tersusun Rencana Kerja Pemerintah Daerah (RKPD).

BADAN PENGELOLA KEUANGAN DAERAH (BPKD) BPKD adalah unit kerjapadasuatuPEMDA yang bertugasantara lain a.menyusundanmelaksanakankebijakanpengelolaankeuangandaerah (APBD) danberfungsisebagaibendaharaumumdaerah (KASDA). b.bertanggungjawabuntukmenyusunlaporankeuangan yang merupakanpertanggungjawabanpelaksanaan APBD. c.Istilah yang dipakai di suatuPEMDA - IstilahBadanPengelolaKeuangandanAset Daerah (BPKAD), - IstilahBadanPengelolaKeuangandanKekayaan Daerah (BPKKD).

PANITIA ANGGARAN LEGISLATIF PIHAK LEGISLATIF KOMISI-KOMISI DPRD BADAN PEMERIKSA KEUANGAN (BPK) BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN (BPKP) PIHAK PENGAWAS BADAN PENGAWAS DAERAH (BAWASDA)

PIHAK LEGISLATIF • PanitiaAnggaran LEGISLATIF Adalahsuatu Tim Khusus yang bertugasuntukmemberikan saran danmasukankepadakepaladaerah (bupati/walikota) tentangpenetapan, perubahan, danperhitungan APBD yang diajukanolehpemerintahdaerahsebelumditetapkandalamRapatParipurna. 2) Komisi-Komisi DPRD Adalahalatkelengkapan DPRD yang dibentukuntukmemperlancartugas-tugas DPRD dalambidangpemerintahan, perekonomiandanpembangunan, keuangan, investasidaerah, sertakesejahteraanrakyat. Dalamproses penetapananggarankomisi-komisimerupakankelompokkerja yang bersama-samadengansemua SKPD terkaitmembahas RKA-SKPD.

2) BadanPengawasanKeuangandan Pembangunan (BPKP) adalahLembagaPemerintah Non-Departemenyang berkedudukan di bawahdanbertanggungjawablangsungkepadaPresiden. BPKP merupakan auditor internal yang mempunyaitugasuntukmelakukanpengawasan internal terhadappertanggungjawabanpengelolaankeuangandaerah yang mengunakandana APBN. 3) BadanPemeriksaKeuangan (BPK) BPK adalahsatu-satunyapengawaskeuanganeksternal yang melakukan audit terhadappengelolaandantanggungjawabkeuanganpemerintahdaerah. Pemeriksaanmeliputi:laporankeuangan, pemeriksaankinerja, sertapemeriksaanatastujuantertentu yang tidaktermasukdalamkeduapemeriksaantersebut di atas.

PENYUSUNAN DAN PENETAPAN ANGGARAN (1 TAHUN) SIKLUS ANGGARAN PEMERINTAH DAERAH ( 2,5 TAHUN) PELAKSANAAN ANGGARAN (1TAHUN) Buku: AnalisisdanAdvokasiAnggaranPemerintah Daerah di Indonesia (the Asia Foundation) -ADB PERTANGGUNG-JAWABAN PELAKSANAAN APBD (1/2 TH)

JARING ASMARA (MUSREMBANG) PROSES PENYUSUNAN KEGIATAN OLEH SKPD s/d PENYIAPAN DRAFT APBD • DRAFT APBD OLEH EKSEKUTIF DISERAHKAN KPD LEGISLATIF PENYUSUNAN DAN PENETAPAN ANGGARAN (1 TAHUN) TIM ANGGARAN EKSEKUTIF: SEKDA, BAPPEDA DANBPKD • PENETAPAAN ANGGARAN SEJAK EKSEKUTIF SERAHKAN KPD LEGISLATIF (PIDATO KPALA DAERAH) DEPAN DPRD PANGGAR LEGISLATIF BAHAS DGN TIM ANGGARAN EKSEKUTIF- DISKUSI TTG KEBIBAJAN ANGGARAN

DIMULAI SJAK APBD DIPERDAKAN PADA SETIAP AKHIR TAHUN PELAKSANAAN SELAMA 1 THN MULAI AWAL TAHUN ANGGARAN BARU 1 JANUARI PELAKSANAAN ANGGARAN (1TAHUN) PELAKSANAAN OLEH EKSEKUTIF MELALUI SKPD (DINAS,BADAN, KANTOR DLL)

PENYIAPAN LAPORAN SEMESTER PERTAMA LAPORAN TAHUNAN TERMASUK TELAAH PELAKS. ANGGARAN 1 THN • PEMERIKSAAN INTERNAL OELH BAWASDA PERTANGGUNG-JAWABAN PELAKSANAAN APBD (1/2 TH) PEMERIKSAAN INTERNAL OLEH BPKP (APBN) • PEMERIKSAAN EKTERNAL OLEH BPK (APBD)