Download

1 / 10

120 likes | 277 Views

應收帳款. 1. 應收帳款的會計處理. 2. 應收帳款會計處理解釋. 存 貨. 1. 存貨的意義與調整. 2. 存貨調整釋例:. 例 1 :期初存貨 $25,000 ,期末存貨 $32,000 ,試作存貨調整分錄:. (1) 期初存貨調整: (2) 期末存貨調整: 進貨(銷貨成本) 25,000 存貨(期末) 32,000 存貨(期初) 25,000 進貨(銷貨成本) 32,000 ★ 題目未規定存貨調整方法者,可採進貨法或銷貨成本法。.

E N D

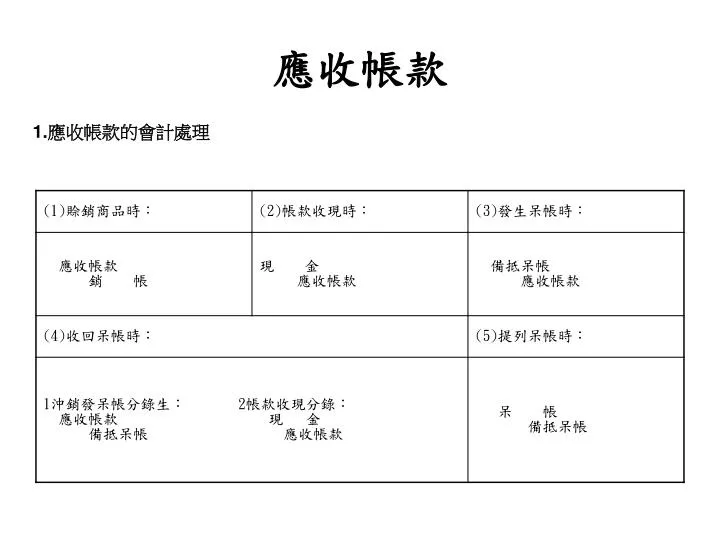

應收帳款 1.應收帳款的會計處理

存 貨 1.存貨的意義與調整

2.存貨調整釋例: 例1:期初存貨$25,000,期末存貨$32,000,試作存貨調整分錄: (1)期初存貨調整:(2)期末存貨調整: 進貨(銷貨成本)25,000 存貨(期末)32,000 存貨(期初)25,000 進貨(銷貨成本)32,000 ★題目未規定存貨調整方法者,可採進貨法或銷貨成本法。 例2:上期期未存貨$30,000,本期期未存貨$25,000。以銷貨成本法作調整分錄: (1)期初存貨調整:(2)期末存貨調整: 銷貨成本30,000 存貨(期末)25,000 存貨(期初)30,000 銷貨成本25,000 例3:本期期未存貨$36,000,為上期期未存貨的3/5,存貨列為結帳事項: (1)期初存貨調整:(2)期末存貨調整: 本期損益60,000 存貨(期末)36,000 存貨(期初)60,000 本期損益36,000 ($36,000÷3/5=$60,000) ★題目規定存貨列為結帳事項時,應採本期損益法。

4.銷貨成本調整釋例 例4:期初存貨$65,000、期末存貨$54,000,本期進貨$300,000、進貨退出$20,000。 試作銷貨成本調整分錄: 進貨退出20,000 存貨(期末)54,000 銷貨成本291,000 進貨300,000 存貨(期初)65,000

存貨盤存制度 1.存貨盤存制度的種類 (1)定期盤存制:對存貨數量之增減變動,平時並不設帳紀錄,期末存貨之數量則決定於期末實地盤點的結果,又稱『實地盤存制』。 (2) 永續盤存制:對於存貨數量之增減變動,平時即設帳加以紀錄,期末存貨之數量決定於存貨明細帳上之記載,又稱『帳面盤存制』。採永續盤存制時,每年至少應盤點存貨一次,以確定實際存貨之數量。若實際存貨數量與帳載存貨數量不符時,應將帳載存貨數量,調整至實際存貨數量。若實際存貨數量與帳載存貨數量相符時,則不須作存貨調整分錄。

★定期盤存制與永續盤存制之會計處理表列如下:★定期盤存制與永續盤存制之會計處理表列如下: 說明: 1.在永續盤存制下,進貨實應借記存貨科目,進貨退出實質接貸記存貨科目,故永續盤存制下,無『進貨』及『進貨退出』科目。 2.永續盤存制每筆銷貨時均須結算銷貨成本,平時即可從帳上得知存貨之金額,故期末不可再做存貨調整分錄。惟期末盤點商品,若存貨有短溢時,應做存貨短溢調整分錄。存貨短少時應借記『存貨短溢』(貨商品盤損)、貸記『存貨』科目;存貨多出時應借記『存貨』、貸記『存貨短溢』(或商品盤盈)科目。

3.實地盤存制平時帳上無存貨資料,故無法得知存貨是否有短溢情形,因此在實地盤存制下,期末存貨之金額係由期末實地盤點庫存商品來決定,帳上不可有『存貨短溢』(或商品盤損、商品盤盈)科目,其存貨短溢之金額,將包含於本期銷貨成本之中。3.實地盤存制平時帳上無存貨資料,故無法得知存貨是否有短溢情形,因此在實地盤存制下,期末存貨之金額係由期末實地盤點庫存商品來決定,帳上不可有『存貨短溢』(或商品盤損、商品盤盈)科目,其存貨短溢之金額,將包含於本期銷貨成本之中。 4.存貨制度不論採永續盤存制或實地盤存制,其本期損益金額均應相等。惟採永續盤存智者,可加強存貨之內部控制,並可精確計算本期銷貨成本與期末存貨金額。