Download

1 / 57

570 likes | 715 Views

第五章 会计凭证. 第一节 会计凭证的意义和种类. 一、会计凭证的含义 ◆ 记录经济业务的书面证明; ◆ 明确经济责任的书面证明; ◆ 据以登记账簿的书面证明 。. 二、会计凭证的作用. 三、会计凭证的种类 会计凭证 —— 原始凭证和记账凭证。 1.原始凭证的含义与种类 (1)原始凭证的含义 ● 经济业务发生时取得或填制的,载明业务内容和完成情况的证明文件。 ● 进行会计核算的原始资料和主要依据。. (2)原始凭证的种类. ● 一次凭证

E N D

第一节 会计凭证的意义和种类 一、会计凭证的含义 ◆记录经济业务的书面证明; ◆明确经济责任的书面证明; ◆据以登记账簿的书面证明。

三、会计凭证的种类 会计凭证——原始凭证和记账凭证。1.原始凭证的含义与种类 (1)原始凭证的含义 ●经济业务发生时取得或填制的,载明业务内容和完成情况的证明文件。 ●进行会计核算的原始资料和主要依据。

●一次凭证 ▲只记载一项业务或同时记载若干项同类性质经济业务; ▲一次性填制完成。

●累计凭证 ▲需在规定时间内多次记载; ▲经济业务是不断重复发生的。

●汇总原始凭证 ▲根据若干同类经济业务的原始凭证定期加以汇总重新编制的凭证。

●记账编制凭证 ▲根据账簿记录的结果对某些特定事项进行归类、整理编制的原始凭证。

2.记账凭证的含义与种类(1)记账凭证的含义 ●根据原始凭证归类整理编制; ●会计分录凭证(与原始凭证的最大区别); ●登记账簿的直接依据。

①按记账凭证按用途分类 ●专用记账凭证 ▲含义:在每张凭证上只反映一定类别业务内容(收款业务、付款业务和转账业务)的记账凭证。

▲业务类型——按经济业务与货币资金收支的关系分类:▲业务类型——按经济业务与货币资金收支的关系分类:

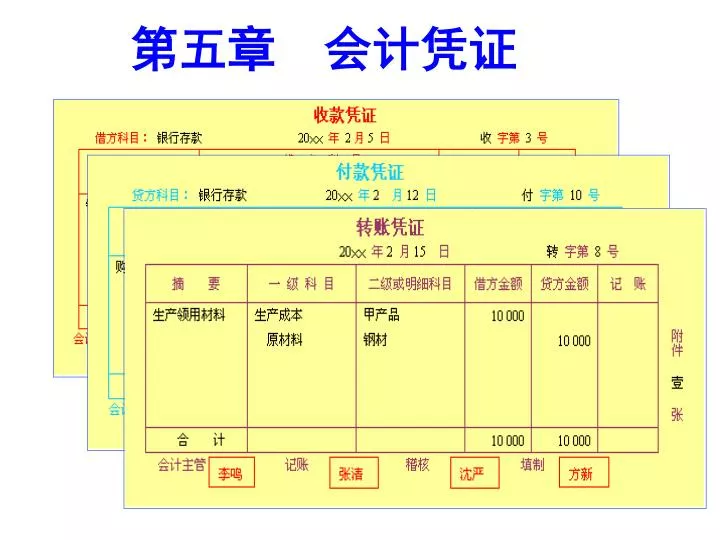

▲专用记账凭证种类: ★收款凭证★付款凭证★转账凭证

●通用记账凭证 ▲含义:可用以反映所有经济业务的记账凭证。 ▲格式:与专用记账凭证中的转账凭证格式大体相同。

●复式记账凭证 ▲含义:在一张凭证上列示每笔经济业务分录所涉及的全部科目,并均作为记账依据的记账凭证。 ▲种类:专用记账凭证和通用记账凭证均为复式凭证。

2.方法: ⑴一项经济业务的会计分录涉及几个会计科目,就填几张记账凭证。 ⑵在填制一套会计分录时编一个总号,再按凭证张数编几个分号,如第5笔经济业务涉及三个会计科目,编号则为:(同分数编号法) 3.说明:单式记账凭证中, ⑴借项记账凭证:填列借方账户名称的称为借项记账凭证, ⑵贷项记账凭证:填列贷方账户名称的称为贷项记账凭证。 ●单式记账凭证 ▲含义:就是在一张凭证上只填列一个会计科目。 虽然在凭证上也列示对应科目,但只作参考不作为记账依据。 1种类:借项记账凭证和贷项记账凭证。

●单一记账凭证 ▲含义:在一张只包括一笔经济业务分录的记账凭证。 ▲种类:专用记账凭证均为单一凭证 ●汇总记账凭证 ▲含义:根据一定时期内同类单一记账凭证定期加以汇总编制的、包含若干项经济业务的记账凭证。

▲种类:汇总收款凭证、汇总付款凭证和汇总转账凭证。▲种类:汇总收款凭证、汇总付款凭证和汇总转账凭证。

●科目汇总表 ▲含义:根据一定时期内的专用记账凭证按照相同会计科目定期汇总编制的、包含若干项经济业务的记账凭证。

二、原始凭证的填制方法与要求 1.基本填制方法 (1)外来原始凭证: ◆由其他单位经办人员按要求填制。 (2)自制原始凭证: ◆经济业务完成时由经办人员填制。如“领料单”。 ◆由会计人员定期汇总填制。如“发出材料汇总表”。 ◆由会计人员根据账簿记录结果归类、整理填制。如“制造费用分配表”。

2.基本填制要求 ●记录真实 ●手续完备 ●内容齐全 ●书写规范 ●填制及时 三、原始凭证的审核

《会计法》规定: • “会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告;对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。”

《审核内容》: • 1.合法、合理性审核 • ⑴审核经济业务活动是否合法、合理,是否符合有关规定,有无弄虚作假、违法乱 • 纪、贪污舞弊等行为; • ⑵审核经济活动的内容是否符合规定的审核权限和手续; • ①审核经济业务活动是否符合提高经济效益的要求; • ②是否符合规定的开支标准; • ③是否符合勤俭节约的原则等。

2.合规性审核 • ⑴项目是否填写齐全, • ⑵数字计算是否准确, • ⑶大、小写金额是否相符, • ⑷有无涂改,数字和文字书写是否清晰, • ⑸有关签名、盖章是否齐全等。

VV 第三节 记账凭证 一、记账凭证的基本内容

VV 二、记账凭证的填制方法与要求 1.填制方法(专用记账凭证) (1)收款凭证——根据有关现金、银行存款和其他货币资金收款业务的原始凭证填制。

VV (2)付款凭证——根据有关现金、银行存款和其他货币资金支付业务的原始凭证填制。

特别提醒!对于现金和银行存款之间的存取(相互划转)业务,为避免重复记账,应统一按减少方填制付款凭证(均付款在先),而不填制收款凭证。特别提醒!对于现金和银行存款之间的存取(相互划转)业务,为避免重复记账,应统一按减少方填制付款凭证(均付款在先),而不填制收款凭证。 ∎ ◆从银行提取现金: 借:现金 1 000 收款 贷:银行存款 1 000 付款 ∎ ◆将现金存入银行: 借:银行存款 1 000 收款 贷:现金 1 000 付款

VV (3)转账凭证 ◆根据有关转账业务的原始凭证填制; ◆根据账簿记录填制。

2.填制要求 ◆记录真实◆手续完备◆内容齐全 ◆书写规范◆填制及时 以上五点是对填制原始凭证和记账凭证的共同要求。但填制记账凭证时还应注意以下四点:

VV ◆摘要简明 ◆科目运用准确 ◆附件齐全 ◆连续编号