Download

1 / 21

210 likes | 374 Views

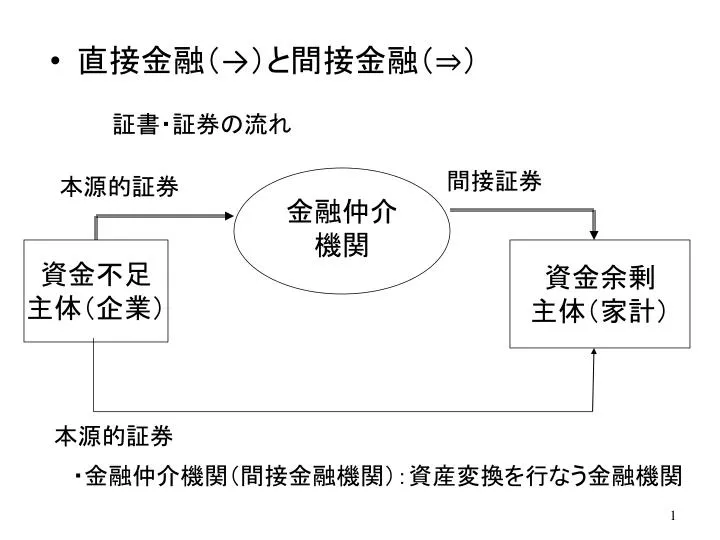

証書・証券の流れ. 直接金融(→)と間接金融(⇒). 間接証券. 本源的証券. 金融仲介 機関. 資金不足 主体(企業). 資金余剰 主体(家計). 本源的証券. ・金融仲介機関(間接金融機関):資産変換を行なう金融機関. ○直接金融のメリット. 直接金融:本源的証券を そのまま 資金供給者に提供 間接金融:本源的証券を 間接証券に資産変換 して資金供給者に提供 手間・暇・コストがかかる 間接金融では、金融仲介機関(銀行・投資信託会社等)が資金提供者の代理として投資先・貸出先を決定。投資先・貸出先が分かりにくい(不透明)。. 間接金融の取引コスト

E N D

証書・証券の流れ • 直接金融(→)と間接金融(⇒) 間接証券 本源的証券 金融仲介 機関 資金不足 主体(企業) 資金余剰 主体(家計) 本源的証券 ・金融仲介機関(間接金融機関):資産変換を行なう金融機関

○直接金融のメリット • 直接金融:本源的証券をそのまま資金供給者に提供 • 間接金融:本源的証券を間接証券に資産変換して資金供給者に提供 手間・暇・コストがかかる • 間接金融では、金融仲介機関(銀行・投資信託会社等)が資金提供者の代理として投資先・貸出先を決定。投資先・貸出先が分かりにくい(不透明)。

間接金融の取引コスト • 銀行の預金・企業貸出における取引コスト: 企業向け貸出金利マイナス預金金利 (=貸出利鞘) = • 信用コスト • 平均的に予想される貸倒損失をカバーするための費用 • 銀行の業務コスト • 借手についての情報生産コスト • 資金管理・口座管理等の事務コスト

・メガバンクの平成24年度決算 全国銀行協会「全国銀行財務諸表分析」

・信託銀行 間接証券 (投資信託 受益証券) ・投信販売会社 (証券会社・銀行 ・郵貯) 信託財産 の管理 • 投資信託の仕組みと 投資信託の取引コスト: 本源的証券 (有価証券) 投資信託 資金不足 主体(企業) 資金余剰 主体(家計) 資金運用 ・投資信託 委託会社 ・証券会社 本源的証券

日経夕刊 14.4.10.

証券化のためのコスト(間接金融の取引コストの一例)証券化のためのコスト(間接金融の取引コストの一例) • 証券化対象資産の選定・分析のためのコスト • SPCの設立・運営コスト • キャッシュフロー管理のためのシステムの設計・構築コスト • 仕組のアレンジメントのためのコスト • 格付費用

○間接金融のメリット (1) 資金の出し手と取り手の間の金融ニーズのギャップを資産変換を通じて調整 • ① • 借手には長期資金を供給し、貸手からは満期の短い資金を受け入れる(銀行)。 • ② • 提供された資金はローンという流動性の低い資産に運用されているが、資金の出し手には現金化しやすい資産(預金、証券化商品)を提供 • ③ • 提供された資金はローン、株式というリスクのある資産に運用されているが、資金の出し手には安全性の高い資産(預金、証券化の優先債、投資信託)を提供

④ • 提供された資金は企業向貸出や不動産という金額の大きい資産に運用されているが、資金の出し手には小口の資産(預金、不動産投資信託の投資口)を提供 (2) ・銀行による情報生産:借手・産業・経済についての情報収集・分析、借手の審査・モニタリング ・投資信託(委託会社)による情報生産:投資先についての情報収集・分析、ポートフォリオのリスク・リターンの分析・管理

直接金融・間接金融のどちらで資金が移転するか(移転させた方がよいか)は、次の要因に依存する。直接金融・間接金融のどちらで資金が移転するか(移転させた方がよいか)は、次の要因に依存する。 • 資金の出し手・取り手間の • 資金の出し手が、満期が短くて、現金化しやすく、 • 資金の出し手が金融仲介機関の 機能に頼ることなく、どこまで自分で投資先を選択できるか • ギャップが大(小)、金融仲介機関による情報生産の必要性が大(小) • ⇒間接金融(直接金融)

・直接金融と間接金融の比較をする上での注意・直接金融と間接金融の比較をする上での注意 ・直接金融・間接金融の特徴・メリットを考える場合、①と②、 ③と④を比較しなければならない。 ②と③の比較では、2つの比較(直接金融と間接金融、 負債投資と株式投資)が同時に行われている。 ・負債と株式との違い(優先劣後構造):負債は確定した元利を優先的に受け取ることができ(ローリスク)、負債への元利支払が済んだ後の収益は株式が受け取ることができる(ハイリスク:株主資本がリスクを吸収) 。

○金融取引のタイプ:市場取引と相対取引 • e.g. 証券取引所での株式取引、外国為替の銀行間取引 • e.g. 貸出取引、預金取引

○市場型間接金融:投資信託、年金、保険 投資信託 (不足主体) 企業 (余剰主体) 投資家 有価証券 投信受益証券 証券市場 年金・保険受給権 年金・保険 年金・保険 給付債務 有価証券

・日米の年金・保険の資産内容 日本銀行調査統計局「資金循環の日米欧比較」

○ 日米欧の金融仲介構造の比較:2012年末 • 日本: • 米国: • 欧州: ・相対型間接金融:銀行預金、 ・市場型間接金融:投信・年金・保険 ・直接金融:株式・債券、 上記表はこれらの資産の全体を100%として計算

・ (資料)FRB