Download

1 / 58

820 likes | 1.65k Views

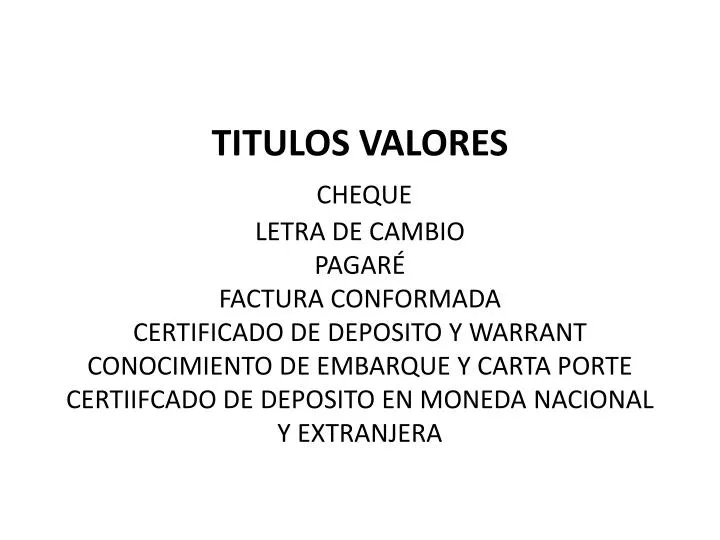

TITULOS VALORES CHEQUE LETRA DE CAMBIO PAGARÉ FACTURA CONFORMADA CERTIFICADO DE DEPOSITO Y WARRANT CONOCIMIENTO DE EMBARQUE Y CARTA PORTE CERTIIFCADO DE DEPOSITO EN MONEDA NACIONAL Y EXTRANJERA . Titulo -Valor

E N D

TITULOS VALORESCHEQUELETRA DE CAMBIOPAGARÉFACTURA CONFORMADACERTIFICADO DE DEPOSITO Y WARRANTCONOCIMIENTO DE EMBARQUE Y CARTA PORTECERTIIFCADO DE DEPOSITO EN MONEDA NACIONAL Y EXTRANJERA

Titulo-Valor • El tItuloes el documentoquerepresenta o contienederechospatrimoniales, el cualtienecalidad y efectos de tItulo-valor, sólocuandoestédestinado a la circulación, reunalos requisitosformalesesencialesque, porimperio de la ley le correspondansegcinsunaturaleza. • Si faltarealguno de dichosrequisitos, el tItulo valor perderásucarácter de tal, quedando a salvo los efectos del actojurIdicoquehubiere dado origen a suemisión o transferencia.

LETRA DE CAMBIO Titulo valor que contiene promesa de pago

PAGARÉ Promesa de pago casi identico a la letra pero en lugar de consignar girador girado aceptante, solo consigna a dos sujetos el emitente ( deudor) ya el tenedor( a quien se le de pagar) • Tendrá documento oficial de identidad y firma del emitente. • La cantidad de dinero puede ser con pago único, o en armadas o cuotas. • La falta de pago de una cuota faculta al tenedor a dar por vencidas todas las cuotas.

FACTURA CONFORMADA • Es un nuevo título valor.Seorigina por la compraventa de mercancías o bienes objeto de comercio. • Dichos bienes son susceptibles de afectarse en prenda (garantía). • La venta se efectúa mediante pago diferido del precio. • Los bienes no están sujetos a carga o gravamen. • El comprador declara, sin admitir prueba en contrato, que los bienes los ha recibido a su total satisfacción. • No sólo representa el crédito por el saldo del precio, sino también el derecho a prenda a favor del vendedor. • El plazo máximo de pago o pagos del saldo de precio no puede exceder de un año desde la fecha de la conformidad.

CHEQUE • El chequees un título valor quenace del contrato de cuentacorrienteparaemitir al correntista el retiro de susdepósitos o de los créditosque el Banco le hayaabonado en sucuenta. • El chequeesun instrumento de pago o unaorden de pagoinmediato, que lo hace el girador al Bancopagador; porello los cheques son giradossiempre a la vista y no se concibe un plazoparasuexigibilidad. • Sólo son emitidos a cargo de las empresas del Sistema Financiero autorizado para el efecto.

Los formatos y dimensiones son establecidos por cada banco o acuerdo de ASBANC o BCR. • El girador debe tener los fondos disponibles o tener autorización para el sobregiro. • El cheque como orden de pago no puede ser emitido, endosado, transferido, o en garantía. • Con dos cheques protestados en un período de seis meses se cierra la cuenta. • También está el "Cheque de pago diferido" que no deberá exceder los 30 días.

El plazo de presentación de un chequees de 30 días, salvo que se hubieraemitido en el extranjero en cuyocaso el plazo se extiende a los 60 días. • El chequeespagadero a la vista el día de supresentación, aunquetuvierafechaadelantada. no se puedengirarcheques con fechaadelantadani ser girado, endosado o entregado en garantía.

Cuentacorriente • Si la cuentacorrientemantuvierasaldosdeudores, el Banco en cualquiermomentopodrárequerir el pago de la deudamediantecomunicaciónescrita y bajo cargo. • Transcurrido quince días de la recepción de la comunicación sin quehubieseobservaciones, el Bancoquedafacultadoparagirar contra el cliente, pordichosaldo, unaletra a la vista, con expresión del motivopor el que se le emite. • El protestoporfalta de pagode dichaletradejaexpedita la acciónejecutiva. (Art. 303 de la Ley de BFS)

Los embargos sobrecuentascorrientes • Los embargos judiciales en forma de retenciónque se ordenesobre los fondosquetengaunacuentacorrientesólotienenefectossobresaldosqueresultenluego de que el Bancoapliquesobreella los cargos quecorrespondanporlasdeudasvencidas a la fecha de la notificación de la medida judicial. (Art. 302 de la Ley de BFS).

Cierre de la cuentacorrienteporgiro de cheques sin fondos • El Bancoestáfacultadopara resolver el contrato de cuentacorrientepor el giro de cheques sin fondos, debiendocomunicar de estehecho a la Superintendencia de Banca y Seguros. • Cuando en un periodo de seis meses, el banco girado deje constancia de la falta de pago por falta de fondos, total o parcial, en dos cheques

Cuando en un periodo de un año, el banco girado rechace por diez veces el pago de uno o más cheques por carecer de fondos, sea que deje o no la constancia de ello en el mismo título. • Cuando el juez notifique al banco girado del inicio del procedimiento penal por libramiento indebido o de cualquier proceso civil para su pago. • Cerradaunacuentacorrientedeberácancelarsecualquierotrocuenta de igualnaturaleza, queexista en el mismoBanco a nombre del titular, y éstequedaimpedidopor el plazo de un año de abrirnuevascuentascorrientes, en cualquierBanco de la República

Dentro del plazo de 30 días de la publicaciónefectuadapor la SBS sobrecuentascerradas, los Bancosdeberánproceder a cancelarlascuentascorrientesquetuviera la persona afectadapor el plazo de un año. • En caso de reincidencia, el plazo se ampliaráportresaños, paraaperturar en cualquierBancounacuentacorriente.

Codigo penal "Artículo 215.- Será reprimido con pena privativa de la libertad no menor de uno ni mayor de cinco años, el que gire, transfiera o cobre un Cheque, en los siguientes casos: 1) Cuando gire sin tener provisión de fondos suficientes o autorización para sobregirar la cuenta corriente; 2) Cuando frustre maliciosamente por cualquier medio su pago;

3) Cuando gire a sabiendas que al tiempo de su presentación no podrá ser pagado legalmente; 4) Cuando revoque el cheque durante su plazo legal de presentación a cobro, por causa falsa; 5) Cuando utilice cualquier medio para suplantar al beneficiario o al endosatario, sea en su identidad o firmas; o modifique sus cláusulas, líneas de cruzamiento, o cualquier otro requisito formal del Cheque; 6) Cuando lo endose a sabiendas que no tiene provisión de fondos.

En los casos de los incisos 1) y 6) se requiere del protesto o de la constancia expresa puesta por el banco girado en el mismo documento, señalando el motivo de la falta de pago. Con excepción del incisos 4) y 5), no procederá la acción penal, si el agente abona el monto total del Cheque dentro del tercer día hábil de la fecha de requerimiento escrito y fehaciente, sea en forma directa, notarial, judicial o por cualquier otro medio con entrega fehaciente que se curse al girador."

SUSPENSIÓN • La suspensión del pago del cheque procede cuando es solicitada a! banco girado dentro del plazo de los treinta días, ya sea por el emitente, el beneficiario, el ultimo endosatario o tenedor legítimo del documento. • Dicha solicitud deberá ser por escrito y tendrá el carácter de declaración jurada, debiendo indicar la causa que la origina, la cual deberá fundarse en: El extravío del título valor. La sustracción del título valor. • El banco girado suspenderá el pago del cheque en la medida que quien o quienes solicitaron dicha suspensión, interpongan inmediatamente la demanda judicial de ineficacia del título valor por la misma causal si la solicitud de suspensión se presentara después de realizado el pago, no surtirá efectos respecto al banco girado.

CERTIFICADO DE DEPOSITO Y WARRANT El certificado de depósito (CD) es un titulo valor que acredita la propiedad de una mercadería está depositada en los muelles o almacenes. Es expedido únicamente por los Almacenes Generales de Depósito, grupo de empresas que están sometidas a la supervisión de la Superintendencia de Banca, Seguros y AFP.

El warrant es un título valor que tiene como finalidad ser negociado o de servir de garantía en cualquier operación de crédito. Es decir, constituye para la empresa un instrumento de crédito prendario. Ej se tiene una mercadería en los almacenes generales con una institución financiera se mantiene una acreencia esta puede solicitarle que solicite un warrant a los almacenes y se la endose como garantía del futuro cumplimiento del pago.

Ante el incumplimiento del crédito garantizado por el warrant, el tenedor podrá solicitar el protesto por falta de pago. • Luego de dos días de obtenido el protesto del warrant el almacén general de depósito efectuará, a pedido del tenedor la venta extrajudicial de los bienes depositados, a fin de que este pueda hacerse cobro del crédito otorgado a su endosante. • Si en el titulo valor se incluyo la cláusula de liberación de protesto se entiende que el tenedor no necesitará de la constancia de protesto para solicitar la venta extrajudicial de la mercadería.

1.SE LOGRAN ACUERDOS. Para emitir un warrant se realiza un acuerdo entre el depositante y el financiador. Estableciéndose en dicho contrato la modalidad del mismo y otros aspectos operativos como el almacenaje, las tarifas, entre otros. 2.FIJAR LA GARANTÍA REQUERIDA. El depositante y el financiador acuerdan el tipo de garantía para la línea de crédito —como mínimo de cinco unidades impositivas tributarias— que se va a otorgar, pues en función a ello luego se gestionará el warrant o certificado de depósito. 3.SE INTERNA LA MERCADERÍA. Una vez aceptada la cotización, se procede al internamiento de la mercadería en un almacén general de depósito y es revisada por un inspector, quien verificará si se cumplen todos los requisitos de seguridad durante el tiempo del warrant. 4.ENTREGA DE DOCUMENTOS. Dependiendo de la modalidad del warrant se completan los requisitos, tanto por parte del depositante como por el almacén, y una vez realizado un inventario inicial se procede a emitir el documento que debe ser firmado y endosado por su financiador. 5.VENCIMIENTO Y SALIDA. Según el tipo de mercadería depositada, se tiene dos fechas de vencimiento: para los bienes perecibles a los 90 y 180 días y para los bienes no perecibles de 180 a 360 días. La mercadería puede ser retirada parcial o totalmente una vez que el endosatario o financiador autorice la salida.

El warrant virtual (WV) Cuando un cliente expresa su voluntad de endoso a la compañía almacenera, a través de Internet, para que registre la información y su anotación en cuenta a través de Cavali, entidad encargada del registro, custodia, compensación, liquidación y transferencia de valores en el mercado local. • El warrant virtual posee una serie de ventajas como: procesos más rápidos, una mayor seguridad (ya que el título no perderá valor al estar registrado en una cuenta de Cavali), reducción de los costos transaccionales, facilidad de poder cambiarlo por un warrant físico, evitar protestos, entre otros.

CERTIFICADO BANCARIO DE MONEDA EXTRANJERA Y NACIONAL • El certificado bancario es un titulo valor que tiene por finalidad principal permitir a las empresas del sistema financiero nacional obtener rápidamente fuentes de financiamiento, mediante la captación de fondos del público. El esquema es el siguiente: una persona entrega un monto determinado de dinero (ya sea en moneda nacional o extranjera) a una empresa del sistema financiero, recibiendo a cambio de ello el título valor llamado certificado bancario. Este título valor, que puede ser al portador o a la Orden, contiene una obligación de pago a cargo de la empresa emisora, la misma que será exigible una vez transcurrido el plazo previsto en el certificado bancario.

Estos títulos valores solamente pueden ser emitidos por las empresas del sistema financiero nacional, debidamente autorizadas para ello por la Superintendencia de Banca y Seguros. • Se caracterizan por ser emitidos contra !a recepción del impone que representa dicho documento cambiario, por lo que es necesario el recibo del dinero por parte de la empresa emisora para que proceda a la expedición y entrega del respectivo certificado bancario

IMPORTE • Tratándose de certificados bancarios en moneda extranjera, el importe que representa el título valor no debe ser menor a mil dólares americanos o su equivalente en otras monedas extranjeras. Para el caso de certificados bancarios en moneda nacional, la suma consignada no deberá ser menor de mil nuevos soles. • Por otro lado, el importe podrá generar los intereses compensatorios previstos en el certificado bancario desde la fecha de su emisión hasta su vencimiento pudiendo ser a tasas fijas o variables.

Los certificados bancarios vencen solamente a fecha fija. En el documento cambiario deberá señalarse cuál es el día en que será exigible el pago del importe del título valor. Ahora bien. Este plazo de vencimiento no puede ser superior al año desde que el título valor es emitido. Por dicha razón, si no se hubiese señalado expresamente en el titulo valor cuál es su fecha de vencimiento, deberá entenderse que ésta es de un año. Contado desde la fecha de emisión.

El plazo de vencimiento de los certificados bancarios en moneda nacional o extranjera puede ser renovado si así ha sido previsto en el título valor o, si no se hubiese señalado expresamente lo contrario. Esto es, si no se efectúa indicación alguna, deberá entenderse que el plazo es renovable en forma indefinida y sucesiva. Por el mismo lapso señalado en el título valor, con la capitalización de sus intereses.

CONOCIMIENTO DE EMBARQUE Y CARTA DE PORTE • El conocimiento de embarque es un titulo valor que representa las mercancías que son objeto de un contrato de transporte marítimo. Lacustre o fluvial. La carta de porte es un titulo valor que representa las mercancías que son objeto de un contrato de transporte terrestre o aéreo. Ambos títulos valores pueden emitirse ya sea al poder a la orden o en forma nominativa.

TRANSFERENCIA • Tanto el certificado de embarque como la carta de pone pueden ser emitidos como títulos valores al portador, a la orden y nominativos. Dependiendo de cada caso, estos títulos podrán ser transferidos como su simple entrega, si es que se traía de un título al portador ¡ver 030], con su endoso, si es que se trata de un titulo a la orden o con su cesión, si es que se trata de un título nominativo.

Ya sea que el certificado de embarque o la carta se porte se transfiera mediante endoso o cesión de derechos, el endosante o cédenteno asume responsabilidad solidaria en vía de regreso, es decir el destinatario o consignatario no podrá dirigirse contra el transferente en caso de que el transportista se niegue a entregar la mercadería. No obstante ello, el transferente sí responderá por la existencia de la mercadería en el momento que efectúo la cesión o el endoso.

obligaciones y derechos se generan a raíz de la transferencia del certificado de embarque o de la cana de porte? • Como ya hemos señalado, la transferencia por endoso o cesión del cerificado de embarque o de la caía de porte no genera en el transferente responsabilidad solidaria en vía de regreso, pero sí responderá por la existencia de la mercadería en el momento en que operó la transferencia.

Por otro lado, el cesionario o endosatario de un conocimiento de embarque se subroga en todas ¡as obligaciones y derechos del endosante o cédeme. Sin embargo, si el endosante o cedente es, a la vez, ¿l cargador, este seguirá siendo; responsable frente al porteador por las obligaciones que le son inherentes de acuerdo a las disposiciones que rigen el contrato de transpone de mercaderías.

Finalmente, el tenedor del certificado de embarque o carta de porte, según corresponda, es el único legitimado para reclamar ejecutivamente la entrega de las mercaderías, sin que para ello deba efectuarse previamente el protesto del título valor. Esto es, el certificado de embarque y la carta de porte son títulos valores no sujetes a protesto.

DEL ENDOSO DE LOS TITULOS-VALORES A LA ORDEN • El endoso debe constar en el titulo respectivo o en hoja adherida a él y reunir los siguientes requisitos: 1. El nombre del endosatario; 2. La clase del endoso; y, 3. El nombre y la firma del endosante.

El endoso puede hacerse en blanco, con la sola firma del endosante. En este caso, cualquier tenedor puede llenar con su nombre o con el de un tercero el endoso en blanco o transmitir el título sin llenar el endoso. Todo endoso deberá ser escrito en el dorso del título o de la hoja adherida a él.

El endoso al portador produce los efectos del endoso en blanco. • El endoso puede hacerse en propiedad, en procuración o en garantía. • El endoso en propiedad, o endoso absoluto, transfiere la propiedad del título y todos los derechos inherentes a él.

El endoso en propiedad, tratándose de la letra de cambio, el pagaré, el vale a la orden y el cheque, obliga a quien lo hace, solidariamente con los obligados anteriores. El endosante puede liberarse de esa obligación mediante la cláusula sin responsabilidad u otra equivalente.

El tenedor de un título-valor transferible por endoso es considerado como portador legítimo, si justifica su derecho por una serie ininterrumpida de endosos, aún cuando el último endoso sea en blanco. Los endosos testados se reputan a este respecto como no escritos. Cuando un endoso en blanco es seguido de otro endoso, se considera que el firmante de este último ha adquirido el título-valor por efecto del endoso en blanco.

EL PAGO • El momento del pago a su vencimiento, no puede obligarse al tenedor o acreedor a recibirlo antes de esa fecha. • Al momento de cancelar se debe exigir la devolucion del titulo valor cancelado. • Si fuera el caso la constancia del protesto y la cuenta de gastos cancelada.

El que paga al vencimiento no está obligado a cerciorarse de la autenticidad de las firmas de los endosantes; pero debe verificar la identidad de la persona que presenta el título como último tenedor y la continuidad no interrumpida de los endosos.

PAGO PARCIAL • No se puede rechazar pago parcial. La idea es agilizar el comercio y si uno rechaza pago parcial de letra perjudica a los otros endosatarios que pudieran haberse visto librados en parte en la eventualidad de exigirsele el cobro. • Debe anotarse en el propio titulo valor el monto parcial pagado y se protesta por la diferencia y se puede proceder con al accion cambiaria ( juicio ejecutivo o rapido)