Download

1 / 79

800 likes | 1.37k Views

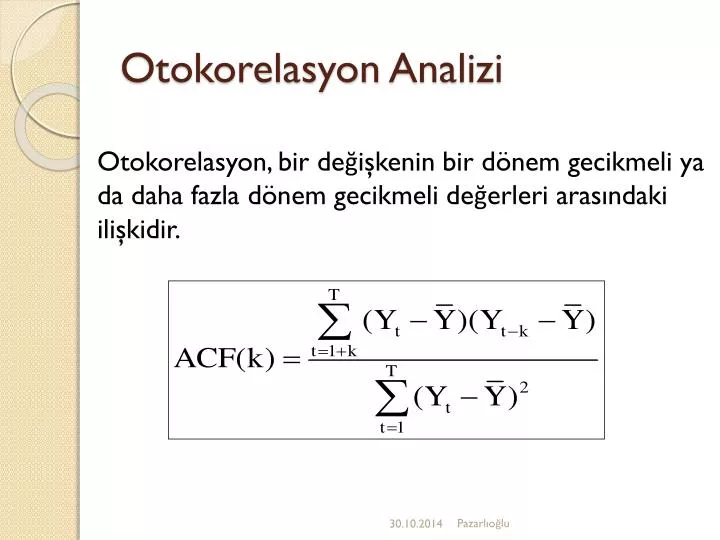

Otokorelasyon Analizi. Otokorelasyon, bir değişkenin bir dönem gecikmeli ya da daha fazla dönem gecikmeli değerleri arasındaki ilişkidir. Gecikmeli değer kavramı. r k için gerekli hesaplamalar. 843. 1474. 1704. Y ort =142. 1. Gecikme için Otokorelasyon Katsayısı. Korelogram.

E N D

Otokorelasyon Analizi Otokorelasyon, bir değişkenin bir dönem gecikmeli ya da daha fazla dönem gecikmeli değerleri arasındaki ilişkidir. Pazarlıoğlu

Gecikmeli değer kavramı Pazarlıoğlu

rk için gerekli hesaplamalar 843 1474 1704 Pazarlıoğlu Yort=142

1. Gecikme için Otokorelasyon Katsayısı Pazarlıoğlu

Korelogram Bir zaman serisinin farklı gecikmelerine göre hesaplanan otokorelasyon katsayılarının grafiğine korelogram ya da otokorelasyon fonksiyonu adı verilir. Pazarlıoğlu

Otokorelasyon katsayıları Autocorrelations Series:Yt Lag Autocorrelation Std. Errora Box-Ljung Statistic Value df Sig.b 1 ,572 ,256 4,995 1 ,025 2 ,463 ,244 8,592 2 ,014 3 ,111 ,231 8,820 3 ,032 4 ,016 ,218 8,825 4 ,066 5 -,033 ,204 8,852 5 ,115 6 -,102 ,189 9,142 6 ,166 7 -,250 ,173 11,248 7 ,128 8 -,328 ,154 15,757 8 ,046 9 -,466 ,134 27,922 9 ,001 10 -,250 ,109 33,158 10 ,000 a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation. Pazarlıoğlu

Korelogram Pazarlıoğlu

Otokorelasyon katsayıları Bir zaman serisi değişkeninin farklı gecikmelere göre hesaplanan otokorelasyon katsayıları izleyen soruları cevaplamakta kullanılır. Veriler tesadüfi midir? Veriler bir trende sahip midirler? Veriler durağan mıdırlar? Verilerde mevsimsel hareket var mıdır? Pazarlıoğlu

Verilerin tesadüfi olması-I Eğer bir seri tesadüfi ise, her hangi bir gecikmede yani Yt ve Yt-k arasındaki otokorelasyonlar sıfıra yakın olmaktadır. Bu durumda zaman serisinin ardışık değerlerinin birbirleriyle ilişkisi yoktur. Pazarlıoğlu

Verilerin tesadüfi olması-II Pazarlıoğlu

Verilerin tesadüfi olması-III Pazarlıoğlu

Verilerin trende sahip olması Eğer bir zaman serisi trende sahipse ise, Yt ve Yt-1 arasında yüksek korelasyon bulunacaktır. Birkaç gecikmeden sonra otokorelasyon katsayıları hızlıca sıfıra yaklaşacaktır. İlk gecikmede otokorelasyon kat sayısı 1’e yakındır. İkinci gecikmede de oldukça yüksektir. Ve daha sonra hızlıca azalır. Pazarlıoğlu

Otokorelasyon katsayıları Autocorrelations Series:Yt Lag Autocorrelation Std. Errora Box-Ljung Statistic Value df Sig.b 1 ,572 ,256 4,995 1 ,025 2 ,463 ,244 8,592 2 ,014 3 ,111 ,231 8,820 3 ,032 4 ,016 ,218 8,825 4 ,066 5 -,033 ,204 8,852 5 ,115 6 -,102 ,189 9,142 6 ,166 7 -,250 ,173 11,248 7 ,128 8 -,328 ,154 15,757 8 ,046 9 -,466 ,134 27,922 9 ,001 10 -,250 ,109 33,158 10 ,000 a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation. Pazarlıoğlu

Verilerin Mevsimlik harekete sahip olması Eğer bir zaman serisi mevsimsel harekete sahipse ise, mevsimsel gecikmelerde anlamlı otokorelasyon katsayılarına sahip olacaktır. Pazarlıoğlu

Durağanlık Zaman serisi modellerinde değişkenlerin durağan oldukları varsayılır. Bu varsayım etkin ve tutarlı tahminler elde etmek için gereklidir. Pazarlıoğlu

Durağanlığın Tanımı Zaman serisi modellerinde rassal değişken Xt zaman boyunca ortalaması sabit ve sabit varyanslı durağan bir stokastik süreç olarak tanımlanır. E(Xt) = sabit (tüm t’ ler için) Var(Xt) = sabit (tüm t’ ler için) Cov(Xt,Xt+k)= sabit (tüm t’ ler için tüm k0 için) Pazarlıoğlu

Kovaryans durağanlığı Cov(Xt,Xt+k) ifadesi, X’in her hangi iki değeri arasında zamana göre farklılaşmayan her hangi iki değeri arasında zamana değil de yalnızca farka(gecikmeye) dayanan kovaryansı ve dolayısıyla korelasyonu göstermektedir. Cov(Xt,Xt+4); Cov (X10, X14) = Cov (X13, X17) =Cov (X16,X20) Cov(Xt,Xt+6); Cov (X10, X16) = Cov (X13, X19) =Cov (X16,X22) Pazarlıoğlu

Durağan-dışılık-1 Xt Xt t t Pazarlıoğlu

Durağan-dışılık-1I Xt t Pazarlıoğlu

Öngörü Tekniğinin Seçimi-I • Öngörü neden gereklidir? • Öngörüyü kim kullanacak? • Eldeki verilerin özellikleri nedir? • Öngörülecek dönem nedir? • Öngörüde için en az ne kadar veri gereklidir? • Ne kadar doğruluk arzulanmaktadır? • Öngörü maliyeti ne kadardır? Pazarlıoğlu

Öngörü Tekniğinin Seçimi-II • Öngörü probleminin doğası tanımlanmalıdır. • Araştırmada kullanılacak verilerin yapısı açıklanmalıdır. • Kullanılacak öngörü tekniklerinin kapasite ve sınırları tanımlanmalıdır. • Seçilen kararın uygulanabilmesi için bazı ön kriterler geliştirilmelidir. Pazarlıoğlu

Durağan Veriler için Öngörü Teknikleri • Basit(naive) yöntemleri, • Basit Ortalamalar yöntemi, • Hareketli ortalamalar,, • Basit üstel düzeltme, • Otoregressive hareketli ortalama (ARMA) modelleri Pazarlıoğlu

Durağan Öngörü Tekniklerinin Kullanılması-I • Zaman serisini üreten süreç kararlı ise yani serinin oluştuğu ortam nispeten değişmiyorsa, • Mevcut verilerin yetersiz olduğu durumlarda ya da tanımlama veya uygulama kolaylığı için basit model kullanma durumunda, Pazarlıoğlu

Durağan Öngörü Tekniklerinin Kullanılması-II • Nüfus artışı ya da enflasyon gibi etmenlerin dikkate alınmasıyla yapılan düzeltmelerle elde edilen kararlılık durumunda, • Seri dönüşüm işlemleri ile kararlı hale geliyorsa, • Seri öngörü tekniğinden elde edilen öngörü hata dizisiyse. Pazarlıoğlu

Basit (Naive)Yöntemler-1 • Yetersiz sayıda gözlem durumunda öngörü için kullanılan bir yöntemdir. • Bu yöntemin dayandığı varsayım, serinin son dönemde aldığı değerlerin geleceğin en iyi öngörüsü olduğuna dayanır. Pazarlıoğlu

Basit (Naive)Yöntemler-2 • Basit öngörüde diğer gözlemler gözardı edildiği için öngörü hızla yapılmakta ve değişmektedir. • Ancak bu bazı sorunlarıda peşi sıra getirmektedir. • Tesadüfi dalgalanmaların etkisi öngörüye bir bütün olarak yansımaktadır. Pazarlıoğlu

Basit (Naive)Yöntemler-3 Yelki El Aletleri şiketinin testere 2002-2008 yıllarına ait testere(adet) satışları Pazarlıoğlu

Basit (Naive)Yöntemler-4 Pazarlıoğlu

Basit (Naive)Yöntemler-5 2001-2007 dönemini öngörü için kullanalım. 2008 yılı değerlerini ise öngörünün doğruluğunu denetlemek için ayıralım. Bu durumda öngörü için kullanılacak 24 adet gözlem vardır. Pazarlıoğlu

Basit (Naive)Yöntemler-6 • Veriler : • Eğilime sahiptirler, • Mevsimsel hareket göstermektedirler. • Bu durumda yapılacak iş öngörü modelinde düzeltmeye gitmektir. Pazarlıoğlu

Basit (Naive)Yöntemler-7 • Veriler, zamana göre artma eğilimindedirler. Bu nedenle de eğilime serinin durağan olmadığını söyleyebiliriz. • Böylece öngörü için en yakın değeri kullandığımızda, cari değerlerden çok farklı değerler elde etmekteyiz. • Eğilimi dikkate alarak öngörü modelini şu şekilde yeniden düzenleyebiliriz. • Bu eşitlik çeyrekler arasında oluşan değişim miktarını dikkate almaktadır. Pazarlıoğlu

Basit (Naive)Yöntemler-8 • Bu modele göre 2008 yılının ilk çeyreğinin öngörü değerini elde edelim: • Bu modele ait öngörü hatası ise: Pazarlıoğlu

Basit (Naive)Yöntemler-9 • Bazen mutlak değişim miktarından ziyade değişim oranı daha iyi öngörü değeri elde etmek için uygun • Bu modele göre 2008 yılının ilk çeyreğinin öngörü değerini elde edelim: Pazarlıoğlu

Basit (Naive)Yöntemler-10 • Bu modele ait öngörü hatası ise: • Verilerde mevsimsel dalgalanma mevcuttur, • İlk ve dördüncü çeyrekler diğerlerine nazaran daha büyüktür, • Bu şekilde mevsimsel dalgalanmaların kuvvetli olduğu aşağıdaki model daha uygun olabilir: • Öngörüsü yapılacak çeyrek için bir yıl önceki aynı çeyrek dikkate alınmaktadır. : Pazarlıoğlu

Basit (Naive)Yöntemler-11 • Bu modele göre 2008 yılının ilk çeyreğinin öngörü değerini elde edelim: • Bu modele ait öngörü hatası ise: Pazarlıoğlu

Basit (Naive)Yöntemler-12 • Bu yaklaşımın zayıf noktası ise dikkate alınan çeyrekten sonraki çeyrekleri ve eğilimi gözardı etmektedir. Bunları dikkate almak için aşağıdaki düzeltme işlemlerini yapabiliriz: • Burada Yt-3 mevsimsel dalgalamayı ifade etmekte iken, kalan ifade ise geçmiş son dört çeyrekteki değişim miktarı ortalamasını göstermektedir: Pazarlıoğlu

Basit (Naive)Yöntemler-13 • Bu modele göre 2008 yılının ilk çeyreğinin öngörü değerini elde edelim: • Bu modele ait öngörü hatası ise: Pazarlıoğlu

Ortalamalara Dayanan Öngörü Yöntemleri • Karar vericiler sayıları yüzleri ve hatta binleri bulan kalemler için öngörüde bulunmak sorunu ile karşı karşıyadırlar. • Bu durumda oldukça hızlı, çok maliyet gerektirmeyen, nispeten basit öngörü araçlarına ihtiyaçları vardır. • Bu sorunun üstesinden gelmek için karar vericiler ortalama ya da düzeltme tekniklerine dayanan yöntemleri kullanmaktadırlar. Pazarlıoğlu

Basit Ortalamalar-1 • Zaman serisi verileri çeşitli şekillerde düzgünleştirilebilir. • Amaç gelecek dönemleri öngörecek modeli geliştirmek için geçmiş verileri kullanmaktır. • Basit ortalama gelecek dönemi öngörü için bütün geçmiş verilerin ortalamasını kullanır. • t+1 dönemi için basit ortalama modeli : Pazarlıoğlu

Basit Ortalamalar-2 • t+2 dönemi için öngörü: • Basit ortalamalar yöntemi, öngörüsü yapılacak seriyi üreten güç kararlı olduğunda uygun bir tekniktir. Pazarlıoğlu

Basit Ortalamalar-3 • Bir nakliye şirketinin filosundaki araçlar için 30 hafta boyunca satın aldığı yakıt miktarına ilişkin veriler Pazarlıoğlu

Basit Ortalamalar-4 Pazarlıoğlu

Basit Ortalamalar-5 • Şekil incelendiğinde serinin kararlı olduğu görünmektedir. Yani durağan bir seri olduğu için basit ortalamalar yöntemi uygulanabilir. • Öngörü uygulamasında ilk 28 haftalık veri seti kullanılıp, 29 ve 30 hafta verileri öngörünün gücünü sınamak için ayrılmıştır. Pazarlıoğlu

Basit Ortalamalar-6 • 28+2 dönemi için öngörü: Pazarlıoğlu

Basit Ortalamalar-7 • 31. dönem için öngörü: Pazarlıoğlu

Hareketli Ortalamalar-1 k.dereceden hareketli ortalama, k ardışık değerin ortalamasıdır: • k sayıdaki veri noktası seçilir ve bunların ortalaması hesaplanır. • En eski veri noktası ortalama hesabından çıkartılır, bunun yerine yeni bir veri noktası ortalama hesabına dahil edilir ve yeniden ortalama hesaplanır. • Bu işlem tüm veriler için uygulanır. Pazarlıoğlu

Hareketli Ortalamalar-2 • Burada her gözleme eşit ağırlık atanır. • Her bir ortalamada yer alan veri noktası sayısı sabittir. • Hareketli ortalama modeli ile eğilim ya da mevsimsellik tam anlamıyla kontrol altına alınamaz. Pazarlıoğlu

Hareketli Ortalamalar-3 Bir nakliye şirketinin filosundaki araçlar için 30 hafta boyunca satın aldığı yakıt miktarı örneği için hareketli ortalamaları elde edelim: 29.Gözlem için öngörü hatası: Pazarlıoğlu

Hareketli Ortalamalar-4 Pazarlıoğlu

Hareketli Ortalamalar-5 31.Gözlem için öngörü: Pazarlıoğlu