Download

1 / 10

120 likes | 581 Views

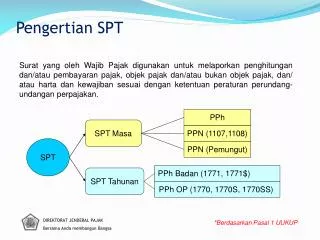

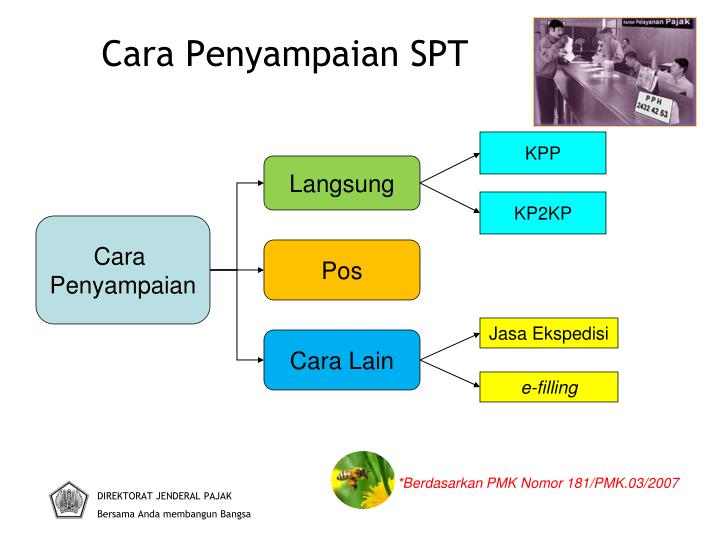

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa. Cara Penyampaian SPT. KPP. Langsung. KP2KP. Cara Penyampaian. Pos. Jasa Ekspedisi. Cara Lain. e-filling. *Berdasarkan PMK Nomor 181/PMK.03/2007. KP. DJP. KPP. WP. SPT. SPT. Kantor Pos. Penyampaian Secara Manual.

E N D

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Cara Penyampaian SPT KPP Langsung KP2KP Cara Penyampaian Pos Jasa Ekspedisi Cara Lain e-filling *Berdasarkan PMK Nomor 181/PMK.03/2007

KP. DJP KPP WP SPT SPT Kantor Pos Penyampaian Secara Manual

Konsentrasi Data Nasional Perjanjian Kerjasama KP.DJP Provider/ASP Warnet PC-WP Wajib Pajak SPT SPT INDUK eFILING eFiling eFiling KPP KPP KPP Kantor Pos

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Batas Penyampaian SPT BATAS WAKTU 20 hari setelah akhir MasaPajak SPT Masa 3 bulan setelah akhir Tahun Pajak SPT Tahunan PPh OP 4 bulan setelah akhir Tahun Pajak SPT Tahunan PPh Badan Perpanjangan (maksimal 2 bulan) *Berdasarkan Pasal 3 UU KUP

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Sanksi Tidak / Terlambat Menyampaikan SPT SANKSI PPN Rp 500 Ribu SPT Masa Lainnya SPT Tahunan PPh OP Rp 100 Ribu SPT Tahunan PPh Badan Rp 1 Juta *Berdasarkan Pasal 7 UU KUP

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Hak Wajib Pajak(setelah menyampaikan SPT) Hak Wajib Pajak Memperpanjang jangka waktu penyampaian SPT paling lama 2 (dua) bulan • DJP belum melakukan pemeriksaan • Paling lama 2 tahun sebelum daluwarsa penetapan (khusus SPT Rugi/LB) Membetulkan SPT yang telah disampaikan Sunset Policy *Berdasarkan Pasal 4, 8 dan 37A UU KUP

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Sunset Policy Sunset Policy Pembetulan SPT Tahunan PPh sebelum Tahun Pajak 2007 (WP Lama) pengurangan atau penghapusan sanksi administrasi Mendaftarkan diri untuk memperoleh NPWP Tahun 2008 (WP Baru) tidak dilakukan pemeriksaan Yang disampaikan paling lambat 28 Februari 2009 *Berdasarkan Pasal 4, 8 dan 37A UU KUP, Perpu No. 5 Tahun 2009

SKP SK Keberatan SK Pembetulan Putusan Banding Putusan PK DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Pembetulan SPT(Kompensasi Kerugian) WP masih dapat membetulkan SPT meskipun telah diterbitkan: yang menyatakan rugi fiskal , berbeda dengan rugi fiskal yang telah dikompensasikan dalam SPT Tahunan yang akan dibetulkan tersebut dalam jangka waktu 3 bulan Jangka waktu 2 tahun terlampaui Syarat: Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan terhadap SPT Tahun Pajak yang dibetulkan. *Berdasarkan Pasal 8 (6) UU KUP

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Pengungkapan Ketidakbenaran Pemeriksaan SKP Penyidikan Pengungkapan Ketidakbenaran dalam SPT Sanksi denda 50% Sanksi denda 150% *Berdasarkan Pasal 8 UU KUP

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Contoh: (LihatBentukFormulir SPT) SPT PPh BADAN dan SPT PPh ORANG PRIBADI.