Download

1 / 54

540 likes | 655 Views

ENTREPRENDRE AU FEMININ. Le choix d’une structure juridique Les obligations fiscales et sociales. LE CHOIX D’UNE STRUCTURE JURIDIQUE. De nombreux paramètres pour bénéficier du « moins mauvais rapport qualité prix » Le but est de connaître notamment :

E N D

ENTREPRENDRE AU FEMININ Le choix d’une structure juridiqueLes obligations fiscales et sociales T. Zeitoun Expert-comptable Commissaire aux comptes

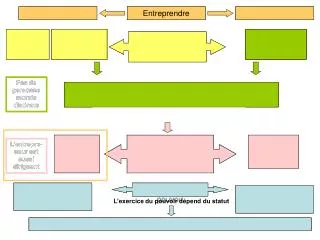

LE CHOIX D’UNE STRUCTURE JURIDIQUE De nombreux paramètres pour bénéficier du « moins mauvais rapport qualité prix » Le but est de connaître notamment : • Les risques liés à la responsabilité sur le patrimoine personnel ou professionnel - plus ou moins étendus selon le choix qui aura été fait - • les régimes fiscaux et sociaux selon le choix de la structure…… T. Zeitoun Expert-comptable Commissaire aux comptes

LE CHOIX D’UNE STRUCTURE JURIDIQUE (suite 1) • Entreprise individuelle • Société T. Zeitoun Expert-comptable Commissaire aux comptes

L’ENTREPRISE INDIVIDUELLE L’entreprise et le créateur ne forme qu’un. Avantages : • Grande liberté d’action car seul maître à bord : pas d’associé • La notion d’abus de bien social n’existe pas. T. Zeitoun Expert-comptable Commissaire aux comptes

L’ENTREPRISE INDIVIDUELLE (suite 1) Risques • Responsables des dettes de l’entreprise sur l’ensemble des biens : Le patrimoine personnel et professionnels sont juridiquement confondus • Seule l’habitation principale pourra échapper à la poursuite des créanciers T. Zeitoun Expert-comptable Commissaire aux comptes

L’ENTREPRISE INDIVIDUELLE (suite 2) A savoir également : • Les formalités de création de votre entreprise sont réduites au minimum : Pas de statuts…… T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ Donne naissance à une personne morale qui possède personnalité juridique distincte de celle de la personnalité physique des créateurs et des associés de la société T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ (suite 1) CONSÉQUENCES • L’entreprise disposera de son propre patrimoine, • D’un nom (dénomination sociale), d’un domicile (siège social), d’un capital qui constituera le patrimoine initial et lui permettra de faire face à ses premiers investissements et premières dépenses, T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ (suite 2) • D’un dirigeant - formalisme pour certaines décisions – rendre des comptes aux associés sur la gestion -, • Formalités complémentaires : rédaction et enregistrement des statuts, parution d’une annonce dans un journal d’annonces légales... T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ (suite 3) • Il existe un nombre important de types de sociétés. • La diapositive suivante liste les plus courantes. T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ (suite 4) • Entreprise unipersonnelle à responsabilité limitée (EURL) - associé unique • SA - Société Anonyme – à titre classique c.à.d. dirigé par un conseil d’administration • SAS – Société par Actions Simplifiée • SARL - Société A Responsabilité Limitée • SNC - Société en Nom Collectif T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ : De fortes différences…… Quelques unes…. Les principales différences portent sur les points suivants : • Le montant du capital • Le ou les dirigeants (et le régimes fiscal et social qui s’y rapporte, selon le choix) • La transmission des titres de la société • Le Commissaire aux comptes T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ - Le capital social • Montant du capital Dans une SA - le capital minimum 37 000 € • 50% libérés immédiatement • le solde sur 5 ans Dans une SARL - le capital minimum 1 € - mais doit correspondre aux besoins en fonds propres de la société • 20% libérés immédiatement • le solde sur 5 ans T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ - le ou les dirigeants Les dirigeants : • Dans la SA : Pdg - PP obligatoirement • Dans la SAS : le Président - PP ou PM • Dans la SARL : le ou les gérants - majoritaires ou minoritaires - PP obligatoirement • Dans la SNC : le ou les gérants majoritaires ou minoritaires - PP obligatoirement T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ - La transmission des titres • Transmission des titres de la société• Dans une SA : Inscription sur un registre de mouvements de titres dans les SA et document de cession des titres transmis par tout moyen : pas de frais.• Dans une SARL : la transmission des titres doit être effectuée par un acte sous seing privé délivré par huissier qui donne une preuve certaine du changement de mains. T. Zeitoun Expert-comptable Commissaire aux comptes

LA SOCIÉTÉ - Le commissaire aux comptes Le Commissaire aux comptes • Dans une SA : Obligatoire dès sa création - Cela engendre des frais supplémentaires pour une création. • Dans une SARL : Pas de commissaire au compte tant que la société ne dépasse pas deux seuils sur trois prévus par la loi (CA - Total du bilan - nombre de salariés). T. Zeitoun Expert-comptable Commissaire aux comptes

S’il fallait faire un choixSNC et Entreprise individuelle….. • Avantages : déductibilité de ses revenus soumis à l’impôt sur les revenus de la perte éventuelle qui pourrait être générée lors des premières années de la création…. Donc intérêt fiscalMais …. Responsabilité illimitée des associés…. C’est à dire que si la société n’a pas les moyens de payer ses fournisseurs ou de rembourser ses dettes, les associés sont recherchés à titre personnel quelque soit le montant. T. Zeitoun Expert-comptable Commissaire aux comptes

S’il fallait faire un choixSA - SAS……. • La SA Société ANONYME • Capital élevé • Commissaire aux comptes • Procédures lourdes du fait des deux organes de décision que sont le CA et le l’AG • La SAS • Capital élevé aujourd’hui - à compter 1/1/2009 = 1 € • Commissaire aux comptes - dans certains cas - • Souplesse « juridique » T. Zeitoun Expert-comptable Commissaire aux comptes

S’il fallait faire un choixLA SARL……. La SARL • Capital moins élevé que dans les autres structures : à noter pour les créatrices qui souhaitent créer une société de services : Infirmières, service à domicile, scénariste, laveurs de glaces, plombiers, etc….. • La gérance - minoritaire ou majoritaire et ses aspects fiscaux et sociaux • Possibilité de se transformer lors de l’évolution de la société en SA ou autre forme…. T. Zeitoun Expert-comptable Commissaire aux comptes

INSCRIPTION AUPRÈS DES ORGANISMES SOCIAUX ET FISCAUX • OBLIGATION • Entreprises individuelles et Sociétés doivent être inscrites auprès d’un certains nombre d’organismes sociaux et fiscaux. • MOYEN • Cette inscription est automatique lors de la constitution de l’entité juridique. T. Zeitoun Expert-comptable Commissaire aux comptes

INSCRIPTION AUPRÈS DES ORGANISMES SOCIAUX ET FISCAUX (suite 1) CENTRE DE FORMALITÉS - CEF - • Auprès des Chambres de commerce et d’industrie - si personne morale et activité non artisanale. • Auprès des Chambres de métiers - si personne physique ou activité artisanale.En résumé : Les organismes énoncés dans les prochaines diapositives, informés par le CEF, adressent aux créateurs les numéros d’immatriculation concernant leurs organismes et les imprimés nécessaires aux déclarations à effectuer mensuellement, trimestriellement, ou annuellement selon les cas. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX ET SOCIAUX CONNAÎTRE LES OBLIGATIONS, LE COÛT DES OBLIGATIONS SOCIALES ET FISCALES, PERMET DE PRÉPARER LES DOCUMENTS PRÉVISIONNELS ET DE MIEUX CERNER CES IMPÉRATIFS DANS LE CADRE DE LA TRÉSORERIE D’UNE ENTITÉ JURIDIQUE. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX - IMPOTS DIRECTS ET IMPOTS INDIRECTS GRANDS TYPES D’IMPÔT • Impôts directs - Concerne l’impôt sur le revenu et l’impôt sur les sociétés • Impôts indirects - la TVA • La taxe professionnelle • Selon les cas, certaines taxes complémentaires : taxe sur les salaires, taxe d'apprentissage, taxe sur les véhicules de société... T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX :IMPÔTS DIRECTS SUR UN PLAN GLOBAL Selon la structure juridique choisie, les bénéfices de l'entreprises sont soumis à l'impôt sur le revenu (IR) ou à l'impôt sur les sociétés (IS). Les rémunérations des dirigeants des sociétés sont imposables à l’Impôt sur le revenu dans la catégorie des salaires T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX :IMPÔTS DIRECTS - PRÉAMBULE En matière d'imposition des bénéfices, ne pas confondre deux notions : • le type d'imposition : imposition sur le revenu (IR) ou imposition sur les sociétés (IS), qui dépend de la structure juridique choisie, • le mode de détermination du bénéfice imposable : régime de la micro-entreprise, régime du bénéfice réel (pour les BIC) ou de la déclaration contrôlée (pour les BNC), qui dépend, d'une part de la structure juridique choisie, et d'autre part de l'importance du chiffre d'affaires susceptible d'être réalisé. T. Zeitoun Expert-comptable Commissaire aux comptes

IMPÔTS DIRECTS et l’entrepreneur individuel et les sociétés IR • Sur un plan fiscal : • Le commerçant et l’artisan sont imposables dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). • L’activité de services est imposable dans la catégorie des Bénéfices Non Commerciaux (BNC). T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX - IMPÔTS DIRECTS : Entreprises individuelles et les sociétés IR Lorsqu'elle est soumise à l'impôt sur le revenu : • L'entreprise est « transparente » au niveau fiscal. Ses bénéfices sont portés sur la déclaration d'ensemble des revenus du chef d'entreprise - ou des associés pour la quote-part des bénéfices qui leur revient - dans la catégorie : T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX - IMPÔTS DIRECTS : Entreprises individuelles et les sociétés IR (suite 1) • - des bénéfices industriels et commerciaux (BIC) si l'activité est industrielle, commerciale ou artisanale, • - des bénéfices non commerciaux (BNC) si l'activité est de nature libérale. • Aucune distinction n'est effectuée, au niveau fiscal, entre le bénéfice de l'entreprise et la rémunération du chef d'entreprise. T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME FISCAL DES ENTREPRENEURS INDIVIDUELS : LE RÉÉL-LE SIMPLIFIÉ- LE MICRO • Régime si BIC : • Du réel si CA>HT 763 000 € • Du régime simplifié si CA <HT 80 000 € et 763 000 €> • Du micro si CA<80 000 € • Régime si BNC : • Déclaration contrôlée si CA> HT 32 000 € • Du micro si CA<32 000 € (Voir tableau) T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME FISCAL DES ENTREPRENEURS INDIVIDUELS : …..LE MICRO SOUS CONDITION DE RESSOURCES FAMILIALES SUR OPTION ETC… Voir note distribuée • IMPOSITION SUR LA BASE DU CHIFFRE D’AFFAIRES : maximum 80 000 € ou 32 000 € • 1% BIC • 1,10% Prestations de services • 2% BNC ATTENTION…. BIEN FAIRE SES COMPTES T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX IMPÔTS DIRECTS : Sociétés à l’IS Lorsqu'elle est soumise à l'impôt sur les sociétés : • Une distinction est effectuée entre le bénéfice de l'entreprise et la rémunération des dirigeants. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX IMPÔTS DIRECTS : Sociétés à l’IS (suite 1) • Le bénéfice net, déduction faite de la rémunération des dirigeants, est imposé à un taux fixe (voir tableau). • Les dirigeants sont imposés personnellement sur leur rémunération et sur les dividendes reçus, au titre de l'impôt sur le revenu dans la catégorie, soit des traitements et salaires, soit des revenus mobiliers pour les dividendes. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUXIMPÔTS INDIRECTS : LA TVA Toutes entités confondues • Impôts indirects : TVA La TVA n’est pas une charge, mais un impôt collecté par les entreprises pour le compte de l’État. Le fait de le collecter conduit à le reverser. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX IMPÔTS INDIRECTS : LA TVAToutes entités confondues (suite 1) • Sur la somme collectée, à reverser, • Il convient de déduire la somme payée à d’autres collecteurs (les fournisseurs de l’entreprise), • Et de verser le solde à l’État T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUX IMPÔTS INDIRECTS : LA TVAMicro-entreprises (suite 2) • Franchise • Si le chiffre d’affaires est < à 80 000 € pour les activités industrielles et commerciales • Si le chiffre d’affaires est < à 30 000 € pour les activités de services • Mentions à porter sur les factures « " T.V.A. non applicable, article 293 B du CGI ". » Conséquences : Pas de récupération possible de la TVA payée aux fournisseurs. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS FISCAUXL’IMPÔT FORFAITAIRE Cette imposition est due par toutes les personnes morales passibles de l'impôt sur les sociétés (IS) : • Si le chiffre d'affaires HT, majoré des produits financiers, est égal ou supérieur à 400 000 euros, et existant au 1er janvier de l'année d'exigibilité de l'imposition. • Pour la première tranche qui va de 400 000 € de CA à 750 000 € de CA l’impôt serait de 1 300 €. • Il existe une exonération de trois ans pour les sociétés nouvelles. • L’impôt forfaitaire devrait être supprimé. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR LES SALARIÉS - MALADIE - VIEILLESSE - RETRAITE - CHOMÂGE POUR LES SALAIRES LES COTISATIONS SOCIALES CONCERNENT : • L’URSSAF • LA MALADIE ET LA VIEILLESSE • LES ALLOCATIONS FAMILIALES • LA CAISSE DE RETRAITE COMPLÉMENTAIRE • POUR LA RETRAITE • LES ASSEDIC • COTISATIONS CHOMÂGE - Ne s’applique pas aux dirigeants des sociétés qui perçoivent des rémunérations et non des salaires. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR ENTREPRENEURS INDIVIDUELS - Préambule • Si son activité est commerciale, il sera commerçant… • Si son activité est artisanale, il sera artisan… • Si son activité relève d’une activité de service, il sera « profession non commerciale »… Ces trois activités relèvent du régime social des travailleurs indépendants dès lors qu’elles sont exercées par une entreprise individuelle. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR LES ENTREPRENEURS INDIVIDUELS - GÉRANTS MAJORITAIRES - • LE RÉGIME SOCIAL APPLICABLE AUX ENTREPRENEURS INDIVIDUELS ET AUX GÉRANTS MAJORITARES EST DIFFÉRENT DE CELUI CONCERNANT LES SALARIÉS TANT EN CE QUI CONCERNE LE TAUX DES COTISATIONS QU’EN CE QUI CONCERNE LE MODE DE DÉCLARATION ET DE DÉDUCTIBILITÉ. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR LES ENTREPRENEURS INDIVIDUELS - GÉRANTS MAJORITAIRES - (suite 1) • LE RÉGIME DES PROFESSIONS NONS SALARIÉS • LES TAUX DES COTISATIONS SONT D’IMPORTANCE MOINDRE • LES COTISATIONS SONT APPELÉES PAR L’ADMINISTRATION SOCIAL • BASE : Le revenu T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME SOCIAL GENERAL DES ENTREPRENEURS INDIVIDUELS Assiette des cotisations • Pour les entrepreneurs individuels • Sur le résultat de leur exploitation - qui ne comprend pas leurs prélèvements • Déductible de leurs résultat • Pour les gérants majoritaires : • Sur les sommes prélevées à titre de rémunération dans la société - à leur charge • Déductible de leur imposition IRPP T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME SOCIAL GENERAL DES ENTREPRENEURS INDIVIDUELS (Suite 1) T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR LES ENTREPRENEURS INDIVIDUELS • Pour les Entrepreneurs Individuels : • Les charges sociales sont déductibles du résultat de l’entreprise individuelle, • Elles sont calculées par les organismes sociaux sur le résultat déclaré de l’exercice N-1, • Elles sont régularisées l’année suivante lors de la connaissance du résultat de l’exercice N, T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR LES ENTREPRENEURS INDIVIDUELS (suite 2) • Si l’entreprise est déficitaire, il y a un versement minimum obligatoire tant pour le régime maladie, que vieillesse invalidité et allocation familiale…1 180 €/AN • Il n’existe pas de régime d’indemnisation de chômage comparable à celui des salariés T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR GÉRANTS MAJORITAIRES - SARL NOTAMMENT - • Pour les gérants majoritaires • Les charges sociales sont appelées auprès du bénéficiaire et non auprès de la société. • En conséquence, elles ne sont pas déductibles du résultat de la société, • Mais elles sont déductibles de la rémunération que perçoit le gérant majoritaire pour la déclaration des revenus des personnes physiques. T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECTS SOCIAUX POUR GÉRANTS MAJORITAIRES - SARL NOTAMMENT - (suite 1) • Elles sont calculées par les organismes sociaux sur le résultat déclaré de l’exercice N-1, • Elles sont régularisées l’année suivante lors de la connaissance du résultat de l’exercice N, • Si le gérant majoritaire ne prend pas de rémunération, il y a un versement minimum obligatoire tant pour le régime maladie, que vieillesse invalidité et Allocation familiales…(voir tableau distribué)… 1 180 €/AN • Ce montant minimum obligatoire représente un déficit dans le cadre de l’IRPP si le gérant majoritaire ne prends pas de rémunération. • Il n’existe pas de régime d’indemnisation de chômage comparable à celui des salariés…. T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME MICRO-SOCIAL DES ENTREPRENEURS INDIVIDUELS - CRÉATEURS D’ENTREPRISE • Existe depuis 2007. • Il est optionnel. • Lié à l’application du micro-fiscal. • Maintenu deux premières années au cours desquelles le dépassement serait constaté. • Rappel des Ch. D’Af. À ne pas dépasser : • 80 000 si activité BIC • 32 000 si activité BNC T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME MICRO-SOCIAL DES ENTREPRENEURS INDIVIDUELS - CRÉATEURS D’ENTREPRISE (Suite 1) • Le micro social porte sur : • Assiette des cotisations • Périodicité de calcul • Plafonnement des cotisations T. Zeitoun Expert-comptable Commissaire aux comptes

LE RÉGIME MICRO-SOCIAL DES ENTREPRENEURS INDIVIDUELS - CRÉATEURS D’ENTREPRISE (suite 2) • L’assiette de cotisation : Chiffre d’affaires • Taux des cotisations : • 14% du Ch. d’Af. BIC (en attente décret… pour 12 %) • 24,6% du Ch. d’Af. Artisans et BNC (en attente décret … pour 21,3%) • Périodicité de calcul : sur demande les cotisations et contributions de SS calculées mensuellement - trimestriellement - • De façon permanente • Non plus durant les premières année T. Zeitoun Expert-comptable Commissaire aux comptes

ASPECT SOCIAL : DIRIGEANT D’ENTREPRISE ET CHÔMAGE…… • Aucun des dirigeants (assimilé salarié ou non salarié) ne peut bénéficier du régime d’assurance chômage. • En fait les dirigeants sont exclus du régime général prévus pour les salariés. (Sauf s’ils sont liés à la société par un contrat de travail indépendamment de leur mandat social…….). • Un dirigeant de société ne perçoit pas un « salaire », mais une rémunération. T. Zeitoun Expert-comptable Commissaire aux comptes