Download

1 / 66

900 likes | 2.03k Views

Sermaye Varlıkları Fiyatlama Modeli The Capital Asset Pricing Model (CAPM) INTRODUCTION TO CORPORATE FINANCE ( Laurence Booth ve W. Sean Cleary ) kitabı için hazırlanmış ingilizce slaytların türkçesi. Ulaşılabilir Portföy Kombinasyonları. Sermaye Varlıkları Fiyatlama Modeli (CAPM).

E N D

Sermaye Varlıkları Fiyatlama ModeliThe Capital Asset Pricing Model (CAPM) INTRODUCTION TOCORPORATE FINANCE (LaurenceBooth ve W. Sean Cleary) kitabı için hazırlanmış ingilizce slaytların türkçesi

Ulaşılabilir Portföy Kombinasyonları Sermaye Varlıkları Fiyatlama Modeli (CAPM)

Ulaşılabilir Portföy Kombinasyonları-İki Varlık Durumu • Portföydeki iki varlığın ağırlıklarını değiştirerek farklı getiri-risk özelliklerine sahip portföyler oluşturmak mümkündür. • A ve B varlıklarının arasındaki korelasyonu -0.379 ve aşağıdaki özelliklere sahip olduğunu varsayalım. Beklenen Getiri Standard Sapma A % 8 % 8.72 B % 10 % 22.69 Bir sonraki slayttaki tablo bu iki varlığın farklı ağırlıklarda sahip olduğu getiri –risk kombinasyonunu vermektedir.

İlk kombinasyon bütün yatırımın A’ya yapıldığını varsayar. İkinci portföy% 99 A’ya% 1 B’ye yatırımı varsayar. Ulaşılabilir Portföy Kombinasyonları Bu süreci 100 portföy için gerçekleştirip portföy özelliklerini elde edin. Sonra getiri ve standard sapmayı bir grafikte bir araya getirin.

Beklenen Getiri % A B C E D Standard Sapma (%) Etkin Sınırİki Varlık Portföy Kombinasyonu Aulaşılamaz B,E etkin sınırın üzerinde ve ulaşılablir E minimum varyans portföydür. (en düşük risk kombinasyonu) C, Dulaşılabilir fakat etkin sınırın E noktasından itibaren var olan noktalar daha iyi.

Ulaşılabilir Portföy Kombinasyonları ‘n’ Varlık Durumuna Doğru • Gerçekte dünyada bir çok farklı alternatif yatırım araçları (hisse senedi, bono tahvil altın emlak vb.) bulunmaktadır. Riskli varlıklardan değişik portföyler oluşturmak mümkündür. • Her bir portföy tek (unique) beklenen getiri ve riske sahip olacaktır. • Ne zaman bir portföy oluştursanız, portföyün iki temel özelliğini hesaplayabilirsiniz. • Portföyün beklenen getirisi (ERp) • Portföyün risk (σp)

Ulaşılabilir Portföy Kombinasyonları Seti • Tesadüfi olarak 10 tane riskli portföyü bir araya getirebiliriz. • Sonuç bir sonraki slaytta gözüken grafik gibi olabilir.

ERp 10 tane Ulaşılabilir Portföy Kombinasyonları Portföy Riski (σp) Ulaşılabilir Portföy Kombinasyonları

Ulaşılabilir Portföy Kombinasyonları • Bu şekilde daha fazla tesadüfi portföy oluşturabilirsiniz. • Otuz tane riskli portföy bir sonraki grafikte olduğu gibi gözükebilir.

ERp 30 Ulaşılabilir Portföy Kombinasyonları Portföy Riski (σp) Ulaşılabilir Portföy Kombinasyonları

Ulaşılabilir Portföy Kombinasyonları • Yüzlerce farklı portföy oluşturduğumuzda ve bu portföyleri her bir enstrümanın ağırlıklarını değiştirirsek bu sefer ulaşılabilir portföy kombinasyon seti bir sonraki slayttaki gibi olabilir.

Kırmızı ile işaretlenmiş portföyler etkin portföy olarak adlandırılmaktadır.Bu portföyler veri risk için en yüksek getiriyi vermektedir. Rasyonel yatırımcı sadece etkin setten portföy seçecektir. E minimum varyans portföy Ulaşılabilir Portföy Kombinasyonları E Ulaşılabilir Portföy Kombinasyonları ERp Portföy Riski (σp)

Etkin Sınır (CAPM)

Etkin sınır ulaşılabilir portföylerden oluşan bir settir. Bu set veri risk için en yüksek getiriyi sağlamaktadır. E Ulaşılabilir Portföy Kombinasyonları Etkin Sınır (Set) ERp Ulaşılabilir Portföy Kombinasyonları Seti Portföy Riski (σp)

Şekil 9 - 1 Etkin Sınır ER B A MVP Risk Yeni etkin SınırEtkin Portföyler Şekil 9 – 1 3 etkin ulaşılabilir portföy kombinasyonunu göstermektedir.

Temel VarsayımlarUnderlying AssumptionYatrımcılar Rasyonel ve Riskten Kaçınmaktadır. • Riskten kaçınan ve refahını maksimize etmek isteyen yatırımcıların olduğunu varsaymaktayız. • Bu yatırımcıların adil kumarı isteyerek kabul etmeyecekleri anlamına gelmektedir. • Riskten kaçınan yatırımcı risksiz durumu tercih eder. • Bundan çıkan sonuç riskli bir duruma girmek için yatırımcının ekstra risk primi talep edeceğidir. • Bunun bir kanıtı ise yatırımcıların riskli durumdan çıkmak için sigorta ödemeyi kabullenmesidir. • Bu varsayımların sonucu olarak yatırımcı etkin set içinde olan portföylerden birini seçecektir.

Risksiz Yatırımın Mevcudiyeti • Risksiz yatırım seçeneğini devreye soktuğumuzda yepyeni portföy kombinasyon seti ile karşı karşıya kalırız. • Risksiz varlık ve riskli varlıktan bir portföy oluşturduğumuzda; w oranında riskli varlığa (1 – w)oranında risksiz varlığa yatırım yaptığımızda portföyün getirisini hesaplayabiliriz

[9-1] Yeni etkin Sınır Risksiz Yatırımın Mevcudiyeti • Riskli varlık A and risksiz varlık RF’den oluşan iki varlıklı portföyün beklenen getirisi A ve RF’inin muhtemel kombinasyonları bir sonraki slayttadır.

RF ve A’nın nisbi ağırlıklarını değiştirerek Mavi doğru boyunca herhangi bir portföy kombinasyonunu elde etmek mümkündür. Denklem 9 – 2 görülenleri anlatmaktadır …portföy riskiriskli yatırıma yapılan oran arttıkça artar. Denklem 9 -2 yeniden düzenleyerek w=σp / σAvedenklem 1’e yerleştirirseksabit eğimli bir doğrusal denklem elde ederiz. [9-3] [9-2] Yeni Etkin Sınır RFveA’ile Ulaşılabilir Portföyler Şekil 9 - 2 ER A RF Risk

ER T A RF Risk Yeni etkin Sınır RFveA’ ve RF ve T’ile Ulaşılabilir Portföyler Riskskiz bir yatırım aracı olduğunda riskten kaçınan yatırımcı hangi porföyü seçer? A’yı mı yoksa T’yi mi?

RF T ile birlikte RF’nin A ile oluşturacağı portföylerden daha fazla getiri sağlayacağından T dominant olacaktır. ER T A RF Risk Yeni etkin Sınır Teğet T portföyünü kullanarak etkin portföyler

9 - 3FIGURE RFve Tarasındaki portföyler “borç veren portföyler”dir. Çünkü bu portföyler T porföyüne yatırımı yaparak ve devlete borç vererek(DİBS alarak ) oluşturulmaktadır. Borç veren portföyler ER T A RF Risk Yeni etkin Sınır Borç Veren Porföyler (Lending Portfolios)

Doğru T’den ileri uzatılabilir. Uzatma risksiz faiz oranında borç alma ve bunu T’ye yatırmakla gerçekleşir.Bu beklenen getiri ve riski artıran kaldıraçlı yatırımdır. Borç alan porföyler Yeni etkin Sınır Borç Alan Porföyler (Borrowing Portfolios) 9 - 3FIGURE Borç veren Porföyler ER T A RF Risk

Bu doğru yeni (super) etkin sınır olarak adlandırılmaktadır.Yatrımcılar borçlanarak veya borç vererek piyasa portföyü ile bu doğru üzerindeki istedikleri kombinasyonu elde edebilirler. RF ile T (piyasa portföyü) RF ile A’nın sunduğu portföy kombinasyonlarından daha iyisini sunmaktadır. Daha da ötesi, doğru üzerindeki portföyler bir portföy haricinde diğer hepsini domine etmektedir. Sermaye Piyasa Doğrusu (Capital Market Line) ER B2 T B A2 A RF σρ Yeni etkin Sınır The New (Super) Efficient Frontier optimal riskli portföy (piyasa portföyü ‘M’)

Yeni etkin Sınır Çıkarımlar( The Implications) – Ayırma Teoremi (Separation Theorem) – Market Portfolio • Bütün yatırımcılar sadece : • Risksiz varlık (RF) ve • Modelportföyün (piyasa portföyü) kombinasyonlarına yatırım yapacaklardır. • Ayırma Teoremi (The separation theorem) • Yatırım kararı (riskli varlıklardan nasıl portföy oluşturulacağı) finansman kararından (risksiz varlıktan ne miktarda borçlanılacağı veya yatırım yapılacağı) • Teğet T portföyü riskten kaçınma katsayısı ne olursa olsun bütün yatırımcılar için optimaldır. • Denge Koşulu (The Equilibrium Condition) • Eğer herkes aynı portföye sahip ise piyasa portföyü teğet T portöyü olmalıdır. • Bu nedenle piyasa porftföyü(M) teğet portföydür (T)

CML denge koşulunun varlığı altında ulaşılabilir daha üstün portföy kombinasyonları setini gösteren bir doğrudur. CML ER M RF σρ Yeni Etkin Sınır Sermaye Piyasa Doğrusu (The Capital Market Line) Optimal riskli portföy(piyasa portföyü ‘M’)

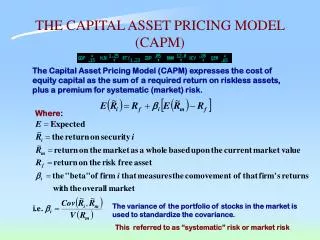

CAPM Risk ve Getiri Arasındaki Hipoteze Edilen(ileri sürülen) İlişki

CAPMNedir? • Professor William Sharpe’ın hipotezi • Yatırımcıların daha yüksek riske katlanmak için daha yüksek getiri istediklerini hipoteze etmiştir. • Modelde fiyatlara yer yoktur. Bunun yerine varlıkların risk ve getirileri arasındaki ilişkileri üzerine hipotezini kurmuştur. • Finansal varlıkları ve yatırımları fiyatlamak için sıklıkla kullanılmaktadır.

Yatırımın riskini tahmin et (Beta Katsayısı) Yatırımın gerekli getiri oranını belirle Yatırımın temel(Intrinsic)değerini belirle Cari piyasa fiyatı ile karşılaştır Hisse senedinin fiyatı adil mi? CAPMNasıl Kullanılmaktadır? • Kullanım Alanları : • Özkaynak maliyetini belirlemek için. • Temettü indirgeme modelinde hisse senedinin değerini belirlemek amacıyla

CAPMVarsayımları • CAPM aşağıdaki varsayımlar üzerine kuruludur : • Bütün yatırımcılar bütün varlıkların getirileri standart sapmaları ve korelasyon katsayıları için aynı beklentilere sahiptir. • Bütün yatırımcılar aynı tek dönemlik yatırım ufkuna sahiptir. • Bütün yatırımcılar risksiz getiri oranında borç alıp verebilirler. • İşlem maliyeti bulunmamaktadır. • Kişisel gelir vergisi bulunmamaktadır. Dolayısıyla sermaye kazancı ile temettü arasında bir fark bulunmamaktadır. • Çok sayıda yatırımcı bulunmaktadır. Tek bir yatırımcı hisse senedinin fiyatını etkileme gücüne sahip değildir. Bu nedenle yatırımcılarkendi başlarına fiyat belirleyemezler. • Sermaye piyasaları dengededir.

Piyasa Portföyü ve Sermaye Piyasa Doğrusu(Market Portfolio and Capital Market Line) • Varsayımlar aşağıdaki sonuçlara bizi götürmektedir • Optimal riskli portföy RF noktasından çıkan ve etkin sınıra teğet olan noktadaki portföydür. Bu portföy bütün yatırımcılar için aynıdır. • Optimal riskli portföy bütün riskli varlıkları içerisinde barındıran piyasa portföyü (M) olacaktır.

ER CML ERM M RF σρ σM Sermaye Piyasa Doğrusu The Capital Market Line Piyasa portföyü optimal riskli portföydür. Bütün riskli varlıkları içinde barındır ve etkin sınıra teğetdir. CML’de portföy getirilerini standard sapması bağımsız değişken olarak işlev görür. CML iki varlığa yatırım (piyasa portföyü ve risksiz varlık) yapıldığında ulaşılabilecek portföy kombinasyonlarının oluşturduğu bir settir.

Sermaye Varlıkları Fiyatlama ModeliThe Market Portfolio and the Capital Market Line (CML) • CML’nin eğimi marjinal (incremental) beklenen getirinin marjinal riske bölümüne eşittir. • Bu büyüklük riskin piyasa fiyatı (the market price for risk) olarak adlandırılmaktadır.veya • Sermaye piyasında riskin denge fiyatı olarak adlandırılmaktadır.

[9-5] The Capital Asset Pricing ModelThe Market Portfolio and the Capital Market Line (CML) • RF varlığının bulunduğu ve riskin piyasa fiyatının veri olduğu bir durumda portföyün beklenen getirisi • ERM = Piyasa portföyünün beklenen getirisi • σM = Piyasa portföyünün getirisinin standart sapması • σP = ele alının etkin portföyün getirisini standart sapması

Sermaye Piyasa DoğrusuUsing the CML – Expected versus Required Returns • Etkin sermaye piyasalarında yatırımcılar bir portföyün risksiz getiri ve riskin piyasa fiyatını karşılayacak kadar getiri sağlamasını isteyecektir. • Bu portföylerin CML boyunca getiri sağlaması gerektiğini ifade etmektedir.

Caşırı değerlenmiş bir portföydür. Beklenen getiri gerekli getiriden daha azdır. Satış baskısı fiyatların yükselmesine getirinin artmasına neden olacaktır. Artış gerekli getiri oranına kadar olacaktır. CML ER A’nın Beklenen getirisi A C A’nın gerekli getiri oranı B RF σρ Sermaye Varlıklarını Fiyatlama ModeliBeklenen ve Gerekli Getiri Oranı Bbeklenen getirisi gerekli getiriye eşit olan bir porföydür. A düşük değerlenmiş bir portföydür. Beklenen getiri gerekli getiriden daha yüksektir. A portföyüne olan talep fiyatı artıracak beklenen getiriyi düşürecektir. Beklenen getiri gerekli getiriye eşit olana kadar azalacaktır. (piyasa denge koşulu gerçekleşecektir) C için gerekli getiri oranı C’nin beklenen getirisi

CAPM ve Piyasa Riski The Capital Asset Pricing Model

Diversifiable and Non-Diversifiable Risk • CML etkin portföylere uygulanmaktadır. • Varlıkların getirilerinin volatilitesi (risk) iki farklı faktöre bağlıdır: • Sistematik Risk (Non-diversifiable risk) ( Ekonomide ve piyasadaki varlıkların hepsini değişen derecelerde etkileyen değişikler faktörler) • Spesifik Risk (Diversifiable risk) (sadece bir varlığın getirisini etkileyecek şirkete özel faktörler) • Şekil gittikçe artan sayıda varlığın portföye eklenmesinin yaratacağı sonucu göstermektedir.

Toplam Risk (σ) Piyasa yada sistematik risk portföye daha fazla varlık ekleyerek yok edilemez. Spesifik Riski Piyasa (Systematic) Riski Varlık Sayısı The CAPM and Market RiskPortfolio Risk and Diversification

İlgili RiskŞekilden Çıkarılacak Sonuçlar7 • Şekil getirilerin volatilitesi iki faktörden etkilenmektedir: • Sistematikfaktör • Şirket spesifik faktör • Portföye eklenen enstrüman sayısı arttıkça şirket spesifik riskler elimine edilmektedir. • Etkin piyasada bütün yatırıcımlar tam çeşitlendirme gerçekleştirdiklerinden Hiçbir yatırımcı şirket spesifik risk için prim ödemek istemeyecektir. • Bu durumda çeşitlendirmeye giden bir yatırımcı için ilgili risk sistematik risk olacaktır. • Sistematik risk Beta Katsayısı kullanılarak ölçülmektedir.

Beta Katsayısı Beta Katsayısı nedir? • Sistematik riski ölçen bir büyüklüktür. • Beta katsayısı sadece bir sayıdır ve ölçüm birimi yoktur.

Beta Katsayısı Değerini nasıl Tahmin edebiliriz? • İki temel yaklaşım vardır. : • Formül kullanarak (ve subjektif öngörü) • Regresyon kullanarak (geçmiş dönem verilerini kullanarak)

A’nın getirileri (%) 6 4 2 0 -2 -4 -6 Piyasa getirileri (%) Regresyon doğrusunun eğimi betadır. Bu doğru finansta karakteristik doğru olarak bilinmektedir. -6 -4 -2 0 2 4 6 8 CAPM vePiyasa RiskiHisse senedinin karakteristik doğrusu

Beta Katsayısının Formülü Beta hisse senedi getirileri ile piyasa getirileri arasındaki kovaryansın piyasa getirilerinin varyansına bölünmesi sonucu bulunur.

Beta KatsayısıBeta Katsayısını Nasıl Yorumlarız? • Piyasa portföyünün betası her zaman = 1.0 • Beta, hisse senetlerinin getirisi volatilitesinin piyasanın getiri volatilitesi ile karşılaştırılmasını sağlar : βs = 1.0 - Hisse senedi piyasa volatilitesi ile aynı değer sahip. βs > 1.0 - hisse senedinin volatilitesi piyasanın volatilitesinden daha yüksek. βs < 1.0 - hisse senedinin volatilitesi piyasanın volatilitesinden daha düşük. βs < 0.0 - piyasa getirisi ile negatif ilişkiye sahip yatırım.

Portföyün Betası Portföy betası portföyü oluşturan bireysel varlıkların betalarının ağırlıklı ortalamasıdır. ağırlıklar bireysel varlığın değerinin toplam portföy değerine bölmekle bulunur.

Hisse Senedi Pazar DoğrusuFinansal Varlık Pazar DoğrusuHisse Senedi Piyasa Doğrusu(The Security Market Line) (CAPM)