Download

1 / 26

270 likes | 478 Views

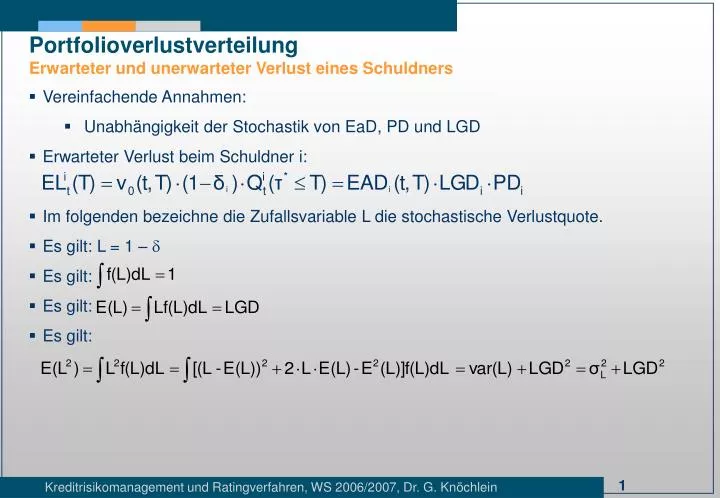

Portfolioverlustverteilung Erwarteter und unerwarteter Verlust eines Schuldners. Vereinfachende Annahmen: Unabhängigkeit der Stochastik von EaD, PD und LGD Erwarteter Verlust beim Schuldner i: Im folgenden bezeichne die Zufallsvariable L die stochastische Verlustquote. Es gilt: L = 1 – d

E N D

Portfolioverlustverteilung Erwarteter und unerwarteter Verlust eines Schuldners • Vereinfachende Annahmen: • Unabhängigkeit der Stochastik von EaD, PD und LGD • Erwarteter Verlust beim Schuldner i: • Im folgenden bezeichne die Zufallsvariable L die stochastische Verlustquote. • Es gilt: L = 1 – d • Es gilt: • Es gilt: • Es gilt:

Portfolioverlustverteilung Erwarteter und unerwarteter Verlust eines Schuldners • Preis einer risikobehafteten Anleihe • Mögliche zufällige Rückzahlung (diskontiert auf Zeitpunkt t) • Es gilt (mit ): • Unerwarteter Verlust: Definition als Varianz der (diskontierten) möglichen zufälligen Rückzahlung (Vgl. Ong)

Portfolioverlustverteilung Erwarteter Verlust und unerwarteter Verlust auf Portfolioebene • Ein Portfolio bestehe aus N risikobehafteten Assets indiziert mit i = 1,2, ..., N • Erwarteter Verlust auf Portfolioebene • Der Expected Loss auf Portfolioebene ergibt sich additiv aus dem Expected Loss auf Schuldnerebene. • Unerwarteter Verlust auf Portfolioebene • Hierfür werden Gewichte für die einzelnen Assets eingeführt, die den Anteil am Gesamtportfolio beschreiben: • Der unerwartete Verlust auf Portfolioebene ist definiert als Wurzel aus der Varianz des Portfolioexposures

Portfolioverlustverteilung Erwarteter Verlust und unerwarteter Verlust auf Portfolioebene • Für den unerwarteten Verlust gilt bei deterministischem LGD (sL2 = 0): • Die Größe rij bezeichnet die Ausfallkorrelation zwischen Asset i und Asset j. • Näheres zur Ausfallkorrelation im weiteren Verlauf der Vorlesung

Portfolioverlustverteilung Erwarteter Verlust und unerwarteter Verlust auf Portfolioebene • Herleitung der Formel für den unerwarteten Verlust (Notation: ; LGD determinist.):

Portfolioverlustverteilung Erwarteter Verlust und unerwarteter Verlust auf Portfolioebene • Der unerwartete Verlust auf Portfolioebene setzt sich nicht additiv aus dem unerwarteten Verlust der einzelnen Assets zusammen. Da die Ausfallkorrelationen typischerweise deutlich kleiner als 1 sind, gilt: • Der unerwartete Verlust auf Portfolioebene ist also deutlich kleiner als die Summe der individuellen unerwarteten Verluste. • Ursache sind Diversifikationseffekte auf Portfolioebene.

Portfolioverlustverteilung Risikobeiträge zum unerwarteten Verlust auf Portfolioebene • Gesucht ist eine Größe auf Schuldnerebene, die sich bei Summation über alle Assets des Portfolios zum unerwarteten Verlust auf Portfolioebene addiert. • Die Größe wird als Risikobeitrag bezeichnet. • Da das Quadrat des unerwarteten Verlustes auf Portfolioebene der Varianz des Portfoliowerts entspricht, wird die Zerlegung von ULP in die einzelnen Risikobeiträge auch als Varianzzerlegung bezeichnet. • Zur Berechnung der einzelnen Risikobeiträge wird folgende Definition des Risikobeitrags verwendet („Eulersche Kapitalallokation“): • Der Risikobeitrag ist ein Sensitivitätsmaß. Das Verhältnis von Risikobeitrag eines Assets i zum unerwarteten Verlust eines Assets i gibt an, um wie viele GE sich der unerwartete Verlust des Portfolios ändert, wenn sich der unerwartete Verlust des Assets i um eine Geldeinheit erhöht.

Portfolioverlustverteilung Risikobeiträge zum unerwarteten Verlust auf Portfolioebene • Berechnung des Risikobeitrags aus der Formel für ULP

Portfolioverlustverteilung Risikobeiträge zum unerwarteten Verlust auf Portfolioebene • Der Risikobeitrag ist ein Maß für das undiversifizierte Risiko eines Assets im Portfolio. • Anschaulich kann der Risikobeitrag eines Assets als kleinste Einheit des Kreditrisikos eines Assets i im Portfolio betrachtet werden. Die Summe dieser Einheiten beschreibt das Gesamtrisiko des Portfolios, den ULP. • Problem: In der Praxis ist es schwierig, paarweise Ausfallkorrelationen für alle Schuldner eines Portfolios zu ermitteln. • Für ein Portfolio von N=100 Schuldnern existieren theoretisch N(N-1)/2=4950 paarweise Ausfallkorrelationen. • In der Praxis unterstellt man häufig bei der Kreditrisikomodellierung eine Struktur der Ausfallkorrelationen, die von Sektoren (Branchen, Regionen), nicht aber von einzelnen Schuldnern abhängt.

Portfolioverlustverteilung Risikobeiträge zum unerwarteten Verlust auf Portfolioebene • Hierzu geht man aus von: • Man führt zwei Sektorindizes a und b ein. • Man verwendet das Ersetzungsschema • k => ind a • i => ind b • Es resultiert eine Beziehung für den Risikobeitrag, die von den Inter-Sektor-Korrelationen abhängt (Kreditnehmer k in Sektor a):

Portfolioverlustverteilung Risikobeiträge zum unerwarteten Verlust auf Portfolioebene • Beispiel: • Exposure 1: • EAD1 = 8.250.000 • PD1 = 0,15% • sPD1 = 3,87% • LGD1 = 50% • sLGD1 = 25% • EL1 = 6.188 • U~L1 = 178.511 • Exposure 2: • EAD2 = 1.740.000 • PD2 = 4,85% • sPD2 = 21,48% • LGD2 = 35% • sLGD2 = 24% • EL2 = 29.537 • U~L2 = 159.916

Portfolioverlustverteilung Risikobeiträge zum unerwarteten Verlust auf Portfolioebene • Beispiel (Forts.): • Portfolio = Exposure 1 + Exposure 2: • r = 3,00% • ELP = EL1 + EL2 = 35.724 • RC1 + RC2 = ULP = 243.212 • U~L1 + U~L2 >> ULP = 338.427

Portfolioverlustverteilung Übergang vom Asset-Wert zum Verlust • Im folgenden wird nur noch der stochastische Verlust aus einer Asset Position i betrachtet, der definiert ist als • Der quadrierte unerwartete Verlust auf Schuldner- und Portfolioebene kann analog zur bisherigen Vorgehensweise als Varianz der stochastischen Verlustvariablen definiert werden. • Da der Übergang von der Asset-Wert-Variablen zur Verlustvariablen lediglich eine konstante Verschiebung darstellt, können die Ergebnisse für den unerwarteten Verlust auf Schuldner- und Portfolioebene unverändert weiterverwendet werden. • Der potenzielle Verlust aus einem Portfolio mit n verschiedenen Kreditengagements kann durch die Zufallsvariable dargestellt werden.

Portfolioverlustverteilung Eigenschaften der Portfolioverlustverteilung • Die zufällige Portfolioverlustvariable hat mögliche Realisationen zwischen • falls sämtliche Schuldner nicht ausfallen und • falls sämtliche Schuldner ausfallen und Li deterministisch. • Für die Risikoanalyse ist insbesondere die Verlustverteilung, d.h. die Wahrscheinlichkeitsverteilung der Zufallsvariablen von Bedeutung (neben den von der konkreten Verteilung unabhängigen Größen EL, UL und RC). • Sie ist u.a. Grundlage für die Berechnung von Risikomaßen wie dem Value-at-Risk. • Ist normalverteilt, so ist die Verteilung vollständig durch ELP und ULP, also durch die erwarteten und unerwarteten Verluste der einzelnen Schuldner sowie die paarweisen Ausfallkorrelationen beschrieben. • Bei anderen Verteilungen reichen diese Größen zur vollständigen Charakterisierung der Verteilung i.a. nicht aus.

Portfolioverlustverteilung Eigenschaften der Portfolioverlustverteilung unter bestimmten Annahmen • Grundsätzlich wird im folgenden von einem LGD von 100% ausgegangen. • Im folgenden werden drei Annahmen betrachtet: • A1: stochastische Unabhängigkeit der Ausfallvariablen • A2: Homogenität der Ausfallbeträge: EAD1 = EAD2 = ... = EADn • A3: Homogenität der Ausfallwahrscheinlichkeiten: PD1 = PD2 = ... = PDn • Fall a) A1, A2 und A3 sind erfüllt • ObdA wird unterstellt: EADi = 1 und PDi = p für i = 1, ..., n • Der Verlust ist in diesem Spezialfall eine binomialverteilte Zufallsvariable mit den Parametern n und p • Dabei gilt:

Portfolioverlustverteilung Eigenschaften der Portfolioverlustverteilung unter bestimmten Annahmen • Fall a) [Forts.] • Die Binomialverteilung kann für hinreichend großes n durch eine Normalverteilung approximiert werden: • Die Güte der Approximation ist um so schlechter, je weiter p von 0,5 entfernt ist. • Da für Anwendungen im Bereich der Kreditrisikomessung deutlich kleinere Werte von p typisch sind, bietet sich eine alternative Approximation durch die Poisson-Verteilung an: • Fall b) A1 und A2 sind erfüllt • Bei inhomogenen Ausfallwahrscheinlichkeiten ist eine Summe unabhängiger, aber nicht identisch verteilter Zufallsvariablen mit

Portfolioverlustverteilung Eigenschaften der Portfolioverlustverteilung unter bestimmten Annahmen • Fall b) [Forts.] • Die Frage, ob die Portfolioverlustvariable näherungsweise normalverteilt ist, ist auch für sehr große n nicht trivial zu beantworten. • Aus der asymptotischen Statistik ergibt sich, dass für eine zunehmende Anzahl der Summanden mit einer asymptotischen Normalverteilung dann gerechnet werden kann, wenn keiner der Summanden dominierend wird. • Im vorliegenden Fall ist die Existenz von Schranken c und d mit 0 < c < Pdi <= d < 1 für alle Wahrscheinlichkeiten eine hinreichende Bedingung für die Verteilungskonvergenz der Summe gegen die Normalverteilung. Als Approximation bietet sich daher bei großer Anzahl von Summanden eine Normalverteilung mit den Parametern E( ) und var( ) an. Falls alle Wahrscheinlichkeiten klein sind, bietet sich die Approximation durch eine Poissonverteilung mit dem Parametern l=E( ) an.

Portfolioverlustverteilung Eigenschaften der Portfolioverlustverteilung unter bestimmten Annahmen • Fall c) A1 und A3 sind erfüllt • Bei stochastischer Unabhängigkeit, homogenen Ausfallwahrscheinlichkeiten und inhomogenen Ausfallbeträgen ergibt sich für den Verlust eine Linearkombination von stochastisch unabhängigen und identisch verteilten Zufallsvariablen mit • Die formalen Bedingungen, unter denen sich asymptotisch eine Normalverteilung einstellt, bedeuten anschaulich, dass keiner der Ausfallbeträge die anderen dominiert.

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen • Annahme der Unabhängigkeit der Ausfallereignisse ist eine starke Idealisierung • Unabhängigkeit der Ausfallereignisse ist ggfs. näherungsweise im Retail-Geschäft (Kreditkartenforderungen, Baufinanzierungen, Verbraucherkredite) gerechtfertigt • Unabhängigkeit der Ausfallereignisse ist gerade im Wholesale-Geschäft nicht gegeben. • Konzentrationsrisiken (z.B. Branchen, Regionen) und Dominoeffekte (z.B. Lieferanten-Abnehmer-Beziehungen) führen dazu, dass positiv korrelierte Ausfälle beobachtet werden. • Negative Ausfallkorrelationen sind eher von theoretischer Natur (Beispiel: Konkurrenzsituation im Oligopol, wo der Ausfall eines Konkurrenten die Ertragssituation der übrigen Konkurrenten verbessert). • Alternative zur Unabhängigkeitsannahme: Spezifikation spezieller Abhängigkeitsstrukturen • Beispiel: Modell mit bedingter Unabhängigkeit der Ausfallvariablen • Beispiel: Modell mit einem Vektor kontinuierlicher Bonitätsvariablen

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: bedingte Unabhängigkeit • Ansatz: Modellierung positiver Ausfallkorrelation für den Fall homogener Ausfallbeträge und homogener Ausfallwahrscheinlichkeiten • Grundidee: Die Ausfallwahrscheinlichkeit (zu unterscheiden von der Ausfallindikatorvariable!) ist selbst eine variable Größe, deren Variabilität auf konkrete Einflussfaktoren (z.B. Konjunkturvariablen oder unbeobachtbare Risikofaktoren (latente Variablen)) zurückzuführen ist. • Bedingt auf diese Einflussfaktoren werden die Ausfallindikatorvariablen als stochastisch unabhängig angenommen. • Über die gemeinsame Reaktion auf sich ändernde Einflussfaktoren ergibt sich positive Korrelation der Ausfallindikatorvariablen. • Die Ausfallwahrscheinlichkeit hängt in diesem Ansatz von einer Zufallsvariablen X ab, die stellvertretend für die Einflussfaktoren steht. • Durch die Abhängigkeit von X ist die Ausfallwahrscheinlichkeit eine Zufallsvariable PD(X) mit dem Erwartungswert mPD = E(PD(X)) und der Varianz sPD2 = var(PD(X)).

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: bedingte Unabhängigkeit • Für jede einzelne Ausfallvariable sind sowohl die bedingten Verteilungen für verschiedene Realisationen x von X als auch die unbedingte Verteilung Bernoulliverteilungen mit den Parametern PD(x) bzw. mPD. • Durch die Annahme der bedingten Unabhängigkeit liegt zusammen mit der Verteilung von PD(x) auch die gemeinsame Wahrscheinlichkeitsverteilung der Ausfallvariablen fest. • Insbesondere gilt: • Konzept der bedingten Unabhängigkeit ermöglicht Modellierung unbedingter positiver Korrelation. Dabei haben die auf jeden Zustand X = x bedingte Kovarianz und Korrelation den Wert Null. (unbedingte Korrelation)

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: kontinuierliche Bonitätsvariablen • Ausgangspunkt: Die gemeinsame Wahrscheinlichkeitsverteilung von n Ausfallindikatorvariablen ist schwierig zu spezifizieren, da diese eine große Zahl von Parametern enthält: • Einfache Ausfallwahrscheinlichkeiten • Gemeinsame Ausfallwahrscheinlichkeit von zwei Krediten (normale Korrelation) • Gemeinsame Ausfallwahrscheinlichkeit von drei Krediten • ... • Gemeinsame Ausfallwahrscheinlichkeit von n Krediten • Die Angabe von Korrelationen legt nur die gemeinsamen Ausfallwahrscheinlichkeiten und zweidimensionalen Wahrscheinlichkeitsverteilungen von jeweils zwei Krediten fest, definiert aber nicht die gemeinsame Verteilung von mehr als zwei Krediten. • Ansatz zur Modellierung der gemeinsamen Wahrscheinlichkeitsverteilung von n Ausfallvariablen mit reduzierter Anzahl von Parametern: Verwendung kontinuierlicher normalverteilter Bonitätsvariablen

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: kontinuierliche Bonitätsvariablen • Im Modell mit kontinuierlichen Bonitätsvariablen tritt das Ausfallereignis dann ein, wenn die Bonitätsvariable Bj eine bestimmte Ausfallschranke (default threshold) zj unterschreitet. • Dabei gilt: • Die Ausfallindikatorvariable hängt damit von Bj ab via: • Wenn die Bonitätsvariablen einer gemeinsamen multivariaten Normalverteilung folgen, so besitzen die Ausfallvariablen eine Abhängigkeitsstruktur, die vollständig durch die Parameter der multivariaten Normalverteilung fixiert ist. • Dadurch wird eine erhebliche Reduktion der Parameteranzahl erreicht. • Die Bonitätsvariablen sind in der Regel latente, nicht direkt beobachtbare Variablen, deren Korrelationsstruktur über die Korrelationsstruktur von Proxyvariablen geschätzt wird. • Beispiel: Im Kreditrisikomodell CreditMetrics von JP Morgan wird der sog. Asset-Wert-Ansatz verwendet: Dabei wird die geschätzte Korrelationsstruktur von Aktienkursrenditen genutzt, um die Korrelationsstruktur von latenten Bonitätsvariablen zu spezifizieren, durch welche simultane Ausfallwahrscheinlichkeiten und Wahrscheinlichkeiten für simultane Bonitätsänderungen erklärt sind.

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: kontinuierliche Bonitätsvariablen • Asset-Return-Verteilung und Schwellenwerte für ein Unternehmen mit aktuellem Rating von BB Stochastischer Asset-Return ZBB ZBBB ZA ZAA ZD ZCCC ZB Unternehmen bleibt in BB Downgrade nach B Upgrade nach BBB Default

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: kontinuierliche Bonitätsvariablen • Beispiel: Zwei Schuldner; Schuldner 1 ursprünglich in Ratingklasse BBB mit Ausfallwahrscheinlichkeit 0,18%; Schuldner 2 ursprünglich in Ratingklasse A mit Ausfallwahrscheinlichkeit von 0,06%. Wie hoch sind die Asset-Rendite-Schwellen für einen Ausfall und für die möglichen Ratingübergänge bei Schuldner 1 bzw. Schuldner 2? • Übergangswahrscheinlichkeiten und Asset-Rendite-Schwellen für Schuldner 1 • Übergangswahrscheinlichkeiten und Asset-Rendite-Schwellen für Schuldner 2 Zdefault = N-1[PD] = N-1[0,0018] = -2,912 ...

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: kontinuierliche Bonitätsvariablen • Beispiel: Im Juli 1999 betrug die PD von Air Canada (Schuldner A) 2%, die von Delta Airlines (Schuldner B) 0,5%. Die aus historischen Daten ermittelte Korrelation der Asset-Renditen betrug 43%. Wie hoch ist die gemeinsame Ausfallwahrscheinlichkeit beider Airlines und wie hoch ist die Ausfallkorrelation? Die Asset-Return-Prozesse werden durch die bivariate standardisierte Normalverteilung mit Korrelation von 43% beschrieben: Für die Ausfallkorrelation gilt: