Download

1 / 8

80 likes | 161 Views

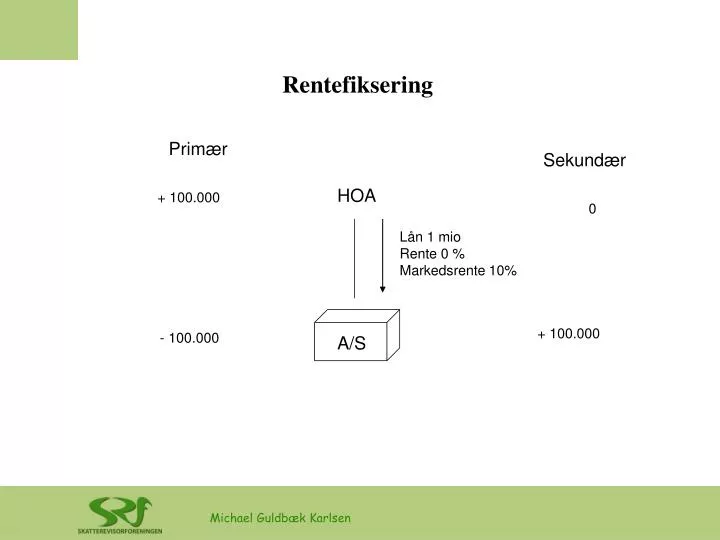

Rentefiksering. Primær. Sekundær. HOA. + 100.000. 0. Lån 1 mio Rente 0 % Markedsrente 10%. + 100.000. - 100.000. A/S. Vederlagsfiksering. Primær. Sekundær. A/S. + 300.000. 0. Modeselskab udfører arbejde for datterselskabet Værdi 300.000 kr. + 300.000. - 300.000. A/S.

E N D

Rentefiksering Primær Sekundær HOA + 100.000 0 Lån 1 mio Rente 0 % Markedsrente 10% + 100.000 - 100.000 A/S

Vederlagsfiksering Primær Sekundær A/S + 300.000 0 Modeselskab udfører arbejde for datterselskabet Værdi 300.000 kr. + 300.000 - 300.000 A/S LSR TfS 2000.191 Artikel TfS 200.665

Melemregningskontoen Privat Virksomhed Virksomhedsejeren køber villa for midler opsparet i virksomhedsordningen, 2 mio (private aktiver skal hæves på tidspunktet for erhvervelsen) Ejendom 2 mio. Trækker ejendommen ud 2 mio. Nu privatvilla Indskyder låneprovenuet 2 mio Udlejningsejendom Optager lån på 2 mio.

Bilfiduser i virksomhedsskatteordningen Indskyder blandet benyttet bil 300.000 kr. Tager den ud igen 300.000 kr. Indskud af biler skal ske primo år 2004 Afskrivning 25% - 75.000 Fri bil + 75.000 Fidus 0 2004/05 Ingen avanceskat, når blandet benyttet bil tages ud af virksomhedsordningen. Bilen tages ud til nedskrevet værdi Køber ny blandet benyttet bil I december 300.000 kr. Tager den ud igen Primo 300.000 kr. Kun beskatning af fri bil én måned Afskrivning 25% - 75.000 Fri bil + 6.250 Fidus,skattefradrag - 68.750 2004/05

Fidusen rammes af nyt lovforslag Udsendt i teknisk høring • I afskrivningsloven indsættes § 4 stk. 2, hvorefter der sker beskatning af genvundne • afskrivninger, når bilen overføres fra virksomhedsordningen til privat. som salgssum • anvendes handelsprisen. • Dette rejser i hvert fald to problemstillinger: • Mange sager fremover vedrørende værdiansættelsen af bilen. Det kan muligvisforventes at skatteyderne får medhold i at bilen er faldet betragteligt de førstemåneder. (Måske ligefrem op mod 25%) • Hvad er retsstillingen såfremt bilen ikke overføres til privat, men skatteyderenblot undlader at anvende virksomhedsordningen i 2005. • Ifølge lovforslaget skal virkningen træde i kraft fra og med indkomståret 2005.

Endnu en bilfidus i virksomhedsskatteordningen Køber ny blandet benyttet bil I december 300.000 kr. Tager den ud igen Primo 300.000 kr. Afskrivning år 1 75.000 Herefter tages bilen ud af VSO til ned- skrevet værdi 225.000 kr. og overgår til godtgørelse efter regnskab (90% privat og 10% erhverv). Der afskrives ikke yderligere på bilen 2004/05 Bilen sælges efter nogle år til 100.000 kr. Efter afskrivningsloven § 12 opgøres tabet for blandet benyttet driftsmidler som forskellen mellem salgssummen og den nedskrevne værdi (100.000 kr. – 225.000 kr. = -125.000 kr.) Skatteyderen skal dog kun have fradrag for det erhvervsmæssige tab. Problemet i afskrivningsloven § 12 er blot at den erhvervsmæssige del defineres som en brøk: Erhvervsmæssige fratrukne afskrivninger Samlede beregnedes afskrivninger 75.000 75.000 = = fradragsberettiget tab på 125.000 x 125.000 Fidusen rammes af det nye lovforslag

Ligningsfidus i virksomhedsskatteordningen Ægtefæller Manden driver en stor erhvervsvirksomhed og anvender virksomhedsskatteordningen Hustruen driver kunst/tøj/designbutik (formentlig med underskud) og anvender også virksomhedsskatteordningen. Flyder der midler fra mandens virksomhedsordning til hustruens ? Hvis ja er det en hævning i mandens virksomhed og et indskud i hustruens

Virksomhedsordningen og SSL § 37 D Vi har kun set toppen af isbjerget I fremtiden bliver det meget vanskeligt at fange skatteyder i fejldisponeringer i virksomheds- skatteordningen, f.eks. placering af private aktiver i ordningen. Disse disponeringer kan nu fortrydes af skatteyder efter skattestyrelsesloven § 37 D Tidligere forsøgte skatteyderne uden held at omgøre dispositionerne efter SSL § 37 C, idet posteringer i virksomhedsordningen ikke er privatretlige dispositioner SSL § 37 D skal administreres lempeligt. Kompetencen til at tillade omvalg efter SSL § 37 D er den skatteansættende myndighed med klageadgang til Ligningsrådet.