Download

1 / 2

20 likes | 168 Views

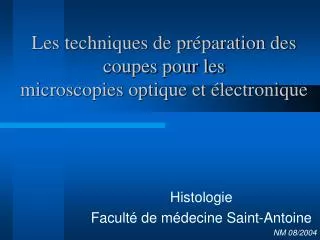

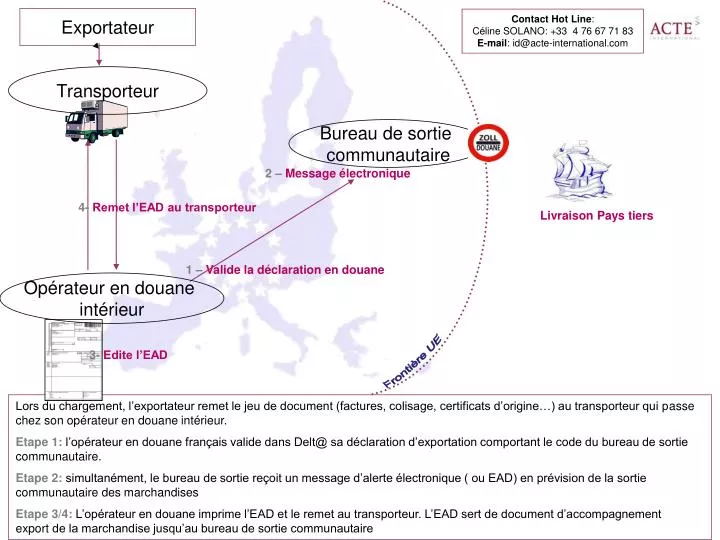

Exportateur. Transporteur. Bureau de sortie communautaire. 2 – Message électronique. 4- Remet l’EAD au transporteur. Livraison Pays tiers. 1 – Valide la déclaration en douane. Opérateur en douane intérieur. 3- Edite l’EAD. Frontière UE.

E N D

Exportateur Transporteur Bureau de sortie communautaire 2 –Message électronique 4- Remet l’EAD au transporteur Livraison Pays tiers 1 –Valide la déclaration en douane Opérateur en douane intérieur 3- Edite l’EAD Frontière UE Lors du chargement, l’exportateur remet le jeu de document (factures, colisage, certificats d’origine…) au transporteur qui passe chez son opérateur en douane intérieur. Etape 1: l’opérateur en douane français valide dans Delt@ sa déclaration d’exportation comportant le code du bureau de sortie communautaire. Etape 2: simultanément, le bureau de sortie reçoit un message d’alerte électronique ( ou EAD) en prévision de la sortie communautaire des marchandises Etape 3/4: L’opérateur en douane imprime l’EAD et le remet au transporteur. L’EAD sert de document d’accompagnement export de la marchandise jusqu’au bureau de sortie communautaire

Exportateur 7 –Certification de sortie code ESO/SOR Opérateur en douane intérieur 6 –Certification de sortie code ESO/SOR Bureau de sortie communautaire 5- Apurement de l’EAD au départ des marchandises Opérateur en douane en frontière Livraison Pays tiers 4- Dépôt de l’EAD Transporteur Frontière UE Lors de son arrivée au bureau de sortie communautaire: Etape 4: le transporteur remet le document d’accompagnement (EAD) à l’opérateur en douane de la compagnie maritime/aérienne ou du transporteur routier international, qui prend en charge les formalités en douane. Etape 5: l’opérateur en douane apure l’EAD dans l’outil informatique douanier au moment du départ des marchandises vers leur destination définitive. Etape 6: l’apurement de l’EAD génère une écriture informatique à destination de l’opérateur en douane intérieur. Il comporte les mentions ESO/SOR et constitue la preuve de sortie fiscale des marchandises. Etape 7: l’opérateur en douane transmet à l’exportateur la preuve de sortie fiscale des marchandises