Download

1 / 9

E N D

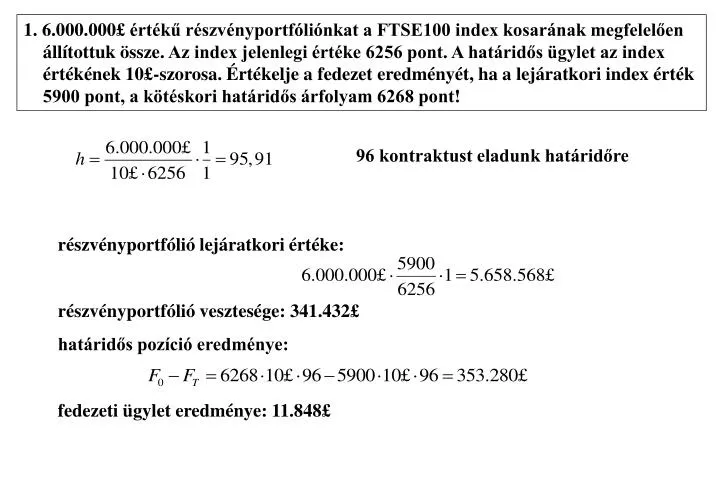

1. 6.000.000£ értékű részvényportfóliónkat a FTSE100 index kosarának megfelelően állítottuk össze. Az index jelenlegi értéke 6256 pont. A határidős ügylet az index értékének 10£-szorosa. Értékelje a fedezet eredményét, ha a lejáratkori index érték 5900 pont, a kötéskori határidős árfolyam 6268 pont! 96 kontraktust eladunk határidőre részvényportfólió lejáratkori értéke: részvényportfólió vesztesége: 341.432£ határidős pozíció eredménye: fedezeti ügylet eredménye: 11.848£

2. A jelenlegi részvényárfolyam 10$, ami egy év alatt 12,5 vagy 8 $-ra változhat. Mennyit ér ma egy 1 éves lejáratú európai típusú vételi opció, amelynek kötési árfolyama 11$? rf=3% részvény: 12,5$ opció: 1,5 $ részvény: 10$ opció: c részvény: 8$ opció: 0 Kockázatmentes portfólió: x db részvény megvásárlása és 1 vételi opció kiírása

3. A jelenleg 10$-os részvényárfolyam évente 25%-kal emelkedhet vagy 20%-kal csökkenhet. Értékeljen egy 2 éves lejáratú európai típusú vételi opció, amelynek kötési árfolyama 11$? rf=3% 15,625 $ 12,5 $ 4,625 $ c1 10 $ 10 $ 0 $ 8 $ c c2 6,4 $ 0 $

4.a. Értékelje binomiális eljárással az alábbi európai típusú eladási opciót!P0=50$, T=2év, KT=52$, rf=5% A részvényárfolyam évente 20%-kal nő, vagy 20%-kal csökken. 72 $ Kockázatmentes portfólió: x db részvény és 1 eladási opció megvásárlása 60 $ 0 $ p1 48 $ 50 $ 4,24 $ 4 $ 40 $ p2 32 $ 20 $

4.b. Végezze el az előző példában leírt opció értékelését amerikai típus esetén! 72 $ 60 $ 0 $ p1 48 $ 50 $ 5,13 $ 4 $ 40 $ p2 32 $ 20 $ > p1=1,42$ Megtartás (eladás): 1,42 $ Lehívás: 0 (KT=52$ < P0=60$) < p2=12$ Megtartás (eladás): 9,52 $ Lehívás: 12$ (KT –P0 = 52$-40$)

5. Értékelje Black-Scholes táblázat segítségével az alábbi európai típusú eladási és vételi opciókat!P0=59$, T=0,5év, KT=63$, rf=2,5% (fél évre), σ =35,5%

6. A PC1 és a kapcsolódó PC2 projekt az alábbi pénzáramlás-sorozattal jellemezhető. Értékelje a PC1 projektet!PC2 volatilitása 35%. rf=10%, ralt=20%

7. Projekttervünk szerint egy 50 millió $-os beruházással 5 évig, évi 15 millió $ bevételre tehetünk szert. A beruházást 2 évvel elhalaszthatjuk, de a beruházási költségek évente 10%-kal növekednek. A projekt volatilitása 50%, rf=6% és ralt=12%. Adja meg a projekt értékét mind az azonnali, mind pedig a két évvel elhalasztott esetre! 54,07 15 0. 1. 2. 3. 60,5

8. Projektünk értéke 1 év múlva 60%-os valószínűséggel 700.000$ 40%-os valószínűséggel 400.000$ lesz. A beruházási költség 550.000$. Lehetőségünk van 1 év múlva „kiszállni” és 500.000$-ért eladni a projektet. Érdemes-e beruházni? rf=5% ralt=10%