Download

1 / 32

330 likes | 638 Views

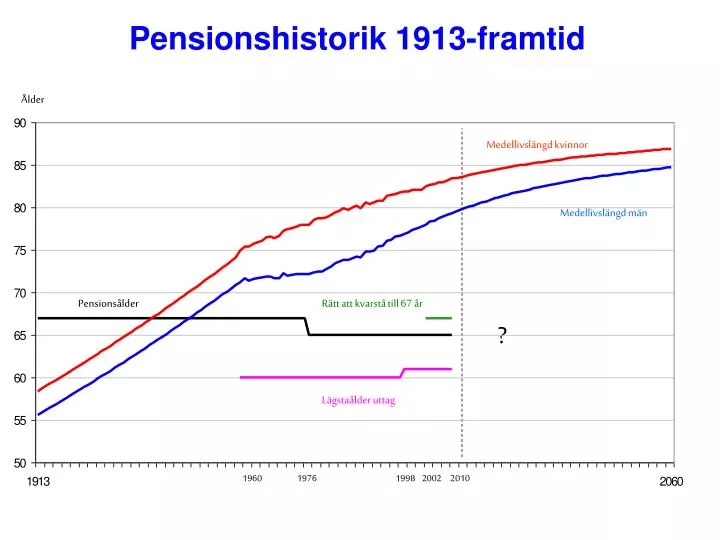

Pensionshistorik 1913-framtid. Ålder. Medellivslängd kvinnor. Medellivslängd män. Pensionsålder. Rätt att kvarstå till 67 år. ?. Lägstaålder uttag. 1960. 1976. 1998. 2002. 2010. Fler pensionsår att betala. Tiden i arbete måste matcha livslängden. 50 år. 40 år. 25. 25.

E N D

Pensionshistorik 1913-framtid Ålder Medellivslängd kvinnor Medellivslängd män Pensionsålder Rätt att kvarstå till 67 år ? Lägstaålder uttag 1960 1976 1998 2002 2010

Tiden i arbete måste matcha livslängden 50 år 40 år 25 25 Förvärvsarbete 25 65 90 vad många vill vad vi borde vad vi tror om framtiden

Problem med ATP De flesta pensionssystem har, precis som ATP hade, problem med • ingen koppling till tillväxten • ingen koppling till livslängden • ingen koppling till arbete

Olika slag av pensionssystem- Sverige bytte system (NDC) Fonderat system Fördelnings-system Avgifts-bestämt Förmåns-bestämt

Pensionens beståndsdelar Garantipension

Allmän pension Utbetalningar 2011 Inkomstpension 222 mdr Premiepension 2 mdr Garantipension 18 mdr Garantipension

Huvudprinciper • Avgiftsbestämt - man får vad man betalar för 2. Avgiften är fast - alla generationer betalar lika mycket 3. Livsinkomsten är ledstjärnan 4. Fördelningsinslag: Små barn ger pensionsrätt 5. Rörlig pensionsålder 6. Finansiellt stabilt 7. Politiskt stabilt

Inkomstpensionen • Alla inbetalningar till systemet ger pensionsrätt • Avgifterna räknas upp med ”ränta” eller de genomsnittliga löneökningarna i samhället • Summan ger en andel i framtida generationers inbetalade pensionsavgifter • Hur mycket pension den andelen ger beror på den beräknade återstående medellivslängden

Livsinkomsten = pensionsbehållningen Intjänade pensionsrätter Omräknas årligen med: +/- inkomstindex / balansindex + arvsvinster - förvaltningskostnader

Antal år som pensionär = delningstal • Återstående medellivslängd vid pensioneringstillfället • Normen på 1,6%

Följsamhetsindexering Årlig omräkning av inkomst- och tilläggspension sker med hjälp av följsamhetsindexering. Innebär att pensionerna, bortsett från tillväxtnormen på 1,6%, förändras i samma takt som genomsnittslönerna för de som förvärvsarbetar.

Följsamhetsindexeringens mysterier utan förskott tillväxt 1,6 förskott 1,6 tillväxt 2,0 PENSION förskott 1,6 tillväxt 1,6 förskott 1,6 tillväxt 1,0 Ålder

Följsamhetsindexeringen fram till 2013 kr/månad Förlust Vinst • Följsamhetsindexering • Prisbasbeloppsförändring

Premiepension • Faktiskt avsatta pengar – fungerar som ett privat sparande • Placeras i högst fem valfria aktie- eller räntefonder, av totalt nära 800 fonder. • Den som inte väljer placeras i en statlig generationsfond • Värdeförändringen följer marknadsvärdet och försäkringsmässiga principer tillämpas • Pensionsavgiften för premiepensionen motsvarar 13,5 % av den totala avgiften. Värdet vid pensionsuttaget förväntas normalt bli mer men inga garantier finns • När pensionen tas ut kan en livförsäkring väljas med ett fast månatligt belopp

Premiepension Intjänade pensionsrätter Fondkontot påverkas av: +/- värdeutvecklingen + arvsvinster - förvaltningskostnader

Drygt 1 139 000 pers. 100 % följsamhetsindexering ca 682 000 pers. 48 % pris 52 % av följsamhetsindex ca 137 000 pers = ren pris- indexering Garantipension Inkomstgrundad pension + garantipension, kr/månad Inkomstgrundad pension kr/månad 4 114 4 547 9 815

Vad påverkar pensionsnivån? • Antal år i yrkeslivet - pensionsåldern • Inkomster i yrkeslivet - livsinkomsten • Tillväxten i ekonomin – löneutvecklingen • Medellivslängdens utveckling • Antal personer i arbete • Avkastningen i premiepensionssystemet 1

Årlig pension Årlig pension Livslängd Livslängd Ett finansiellt stabilt system • Följsamt mot medellivslängden Årlig pension Årlig pension Årlig pension Årlig pension Livslängd • Intjänad rätt och utgående pension följer löneutvecklingen • Automatisk balansering vid påfrestningar 1

Påfrestningar kan uppstå om… • antalet förvärvsaktiva minskar • tiden vi arbetar och tjänar in pensionsrätt minskar • buffertfondens avkastning blir låg • medellivslängden ökar 1

1,0198 = Balanstalet visar balansen mellan tillgångar och skulder Balanstalet för 2013: Avgiftstillgång 6 828 mdr fond 865* 31 dec. 2011 Pensionsskuld 7 543 mdr * 865 är buffertfondens treåriga medelvärde

Hur hög blir pensionen? • Det vet vi inte, på samma sätt som vi inte vet vad lönen är om 20 år. • Men vi vet vad som påverkar pensionen och hur det påverkar. Och vi får årlig kontroll i de orange kuverten och minpension.se • Och vi har ett system som håller. Långsiktigt betalas det ut vad som betalas in – varken mer eller mindre 1

Vad betyder pensionsåldern för pensionen? Ungefärlig kompensation om pension tas ut vid annan tidpunkt än 65 år 61 år 71% 65 år 100% 67 år 119% 70 år 158 % 1

Betalningsflödet i inkomstpensionssystemet 2011 Pensionsutbetalning 220 mdr Pensionsavgifter 215 mdr 5 från AP-fonderna

Aktuella frågor i Pensionsgruppen • Utredningen av pensionsrelaterade åldrar • Räcker pensionssystemets finansiella styrka? • Placeringsregler och organisation för AP-fonden • Teknisk översyn av balanstal och inkomstindex • Översyn av premiepensionen