Download

1 / 19

200 likes | 468 Views

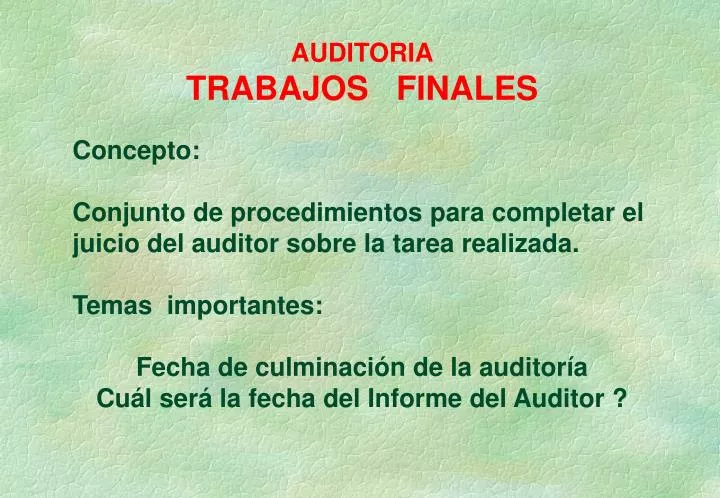

AUDITORIA TRABAJOS FINALES Concepto: Conjunto de procedimientos para completar el juicio del auditor sobre la tarea realizada. Temas importantes: Fecha de culminación de la auditoría Cuál será la fecha del Informe del Auditor ?. TAREAS O PROCEDIMIENTOS FINALES

E N D

AUDITORIA • TRABAJOS FINALES • Concepto: • Conjunto de procedimientos para completar el juicio del auditor sobre la tarea realizada. • Temas importantes: • Fecha de culminación de la auditoría • Cuál será la fecha del Informe del Auditor ?

TAREAS O PROCEDIMIENTOS FINALES • Examen de hechos posteriores al cierre de ejercicio. • Elaboración y discusión de la propuesta de ajustes y correcciones sobre la información contenida por los estados contables. • Comprobar que los ajustes y sugerencias aceptados por la administr. del ente hayan sido incorporados a los estados contables, • Aplicación de procedimientos con el propósito de comprobar que el ente cumpla con el principio de empresa en marcha, • Aplicación de los procedimientos de revisión analítica finales, • Determinación del nivel de significación final y reemplazo del tentativo definido oportunamente. • Identificación de desvíos que excedan el nivel de significación y de errores u omisiones en materia de exposición de estados contables básicos e información complementaria a los mismos. • Obtención de la carta de gerencia, • Revisión final de la validez y la suficiencia de la evidencia de auditoría recopilada. • Revisión de la suficiencia e integridad de los papeles de trabajo. • Revisión de los registros contables legales. • Lectura y examen reflexivo sobre los estados contables definitivos emitidos por la entidad.

REVISION DE HECHOS POSTERIORES Son aquellos hechos ocurridos entre la fecha de cierre del ejercicio y la fecha del Informe del Auditor Existen hechos que * Afectan la valuación del patrimonio al cierre – Proponer Ajuste * No afectan pero deben ser informados por su importancia –Proponer Nota * No tienen efectos en los estados auditados

HECHOS POSTERIORES Tipo de hecho Efecto sobre EECC Ajuste Nota Sin Efecto A) Proveen evidencia adicional sobre hechos exist. al cierre y afectan a los Est. Contables X B) Idem anterior sobre modificac. significativas para el futuro X C) Normales y comunes propios del nuevo ejercicio X

HECHOS POSTERIORES TIPO A) Ejemplos: Pago a un proveedor que no figuraba en listado (Pasivo Omitido) Idem anterior, cobranza a cliente (Activo no integral) Sentencia judicial que confirma pérdida juicio por un monto diferente al previsionado. (Medición) Si no estaba previsionado, pasivo omitido. Declaración quiebra deudor no previsionado

HECHOS POSTERIORES TIPO B) Ejemplos: Pérdida de concesión que representa ingresos significat. Pérdida significativa de activos por siniestros. Decisión de cierre de una unidad de negocios

PROGRAMA DE REVISION DE HECHOS POSTERIORES • Revisión de Actas de Directorio y de Asambleas (incluso las del período posterior al auditado) • Revisión de estados contables mensuales o de • registros • Confirmaciones bancarias, de clientes, de abogados, • proveedores, registro propiedad, etc • Revisión del corte de documentación • Entrevistas con funcionarios y empleados del ente

PROGRAMA DE REVISION DE HECHOS POSTERIORES • Revisión de los Estados contables mensuales • posteriores al cierre. • Posibilidades de indagar situaciones que se manifiestan en éstos y que influyen o afectan las estimaciones inherentes a los estados contables auditados. • Información necesaria para examinar estimaciones

REVISION PAPELES DE TRABAJO • Debe existir una revisión continua • Esto permite ir solucionando las insuficiencias • Estos conceptos son válidos sin interesar el volumen • Pueden ser tareas en equipo o individuales según volumen • Es importante la revisión final del Auditor • El responsable es el Auditor que firma el Informe

PROGRAMA DE REVISION FINAL • 1 - Control del cumplimiento del programa de trabajo • 2 - Control de recepción de las circularizaciones efectuadas (Clientes, Ent. Fin., Asesores, proveedores, registros prop. etc • 3 - Control de contingencias detectadas, su cuantificación y su correcta exposición según normas vigentes.

PROGRAMA DE REVISION FINAL 4 - Control del contenido de los papeles de trabajo a - Denominación del ente auditado b - Fecha de los estados contables c - Identificación de rubros, subrubros o cuentas auditados Verficación correcta exposición en hoja llave con sus comentarios d - Firma del auditor interviniente y en su caso de quién supervisó, fecha de inicio y conclusión de la tarea e - Referencias cruzadas con otras hojas y/o rubros f - Explicación del significado de tildes y marcas g - Incluir información relevante h - En el caso de ajustes propuestos indicar los aceptados i - Conclusiones parciales por cuenta y por rubro

REVISION Y DISCUSION DE LOS ASIENTOS DE AJUSTE • VERIFICAR QUE LOS ASIENTOS DE AJUSTES PROPIOS DE CADA RUBRO HAYAN SIDO INCORPORADOS A LA HOJA DE • ASIENTOS DE AJUSTES PROPUESTOS REVISIÓN EXHAUSTIVA DE CADA UNO DE LOS ASIENTOS DE AJUSTE PROPUESTOS IDENTIFICACION DE CUALES DE LOS ASIENTOS DE AJUSTES FUERON ACEPTADOS TOTALMENTE; ACEPTADOS PARCIALMENTE O NO ACEPTADOS. VERIFICAR EL IMPACTO SOBRE EL PATRIMONIO, LOS RESULTADOS Y EL EFECTIVO QUE TIENEN LOS ASIENTOS DE AJUSTE NO ACEPTADOS (Impacto Sobre el Informe del Auditor).

GENERACION Y REVISION DEL BALANCE DE SUMAS Y • SALDOS AJUSTADO • VERIFICAR QUE LA ADMINISTRACION DEL ENTE INCORPORE LOS AJUSTES DE AUDITORIA ACEPTADOS AL • SISTEMA DE CONTABILIDAD. • SOLICITAR LA GENERACION DE UN NUEVO BALANCE DE SALDOS QUE INCLUYA LOS ASIENTOS DE AJUSTE ACEPTADOS POR LA ADMINISTRACION • REVISIÓN ANALÍTICA DEL BALANCE DE SALDOS CON ASIENTOS DE AJUSTE ACEPTADOS INCORPORADOS AL SISTEMA CONTABLE DEL ENTE.

REVISION DE LOS ESTADOS CONTABLES FINALES Y DE LA INFORMACION COMPLEMENTARIA A LOS MISMOS • SI BIEN LA RESPONSABILIDAD POR LA EMISION DE LOS ESTADOS CONTABLES ES DE LA ADMINISTRACION DEL ENTE, EN MUCHOS CASOS ES EL AUDITOR QUIEN TOMA A CARGO LA PRESENTACION FORMAL DE LOS MISMOS. • LA REVISION ABARCARIA ENTRE OTRAS COSAS: • Estados Contables Básicos (ESP, ER, EEPN, EFE) • Notas a los Estados Contables • - De conformación de saldos. • - De criterios de medición aplicados. • - De información comparativa. • - De contingencias. • - De AREA • c) Anexos a los Estados Contables. • - De Bienes de Uso e Intangibles. • - De Previsiones. • - De Activos y Pasivos en Moneda Extranjera • - De Inversiones

OBTENCION DE LA CARTA DE GERENCIA Títulos adecuados de propiedad de todos sus activos. Existencia o no de gravámenes por pasivos propios o de terceros. Existencia de restricciones a la libre disposición. (Puede hacerse referencia a la/s nota/s correspondientes. No existencia de otros saldos u operaciones con entes vinculados que los expuestos en los EECC Existencia o no de otras situaciones contingentes además de las que constan en los EECC Saldos de cuentas a cobrar son legítimos y no incluyen: Partidas pendientes de aprobación o condicionadas Sujetas a reducción por descuento, bonificación, etc. (no neteada) Importes correspondientes a operaciones posteriores al cierre Omisiones de operaciones del ejercicio auditado Se han constituido las previsiones correspondientes El valor consignado en los activos no supera al valor recuperable Idem consideraciones en lo que compete referidas a los bienes de cambio, de uso e intangibles. Registros contables y documentación puesta a disposición (incluso actas)

OBTENCION DE LA CARTA DE GERENCIA Inexistencia de cuentas bancarias de cualquier tipo fuera de las informadas. Idem con relación a depósitos de bienes de cambio o de uso Inexistencia de irregularidades que involucren a funcionarios que puedan tener efecto significativo sobre las manifestaciones de los EECC Inexistencia de planes o intenciones que hagan variar significativamente el valor registrado de activos y pasivos Tema referido a situaciones de acuerdos de “Recompra” o “reventa·” de activos No existen: Violaciones significativas de la legislación vigente Reclamos o determinaciones impositivas, etc. No informados Observaciones, reclamos, etc. De órganos de control Hechos posteriores al cierre que debiendo incluirse, se omitieron Contratos de directores o propietarios en condiciones diferentes

EMISION DEL INFORME DEL AUDITOR • EL TEMA SERA TRATADO ESPECIFICAMENTE EN LA UNIDAD DIDACTICA N° 19 DEL PROGRAMA DE LA MATERIA.

OTROS TRABAJOS Preparación de informes sobre calidad, suficiencia y funcionamiento de los controles operantes en el ente – Informe de Control Interno - Preparación de informes requeridos por organismos públicos de contralor – Ej. Informe Para Fines Fiscales - Análisis de los desvios entre las horas y tareas presupuestadas y las horas y tareas ejecutadas. Evaluación de las tareas llevadas a cabo por los asistentes. Formulación del memorando de sugerencias para futuros exámenes.

Ejemplos referidos a NIIF para PyMES • Se brindan ejemplos para que Ud. evalúe, como auditor lo que debe hacer • Una entidad ofrece, a los compradores de sus productos, garantías al momento de realizar sus adquisiciones. En marzo 20X6, aprobaron por la administración los estados contables, que contenían la previsión por su obligación de garantía por $ 100.000. La entidad descubrió un defecto oculto en una de sus líneas de productos (es decir, un defecto que no podía descubrirse mediante una inspección razonable o habitual), en fecha posterior al cierre, pero antes que Ud. emita su informe, siendo la cifra estimada de $ 150.000. • En marzo de 20XX, se concluyen con las tareas de los estados contables del ente para el año finalizado el 31 de diciembre de 20XX-1. Al cierre, la entidad tenía importantes exposiciones no cubiertas de moneda extranjera. Con fecha 1 de marzo de 20XX, se había incurrido en una pérdida importante sobre estas exposiciones debido a una devaluación de la moneda.