Download

1 / 23

310 likes | 1.48k Views

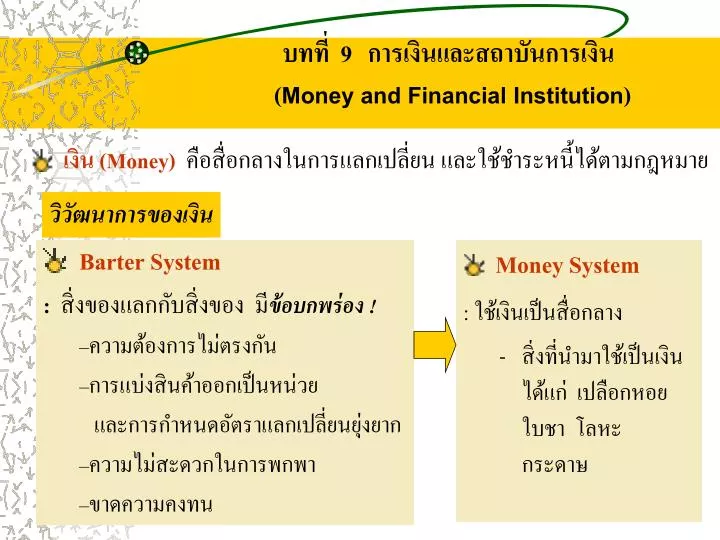

บทที่ 9 การเงินและสถาบันการเงิน ( Money and Financial Institution ). เงิน (Money) คือสื่อกลางในการแลกเปลี่ยน และใช้ชำระหนี้ได้ตามกฎหมาย. วิวัฒนาการของเงิน. Barter System : สิ่งของแลกกับสิ่งของ มี ข้อบกพร่อง ! ความต้องการไม่ตรงกัน การแบ่งสินค้าออกเป็นหน่วย

E N D

บทที่ 9การเงินและสถาบันการเงิน(Money and Financial Institution) • เงิน (Money)คือสื่อกลางในการแลกเปลี่ยนและใช้ชำระหนี้ได้ตามกฎหมาย วิวัฒนาการของเงิน • Barter System • : สิ่งของแลกกับสิ่งของมีข้อบกพร่อง ! • ความต้องการไม่ตรงกัน • การแบ่งสินค้าออกเป็นหน่วย • และการกำหนดอัตราแลกเปลี่ยนยุ่งยาก • ความไม่สะดวกในการพกพา • ขาดความคงทน • Money System • : ใช้เงินเป็นสื่อกลาง • สิ่งที่นำมาใช้เป็นเงินได้แก่ เปลือกหอย ใบชา โลหะ กระดาษ

ลักษณะของเงินที่ดี • เป็นสิ่งที่สังคมยอมรับ (Generally Acceptable) • เป็นสิ่งที่มีค่าคงที่ (Stability of Value) • เป็นสิ่งที่หาได้ยาก (Scarcity) • เป็นสิ่งคงทนถาวร (Durability) • สะดวกต่อการเคลื่อนย้าย (Portability) • สามารถแบ่งออกเป็นหน่วยย่อยๆได้ (Divisibility)

หน้าที่ของเงินในระบบเศรษฐกิจหน้าที่ของเงินในระบบเศรษฐกิจ • เป็นสื่อกลางในการแลกเปลี่ยน (Medium of Exchange) • เป็นมาตรฐานในการวัดมูลค่า (Standard of Value) • เป็นสิ่งสะสมมูลค่า (Store of Value) • เป็นมาตรฐานในการชำระหนี้ได้ในอนาคต (Standard of Deferred Payments)

ปริมาณเงิน (Money Supply : MS) • ปริมาณเงินตามความหมายแคบ (M1) เงินที่หมุนเวียนในมือประชาชนดังต่อไปนี้ • เหรียญกษาปณ์ผู้ผลิตคือกรมธนารักษ์กระทรวงการคลัง • ธนบัตรผู้ผลิตคือธนาคารกลางหรือธนาคารแห่งประเทศไทย (BOT) • เงินฝากกระแสรายวัน (เช็ค) ผลิตโดยธนาคารพาณิชย์

ปริมาณเงิน (Money Supply : MS) • ปริมาณเงินตามความหมายกว้าง (M2) • M2 = M1 + Near Money • Near Moneyคือสิ่งคล้ายเงินสามารถเปลี่ยนเป็นเงินได้ง่ายในเวลาที่ต้องการเช่นเงินฝากประจำเงินฝากออมทรัพย์บัตรเครดิต • บัตรATM พันธบัตรรัฐบาลหุ้นกู้ และหลักทรัพย์ในความต้องการของตลาดอื่นๆ

อัตราดอกเบี้ย (r) MS1 MS MS2 ปริมาณเงิน (M) M1 M M2 เส้นอุปทานของเงิน (MS) • ปริมาณเงิน ณ ขณะใดขณะหนึ่งจะคงที่ ไม่ว่าอัตราดอกเบี้ยจะสูงหรือต่ำ • การเปลี่ยนแปลงของปริมาณเงินเกิดจาก ธนาคารกลางและนโยบายการเงิน

ความต้องการถือเงินหรืออุปสงค์ของเงิน(Demand for Money : Md) • ตามแนวคิดของ John Maynard Keynes หมายถึงปริมาณเงินที่ประชาชนต้องการถือไว้ในขณะใดขณะหนึ่งโดยมีวัตถุประสงค์ 3 ประการคือ • ความต้องการถือเงินเพื่อใช้จ่ายประจำวัน (transaction demand for money) • ความต้องการถือเงินเพื่อเหตุฉุกเฉิน (precautionary demand for money) • ความต้องการถือเงินเพื่อเก็งกำไร (speculation demand for money)

อัตราดอกเบี้ย (r) Md1 Md Md2 ปริมาณเงิน (M) M1 M M2 ความต้องการถือเงินเพื่อใช้จ่ายประจำวัน (transaction demand for money) • ขึ้นอยู่กับรายได้และนิสัยการบริโภคไม่ยืดหยุ่นต่ออัตราดอกเบี้ย

อัตราดอกเบี้ย (r) Md1 Md Md2 ปริมาณเงิน (M) M1 M M2 ความต้องการถือเงินเพื่อเหตุฉุกเฉิน(precautionary demand for money) • ขึ้นอยู่กับระดับรายได้ไม่ยืดหยุ่นต่ออัตราดอกเบี้ย

อัตราดอกเบี้ย (r) ปริมาณเงิน (M) Md ความต้องการถือเงินเพื่อเก็งกำไร(speculation demand for money) • ขึ้นอยู่กับอัตราดอกเบี้ย ดอกเบี้ย (r) Md Md = f (1 / r) Md = ความต้องการถือเงินเพื่อเก็งกำไร T r = อัตราดอกเบี้ย r1 r0 M1 Mo

อัตราดอกเบี้ย (r) Ms r Md r1 Excess D for money ปริมาณเงิน (M) M ความสัมพันธ์ระหว่างปริมาณเงินและความต้องการถือเงิน · จุดสมดุลของตลาดเงิน อุปทานของเงิน = อุปสงค์ของการถือเงิน เกิดอัตราดอกเบี้ยดุลยภาพ r Excess S of money r2 E • ณ r1 ราคาหลักทรัพย์สูง ราคาหลักทรัพย์ลดลง ขายหลักทรัพย์ r เพิ่มขึ้น ความต้องการถือเงินลดลงจนถึงจุดดุลยภาพ

อัตราดอกเบี้ย (r) r Ms Ms1 Ms r2 Md Md Md1 r1 M M1 M M ปริมาณเงิน (M) การเปลี่ยนแปลงดุลยภาพ • เกิดเมื่ออุปสงค์ของเงิน หรือ อุปทานของเงินเปลี่ยนแปลง

อิทธิพลของปริมาณเงินที่มีต่อระบบเศรษฐกิจBy John Maynard Keynes • ระบบเศรษฐกิจขยายตัว M r การลงทุน(I) การจ้างงาน การว่างงาน ผลผลิตและการบริโภค รายได้ประชาชาติ • อาจเกิดภาวะเงินเฟ้อ • M > ผลผลิต D > S P

สมการการแลกเปลี่ยน (The Equation of Exchange) By Irving Fisher MV = PQ ค่าใช้จ่ายในการซื้อสินค้าและบริการ = รายรับของผู้ขาย โดย M (Money Supply) = ปริมาณเงิน V (Velocity of Circulation of Money) = อัตราการหมุนเวียนของเงิน (ในระยะสั้นจะคงที่) P (Price) = ระดับราคา Q (Quantity) = จำนวนสินค้าและบริการ (คงที่ในระยะสั้น) เกิดเงินเฟ้อ ! ถ้า M P

เปรียบเทียบแนวคิดของ Keynes และ Fisher • สิ่งที่เหมือนกัน • การเพิ่มขึ้นของปริมาณเงินทำให้เกิดภาวะเงินเฟ้อ • สิ่งที่แตกต่างกัน • Keynes อธิบายการเกิดเงินเฟ้อโดยผ่านอัตราดอกเบี้ย แต่ Fisher อธิบายโดยใช้สมการการแลกเปลี่ยน(ไม่เกี่ยวกับดอกเบี้ย) แสดงว่าแนวคิดนี้ให้ความสำคัญกับความต้องการถือเงินเพื่อใช้จ่ายในชีวิตประจำวันเท่านั้น • แนวคิด Fisher ระดับราคาสินค้าที่เพิ่มจะมีสัดส่วนเท่ากับปริมาณเงิน แต่ตามแนวคิดของ Keynesไม่เป็นเช่นนั้นเสมอไป

เงินสดสำรองส่วนเกิน (Excess Reserve) คือ เงินสดที่เหลือจากการสำรองตามกฏหมายซึ่งธนาคารพาณิชย์สามารนำไปให้กู้ยืมได้ซึ่งเงินสดสำรองส่วนเกินหรือเงินที่ให้บุคคลกู้ยืมนี้จะทำให้ปริมาณเงินฝากรวมขยายตัวเพิ่มขึ้นหรือเกิดการสร้างเงินฝากเกิดขึ้น

การเปลี่ยนแปลงอัตราเงินสดสำรองตามกฎหมาย (Legal Reserve Ratio) • เงินสดสำรองตามกฎหมายคือ จำนวนเงินสดสำรองอย่างต่ำที่สุดที่ธนาคารกลางกำหนดให้ธนาคารพาณิชย์ต้องกันสำรองไว้โดยจะกำหนดว่าเป็นอัตราเท่าใด เช่น LR = 10% หมายความความว่า ถ้าเงินฝาก = 1,000 บาท ธนาคารพาณิชย์ต้องสำรอง = 100 บาท เงินที่ปล่อยกู้ได้ (Excess Reserve)= 900 บาท

การสร้างเงินฝากของธนาคารพาณิชย์การสร้างเงินฝากของธนาคารพาณิชย์ เงินฝากสูงสุดที่สร้างได้ = ER * 1/LR • สมมุติฐานในการคำนวณ • ธนาคารพาณิชย์ต้องกันเงินสำรองไว้ตามที่กฎหมายกำหนดเท่านั้น • ธนาคารพาณิชย์ต้องเอาเงินสดสำรองส่วนเกินไปขยายสินเชื่อโดยให้กู้ยืมเพียงอย่างเดียว • การกู้ยืมทำโดยเปิดบัญชีเงินฝากกระแสรายวันโดยสมมุติว่าไม่มีการถอนเงินสดออกจากระบบธนาคาร

การเปลี่ยนแปลงอัตรารับช่วงซื้อลดตั๋วเงิน (Rediscount Rate) ตั๋ว 100 BOT ตั๋ว 100 CB เงิน 95 เงิน 90 การรับช่วงซื้อลด ที่ Rediscount Rate 5 % การรับซื้อลด ที่ Discount Rate 10%

สถาบันการเงินประเภทต่างๆสถาบันการเงินประเภทต่างๆ • ธนาคารกลาง (Central Bank) • ควบคุมปริมาณเงินที่หมุนเวียนในระบบเศรษฐกิจให้อยู่ในระดับที่เหมาะสมโดยดำเนินนโยบายการเงิน • ออกธนบัตรที่ใช้หมุนเวียนในระบบเศรษฐกิจ • รักษาทุนสำรองระหว่างประเทศเพื่อรักษาเสถียรภาพของเงิน • ควบคุมการปริวรรตเงินตราต่างประเทศ • จัดการหนี้สาธารณะ • เป็นธนาคารของธนาคารพาณิชย์ • เป็นธนาคารของรัฐบาล

สถาบันการเงินประเภทต่างๆสถาบันการเงินประเภทต่างๆ • ธนาคารพาณิชย์ (Commercial Bank) • รับฝากเงิน (กระแสรายวัน,ฝากประจำ, ออมทรัพย์) • ให้กู้ยืม • โอนเงิน • ให้เช่าตู้นิรภัย • บริการอื่นๆ

สถาบันการเงินประเภทต่างๆสถาบันการเงินประเภทต่างๆ • ธนาคารออมสิน • ธนาคารอาคารสงเคราะห์ • บรรษัทเงินทุนอุตสาหกรรม • แห่งประเทศไทย • ธนาคารเพื่อการเกษตร • และสหกรณ์การเกษตรหรือธ.ก.ส • บริษัทประกันชีวิตและบริษัทประกันภัย • บริษัทเงินทุน • บริษัทหลักทรัพย์ • สหกรณ์ออมทรัพย์ • สหกรณ์การเกษตร • กองทุนรวม • โรงรับจำนำ • ตลาดหลักทรัพย์แห่งประเทศไทย