Download

1 / 27

340 likes | 953 Views

SHADOW PRICE (ACCOUNTING PRICE). Shadow price = Harga Bayangan Merupakan harga yg nilainya tdk = harga pasar ( bs diatas / dibawah harga pasar ) tetapi hrg tsb mencerminkan nilai sosial yg sesungguhnya dr suatu input/ hasil produksi .

E N D

Shadow price = HargaBayangan • Merupakanhargaygnilainyatdk = hargapasar(bsdiatas/dibawahhargapasar) tetapihrgtsbmencerminkannilaisosialygsesungguhnyadrsuatu input/hasilproduksi. • Nilaitertinggisuatuproduk/ faktorproduksidlmpenggunaanalternatifterbaik • Suatupenyesuaianygdibuatolehpenilaiproyekthdhargapasarfaktor/ hasilproduksikrnhargapasartdkmencerminkanbiaya/ nilaisosialygsebenarnyadrfaktor/ hslproduksishgbutuhpengukurhargayglebihtepat.

Tidak mencerminkan nilai sebenarnya dlm : Apa yg sebenarnya diperoleh masyarakat melalui produksi proyek Apa yg sebenarnya dikorbankan seandainya hasil dan faktor-faktor produksi telah dipilih utk dipakai pd proyek tertentu bukan pd penggunaan lain

Penyebabhalini : • Perubahandidlmperekonomianygterlalucepatshgmekanismepasartdksempatmengikutinya, timbul disequilibrium • Proyekygterlalubesardan invisible menyebabkanperubahandidlmhargapasarbaikutkharga input danharga output shgtdkdptdiperolehsatuhargapasarygdptdipakaiutkmengukurnilainya • Unsur-unsurmonopolisdidlmpasarbaikpajakmaupunsubsidi • Berbagaimacam input dan output shgadanyasebab-sebabteknis, administrative ataupunsosialmakamenyebabkantdkdptdijual / dibelidgncaraygbiasa

Karena pasar tidak sempurna shg harga pasar yg dipakai, hal ini menyebabkan kesalahan dlm analisis proyek Misal : Valuta asing dinilai tinggi maka proyek rugi Upah tenaga kerja dinilai rendah mk proyek padat karya lebih menguntungkan

Penilaian shadow price Modal Social opportunity cost tiap-tiap unit modal yg besarnya sama dgn tingkat bunga social (tingkat bunga riil = tingkat bunga nominal- laju inflasi) 2. Input a. Tanah - Menganggur : nilai ekonominya = 0 - Tidak menganggur : harga sewa, harga beli, nilai produksi

TenagaKerja • Pengangguran shadow price = 0 (opportunity cost utktngkrjamenganggur =0) • Utkdaerahpertanian tenagakrjbersifat seasonal shgbiayatngkrjadisesuaikandgnkeadaan: Upah TK pd wkttanam & panen = 100/haridgnjml TK 50 org shadow price =50*100 = 5000 • Utkproyekjgkpjang: 1. Tahun 1-10 shadow price =0 2. Tahun 11-20shadow price =0,5 dari wages 3. Tahunselanjutnya shadow price = actual wages

Lanjutan…….. Skilled labor shadow price dihitung > actual wagesnya Bg labor importing countries memakai actual wage sbg opportunity cost

c. Bahan produksi 1) Tradeable Jk produk tsb bisa diperoleh di pasar dunia. Yg termasuk produk tradeable adl : - produk yg diimpor - produk yg diekspor - produk yg dihasilkan sbg brg substitusi impor

Utk menilai produk tsb menggunakan border price krn : Utk tradeable input, harga domestik sering mengandung domestic revenue taxes, impor tariff, tindakan kebijakan utk melindungi infant industry Utk impor substitution output, harga pasar dlm negeri terlalu tinggi krn mengandung segala mcm proteksi

2) Non tradeable suatu barang yg tdk diperdagangkan apabila : - harga impornya (harga cif) lebih besar dari biaya domestik - harga ekspornya (harga fob) kurang dr biaya produksi domestik

Harga Perbatasan Untuk tradable output IMPOR - c. i.f. EKSPOR – f.o.b.

Cif : harga lepas pelabuhan Unsur : • Fob pd pelabuhan ekspor • Biaya pengangkutan smp pelabuhan impor • Biaya asuransi • Biaya pembongkaran dr kapal ke dermaga di pelabuhan impor

Fob : harga pd titik masuk pelabuhan ekspor tdk termasuk biaya jasa pelabuhan : semua biaya hingga brg smp di atas kapal tetapi msh di pelabuhan ekspor Nilai paritas ekspor/ impor : Nilai ekonomi dr komoditi yg diperdagangkan baik ekspor/ impor di tempat usaha petani atau batas proyek

Perhitungan nilai paritas ekspor: Harga cif di pelabuhan pengimpor ( - biaya bongkar dan pengapalan di pelabuhan pengimpor, asuransi) fob di pelabuhan ekspor dikonversikan mata uang asing ke domestik Dikurangi biaya : pelabuhan lokal, transpor dan pemasaran dr proyek ke pelabuhan Paritas ekspor batas proyek Dikurangi biaya pergudangan, transpor dan pemasaran lokal Paritas ekspor di tempat usahatani

Perhitungan nilai paritas impor: Harga fob di pelabuhan ekspor (+ biaya pengapalan ke pelabuhan pengimpor, bongkar di pelabuhan impor, asuransi) Cif di pelabuhan impor Dikonversikan mata uang asing ke domestik Ditambah biaya : tariff di pelabuhan lokal, transpor dan pemasaran lokal ke pasar tujuan Nilai di pasar Dikurangi biaya : transpor dan pemasaran ke pasar tujuan lokal Paritas impor di tempat usahatani

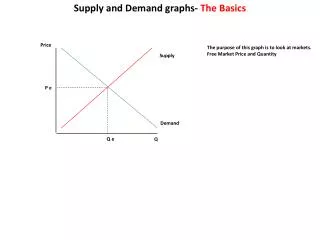

Untuk Non Tradable Output Shadow price – interaksi harga permintaan dan penawaran di pasar dikurangi pajak tidak langsung ditambah subsidi

4. Valuta Asing Dijumpai 2 kurs valuta asing : kurs resmi dan kurs pasar Di negara sedang berkembang, kurs resmi jauh lbh rendah dr kurs pasar shg digunakan harga bayangan yg relevan Penentuan harga bayangan nilai tukar : - harga bayangan hrs menggambarkan nilai kesejahteraan ekonomi dgn adanya tambahan satu satuan mata uang asing - harga bayangan hrs menggambarkan imbangan dr satu satuan mata uang asing dlm penggunaan di bidang lain - harga bayangan hrs berada pd tingkat keseimbangan nilai tukar

Unit Domestic Resource Cost & Effective Rate of Protection Khusus utk proyek tradeable goods berlaku kriteria UDRC dan ERP efisiensi tgkat produksi bergantung pd daya saing produk dipasar dunia Daya saing ditunjukkan dgn perbandingan biaya produksi riil (real local input cost) shg hrg jual tdk melebihi border price.

Menghitung UDRC • 3 komponen UDRC : 1. Input dlmnegeri (domestic cost) Rp 2. Input luarnegeri (foreign cost) US$ 3. Output barangjadi (finish goods) US$ diekspor/dikonsumsiddlmnegerisbgproduksubtitusiutkmenghematdevisa • Domestic cost meliputi: gaji/upah, penyusutanaktivalokal, bunga&keuntungan&deviden, barangsetengahjadi

Lanjutan……… Rumus UDRC = Domestic cost Nilai output ($)-imported input ($) Jk UDRC < OER proyek “GO” Jk UDRC > OER proyek “NO GO” Jk UDRC < Shadow Excange Rate proyek “GO” Jk UDRC > Shadow Excange Rate proyek “NO GO”

Ex Soal: Sebuah perusahaan mengekspor barang yd menghasilkan devisa $200. Utk memproduksi brg tsb diperlukan faktor-faktor produksi yg sebagian diperoleh dr dlm negeri dan luar negeri. Jk biaya import input sebsar $125, dan biaya faktor produksi lokal sebesar Rp.30.000,-. Officer Excange Rate = 10.900. mk hitung besarnya UDRC!! Ans: UDRC = Rp.30.000,- $200-$125 UDRC = Rp.400,-/$ (Proyek “GO”) < OER

Effective Rate of Protection Protection proteksi thd local content (faktor-faktor produksi lokal yg ikut dlm produksi suatu barang Menghitung ERP ERP = UDRC R-1 R = SER (Shadow Excange Rate) ERP (+) Proyek “GO” ERP (-) Proyek “NO GO”

Menghitung SER SER cara memperkirakan nilai valuta asing yg sebenarnya, dapat dijadikan nilai valuta asing pd barang non tradeable dan tradeable. Ex: Nlai valuta asing dinilai terlalu rendah dan terlalu tinggi 20%, misalnya nilai tukar resmi $1 =1,2 OER (Officer Excange Rate) OER = US$1=Rp.10.900, maka SER =10.900 x 1,2 = 13.080 ERP = 400 13.080-10.900 = 0,18 ( Proyek “GO”)

Kelebihan UDRC & ERP • Screksplisitmemerlukan data border price dan shadow price dlmexcange rate menggambarkan real cost dan real revenue • Keduakriteriamemiliki hub satusama lain Jksatuproyek feasible drsiis UDRC makabiasanyajgakan feasible drsisi ERP • Dapatmengetahuisecarapersisdayasaingprodukdipasarinternasional

Kelemahan UDRC & ERP Hanya digunakan utk proyek yg menghasilkan produk tradeable Sulit mendapatkan shadow price Umumnya digunakan utk menilai efisiensi proyek yg telah berjalan