Download

1 / 35

350 likes | 467 Views

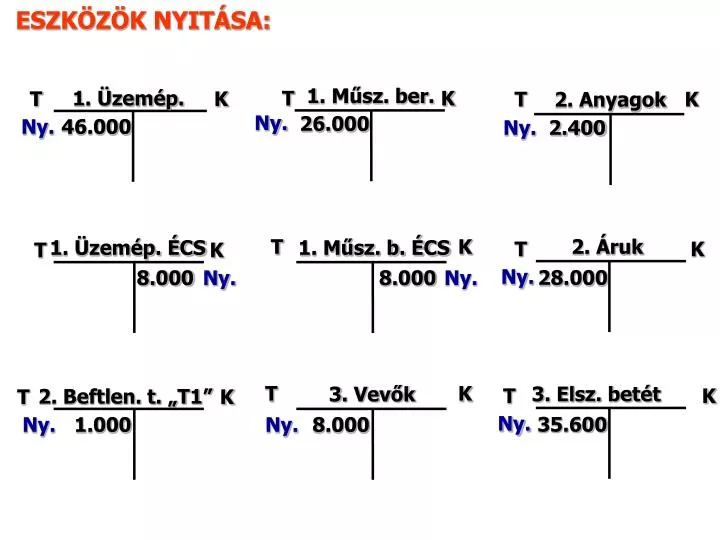

ESZKÖZÖK NYITÁSA:. 1. Műsz. ber. 1. Üzemép. T. K. T. K. T. K. 2. Anyagok. Ny. 26.000. Ny. 46.000. Ny. 2.400. 2. Áruk. T. K. 1. Üzemép. ÉCS. 1. Műsz. b. ÉCS. T. K. T. K. Ny. 28.000. Ny. 8.000. 8.000. Ny. T. K. 3. Elsz. betét. 3. Vevők. T. K. 2. Beftlen. t. „T1”.

E N D

ESZKÖZÖK NYITÁSA: 1. Műsz. ber. 1. Üzemép. T K T K T K 2. Anyagok Ny. 26.000 Ny. 46.000 Ny. 2.400 2. Áruk T K 1. Üzemép. ÉCS 1. Műsz. b. ÉCS T K T K Ny. 28.000 Ny. 8.000 8.000 Ny. T K 3. Elsz. betét 3. Vevők T K 2. Beftlen. t. „T1” T K Ny. 35.600 Ny. 1.000 Ny. 8.000

FORRÁSOK NYITÁSA: T 4. Jegyzett t. K 4. Beruh. h. 4. MSZE T K T K Ny. 80.000 Ny. 30.000 3.000 Ny. T 4. Szállítók K 18.000 Ny.

1. Rendező tételek 1/a MSZE átvezetése T 4. MSZE K 4. ET T K 3.000 1/a 1/a 3.000 3.000 Ny. T 4. MSZE 3.000 K 4. ET 3.000 1/b Nyitó befejezetlen termelés visszavezetése 2. Beftlen. t. „T1” T K 5. STK ÁV T K 1.000 1/b Ny. 1.000 1/b 1.000 T 5. STK ÁV 1.000 K 2. Beftlen t. „T1” 1.000

2. Megérkezett a belvárosi központi iroda számítógépes rendszerét karbantartó cég számlája: 1.200 eFt + 25% ÁFA 5. Kp-i igénybevett szolg. T K 2. 1.200 T 4. Szállítók K 18.000 Ny. 1.500 2. T K 4. Előz. ÁFA 2. 300 T 5. Kp-i igénybevett szolg. 1.200 T 4. Előzetes ÁFA 300 K 4. Szállítók 1.500

3. Vásároltunk a szállítótól 6000 kg anyagot 120 Ft/kg + 25% ÁFA-ért és 2000 db árut 4.250 Ft/db + 25%ÁFA-ért. T K 2. Anyagok 2. Áruk T K Ny. 2.400 Ny. 28.000 3/a. 720 3/b. 8.500 T 4. Szállítók K 18.000 Ny. T K 4. Előz. ÁFA 1.500 2. 2. 300 900 3/a. 3/a. 180 10.625 3/b. 3/b. 2.125 3/a 3/b T 2. Anyagok 720 T 2. Áruk 8.500 T 4. Előzetes ÁFA 180 T 4. Előzetes ÁFA 2.125 K 4. Szállítók 900 K 4. Szállítók 10.625

4. A vásárolt áruk (3. gazd. e.) minőségi átvétele során kiderült, hogy nem a rendelt minőségben kerültek leszállításra, ezért a teljes rendelt mennyiségre 20 % árengedményt kértünk a szállítótól. A szállító a kért engedményt megadta, a helyesbítő számlát megküldte. 2. Áruk T K Ny. 28.000 1.700 4. 3/b. 8.500 T 4. Szállítók K 4. 2.125 18.000 Ny. 1.500 2. 900 3/a. T K 4. Előz. ÁFA 10.625 3/b. 425 4. 2. 300 3/a. 180 3/b. 2.125 T 4. Szállítók 2.125 K 2. Áruk 1.700 K 4. Előzetes ÁFA 425

5. Értékesítésre kerül 9000 db áru 5 000,- Ft/db + 25% ÁFA -ért. 5/a Kivezetés 8. ELÁBÉ 2. Áruk T K T K 5/a. Ny. 31.320 28.000 1.700 4. 3/b. 8.500 31.320 5/a. T 8. ELÁBÉ 31.320 K 2. Áruk 31.320 5/b Bevétel + ÁFA 9. ÉNÁ T K 5/b 45.000 T K 3. Vevők Ny. 8.000 5/b. 56.250 4. Fiz. ÁFA T K 11.250 5/b T 3. Vevők 56.250 K 9. ÉNÁ 45.000 K 4. Fiz. ÁFA 11.250

6. Felhasználásra kerül 25 000 kg anyag, melynek 30% T1 termékhez, 20% a T2 termékhez, 15 %-a az üzemhez, 35 % -a központhoz kapcsolható. T K 5. Anyagktg „T1” 6. 780 T K 2. Anyagok Ny. 2.400 2.600 6. 5. Anyagktg „T2” T K 3/a. 720 6. 520 T 5. Anyagktg „T1” 780 5. Üzemi anyagktg T K T 5. Anyagktg „T2” 520 6. 390 T 5. Üzemi anyagktg 390 T 5. Kp-i anyagktg 910 5. Kp-i anyagktg T K K 2. Anyagok 2.600 6. 910

7. Elszámolásra kerülnek a havi bérek és bérjárulékok. A bérköltség: 8 000,- eFt, melyből 40 % közvetlen költség (ennek a 60%-a a T1 termékhez kapcsolható), 25%-a üzemi, 35%-a központi általános költség. A bérjárulékok mértéke a bérköltség 30 %-a. T K 5. Bérktg „T1” 7/a. 1.920 4. Jöv. elsz. szla T K 8.000 7/a. 5. Bérktg „T2” T K 1.280 7/a. T 5. Bérktg „T1” 1.920 5. Üzemi bérktg T K T 5. Bérktg „T2” 1.280 7/a. 2.000 T 5. Üzemi bérktg 2.000 T 5. Kp-i bérktg 2.800 5. Kp-i bérktg T K 7/a. 2.800 K 4. Jöv. elsz. szla 8.000

7/b Bérjárulékok T K 5. Bérjárul. „T1” 7/b 576 5. Bérjárul. „T2” 4. Járuléktart. T K T K 7/b 2.400 7/b 384 5. Üzemi bérjár. T K T 5. Bérjárulék „T1” 576 7/b 600 T 5. Bérjárulék „T2” 384 T 5. Üzemi bérjárulék 600 5. Kp-i bérjár. T K T 5. Kp-i bérjárulék 840 7/b 840 K 4. Járuléktartozás 2.400

8. Az üzemépületek tárgyhavi értékcsökkenése 200,- eFt, mely az üzemet terheli. A műszaki berendezések értékcsökkenéséből a T1 termékhez köthető 180,- eFt, a T2 termékhez 160,- eFt, az üzemhez 120,- eFt, a központhoz 80,- eFt. 5. ÉCSL T1 T K 1. Üzemép. ÉCS T K 8/b. 180 Ny. 8.000 200 8/a. 5. ÉCSL T2 T K 8/b. T K 160 1. Műsz. b. ÉCS 8.000 Ny. 540 8/b. 5. Üzemi ÉCSL T K T 5. ÉCSL T1 180 8/a. 200 T 5. ÉCSL T2 160 8/b. 120 T 5. Üzemi ÉCSL 320 T 5. Kp-i ÉCSL 80 5. Kp-i ÉCSL T K 8/b. 80 K 1. Üzemép. ÉCS 200 K 1. Műsz. ber. ÉCS 540

9. Költségfelosztás T K 5. Anyagktg „T1” 9/a Üzemi anyagktg felosztása 6. 780 9/a 234 Vetítési alap: közvetlen anyagköltség Anyagktg „T1”: 60% 5. Anyagktg „T2” T K 6. 520 Anyagktg „T2”: 40% 9/a 156 5. Üzemi anyagktg T K 6. 390 390 9/a T 5. Anyagktg „T1” 234 T 5. Anyagktg „T2” 156 5. Kp-i anyagktg T K K 5. Üzemi anyagktg 390 6. 910

9. Költségfelosztás 9/b Üzemi bérktg felosztása T K 5. Bérktg „T1” 7/a. 1.920 9/b. 1.200 Vetítési alap: közvetlen bérköltség Bérktg „T1”: 60% 5. Bérktg „T2” T K Bérktg „T2”: 40% 1.280 7/a. 9/b. 800 5. Üzemi bérktg T K 7/a. 2.000 2.000 9/b. T 5. Bérktg T1 1.200 T 5. Bérktg T2 800 5. Kp-i bérktg T K K 5. Üzemi bérktg 2.000 7/a. 2.800

9. Költségfelosztás T K 5. Bérjárul. „T1” 9/c Üzemi bérjárulék felosztása 7/b 576 9/c 360 Vetítési alap: közvetlen bérköltség 5. Bérjárul. „T2” T K Bérktg „T1”: 60% 7/b 384 Bérktg „T2”: 40% 9/c 240 5. Üzemi bérjár. T K T 5. Bérjárulék „T1” 360 7/b 600 600 9/c T 5. Bérjárulék „T2” 240 K 5. Üzemi bérjárulék 600 5. Kp-i bérjár. T K 7/b 840

9. Költségfelosztás 9/d Üzemi ÉCSL felosztása 5. ÉCSL T1 T K 8/b. 180 9/d. 160 Az értékcsökkenést a vállalkozás 50-50%-ban osztotta fel a közvetlen költségekre. 5. ÉCSL T2 T K 8/b. 160 9/d. 160 5. Üzemi ÉCSL T K 8/a. 200 320 9/d. 8/b. 120 T 5. ÉCSL „T1” 160 T 5. ÉCSL „T2” 160 5. Kp-i ÉCSL T K 8/b. 80 K 5. Üzemi ÉCSL 320

10. Raktárra vesznek 1000 db T1 és 500 db T2 terméket. Befejezetlen termelés a T1 termék esetén 410 eFt, T2 termék esetén 200 eFt volt. Késztermék T1 = (Anyagktg T1 + Bérktg T1 + Bérjárulék T1 + ÉCSL T1 + Nyitó Beftlen t. T1 ) – Beftlen term T1 = = (780 + 234 + 1.920 + 1.200 + 576 + 360 + 180 + 160 + 1.000) – 410 = = 6.000 Késztermék T2 = (520 + 156 + 1.280 + 800 + 384 + 240 + 160 + 160 + 0 ) – 200 = 3.500 T 2. Késztermék T1 K 5. STK ÁV T K 10. 6.000 1/b 1.000 9.500 10. T 2. Késztermék T2 K T 2. Késztermék T1 6.000 10. 3.500 T 2. Késztermék T2 3.500 K 5. STK ÁV 9.500

11. Értékesítésre kerül 800 db T1 termék 7.500 Ft/db +25 % ÁFA-ért, valamint 400 db T2 termék 10.000 Ft/db + 25 % ÁFA-ért. 11/a Kivezetés T1 T 2. Késztermék T1 K 5. STK ÁV T K 10. 1/b 1.000 6.000 9.500 10. 4.800 11/a 11/a 4.800 T 5. STK ÁV 4.800 K 2. Késztermék T1 4.800 11/b T1 Értékesítés ellenértéke + ÁFA 9. ÉNÁ T K 5/b 45.000 T K 3. Vevők 11/b 6.000 Ny. 8.000 5/b 56.250 4. Fiz. ÁFA 11/b 7.500 T K T 3. Vevők 7.500 11.250 5/b K 9. ÉNÁ 6.000 11/b 1.500 K 4. Fiz. ÁFA 1.500

11. Értékesítésre kerül 800 db T1 termék 7.500 Ft/db +25 % ÁFA-ért, valamint 400 db T2 termék 10.000 Ft/db + 25 % ÁFA-ért. 11/c Kivezetés T2 5. STK ÁV T K T 2. Késztermék T2 K 1/b 1.000 9.500 10. 2.800 11/c 10. 3.500 11/a 4.800 11/c 2.800 T 5. STK ÁV 2.800 K 2. Késztermék T2 2.800 11/d T2 Értékesítés ellenértéke + ÁFA 9. ÉNÁ T K 5/b 45.000 T K 3. Vevők 11/b 6.000 11/d 4.000 Ny. 8.000 5/b 56.250 11/b 7.500 4. Fiz. ÁFA T K T 3. Vevők 5.000 11/d 5.000 11.250 5/b 11/b 1.500 K 9. ÉNÁ 4.000 11/d 1.000 K 4. Fiz. ÁFA 1.000

Másodlagos könyvelés (értékesítés elszámolt közvetlen önköltsége) 8. Ért. elsz. kvtlen ktg átvezetése T 8. Ért. elsz. kvtlen ktg K T K 7.600 7.600 4.800 + 2.800 = 7.600

12. Átutaljuk a beruházási hitel tárgyévi kamatát, 3.250 eFt-ot. A bankértesítés megérkezett. 8. Fiz. kamatok 3. Elsz. betét T K T K 12. Ny. 12. 3.250 35.600 3.250 T 8. Fizetett kamatok 3.250 K 3. Elszámolási betét 3.250

13. Záró befejezetlen termelések: T1: 410 eFt; T2: 200 eFt 2. Beftlen. t. „T1” T K 1.000 1/b Ny. 1.000 5. STK ÁV T K 13. 410 1/b 1.000 9.500 10. 11/a 4.800 610 13. 11/c 2.800 2. Beftlen. t. „T2” T K 13. 200 T 2. Beftlen term. „T1” 410 T 2. Beftlen term. „T2” 200 K 5. STK ÁV 610

ÁFA számlák zárása T K 4. ÁFA p. elsz. szla 11.570 Á T K 4. Fiz. ÁFA 4. Előz. ÁFA T K 425 4. 2. 300 11.250 5/b 11/b 1.500 3/a. 180 11/d 1.000 3/b. 2.125 T K 4. ÁFA p. elsz. ZÁRÓ 11.570 Á

Másodlagos könyvelés (értékesítés közvetett költségei) 8. Igazgatási ktgk átvezetése T 8. Igazgatási ktgk K T K 5.830 5.830 = Kp-i anyagktg + Kp-i igényb. sz + + Kp-i bérktg + Kp-i bérjár + + Kp-i ÉCSL

Költségek átvezetése a ráfordítások közé (Összköltség ERkimut) Anyagköltség 5. Ktgnem átvezetési szla T 8. Anyagktg ráf. K T K R 2.600 2.600 R

Költségek átvezetése a ráfordítások közé (Összköltség ERkimut) Igénybevett szolgáltatás 5. Ktgnem átvezetési szla T K T 8. Igényb. sz. ráf. K 2.600 R R 1.200 1.200 R

Költségek átvezetése a ráfordítások közé (Összköltség ERkimut) Bérköltség 5. Ktgnem átvezetési szla T K 8. Bérktg ráf. T K 2.600 R R 8.000 1.200 R 8.000 R

Költségek átvezetése a ráfordítások közé (Összköltség ERkimut) Bérjárulék 5. Ktgnem átvezetési szla T K 8. Bérjár. ráf. T K 2.600 R R 2.400 1.200 R 8.000 R 2.400 R

Költségek átvezetése a ráfordítások közé (Összköltség ERkimut) Terv szerinti ÉCSL 5. Ktgnem átvezetési szla T K 8. ÉCSL ráf. T K 2.600 R 1.200 R R 740 8.000 R 2.400 R 740 R

Adózás előtti eredmény (Összköltség típusú eredménykimutatás) 8. Fiz. kamatok 9. ÉNÁ T K T K 12. ER 3.250 3.250 5/b ER 55.000 45.000 11/b 6.000 11/d 4.000 5. STK ÁV T K 1/b 1.000 9.500 10. 8. ELÁBÉ T K 4. Eredmény elsz. szla 11/a 4.800 610 13. T K 5/a. 31.320 31.320 ER 11/c 2.800 31.320 55.000 ER 1.510 2.600 1.510 1.200 8.000 8. ÉCSL ráf. T K T 8. Anyagktg ráf. K 2.400 ER R 740 740 740 R 2.600 2.600 ER 3.250 KE: 7.000 8. Bérktg ráf. T 8. Bérjár. ráf. T K 8. Igényb. sz. ráf. T K K R 8.000 8.000 ER R 2.400 2.400 ER R 1.200 1.200 ER

Társasági adó: 16% TA = 7.000 * 0,16 = 1.120 8. Társasági adó 4. Társ. adó köt. T K T K TA ER TA 1.120 1.120 1.120 4. Eredmény elsz. szla T K 31.320 55.000 2.600 1.510 1.200 8.000 2.400 740 3.250 1.120 KE: 5.880

MSZE átvezetése 4. Eredmény elsz. szla T K 31.320 55.000 2.600 1.510 T 4. MSZE K 1.200 8.000 1/a 3.000 3.000 Ny. 2.400 5.880 MSZE 740 3.250 1.120 KE: 5.880 MSZE 5.880

ÖSSZKÖLTSÉG 55.000 I. ÉNÁ FORGALMI 1.510 II. AST 55.000 I. ÉNÁ 0 III. Egyéb bevételek 38.920 II. Értékesítés ktlen. ktg-i 35.120 IV. Anyagjellegű ráford. 16.080 III. Értékesítés bruttó er. 10.400 V. Személyi jellegű ráford. 5.830 IV. Értékesítés ktett. ktg-i 740 Értékcsökkenési leírás 0 VI. V. Egyéb bevételek 0 Egyéb ráfordítások VI. Egyéb ráfordítások 0 VII. 10.250 10.250 ÜZEMI (ÜZLETI) ER. A ÜZEMI (ÜZLETI) ER. A 0 0 VII. VIII Pénz-i műv. bevételei Pénz-i műv. bevételei 3.250 3.250 VIII IX. Pénz-i műv. ráfordításai Pénz-i műv. ráfordításai B B PÉNZ-I MŰV. EREDM. PÉNZ-I MŰV. EREDM. - 3.250 - 3.250 7.000 7.000 C SZOKÁSOS VÁLL. ER. C SZOKÁSOS VÁLL. ER. 0 0 IX. X. Rendkívüli bevételek Rendkívüli bevételek X. XI. Rendkívüli ráfordítások Rendkívüli ráfordítások 0 0 D RENDKÍVÜLI EREDM. D RENDKÍVÜLI EREDM. 0 0 7.000 7.000 E E ADÓZÁS ELŐTTI ER. ADÓZÁS ELŐTTI ER. 1.120 1.120 XI. XII. Adófizetési köt. Adófizetési köt. F ADÓZOTT EREDMÉNY 5.880 F ADÓZOTT EREDMÉNY 5.880 G MSZE 5.880 G MSZE 5.880

ANYAGOK Egység- ár (Ft/kg) Mennyiség (kg) Érték (eFt) Hiv. Szöveg N Cs E N Cs E 100 0. Nyitás 24.000 2.400 Beszerzés 3. 6.000 30.000 120 720 3.120 Felhasználás 6. 520 25.000 5.000 104 2.600

ÁRUK Egység- ár Ft/db Mennyiség (db) Érték (eFt) Hiv. Szöveg N Cs E N Cs E 3.500 0. Nyitás 8.000 28.000 Beszerzés 3. 2.000 10.000 4.250 8.500 36.500 Engedmény 4. 10.000 850 1.700 34.800 Értékesítés 5. 9.000 1.000 3.480 3.480 31.320

T1 KÉSZTERMÉK Egység- ár Ft/db Mennyiség (db) Érték (eFt) Hiv. Szöveg N Cs E N Cs E 6.000 6.000 10. Raktárra vét. 1.000 6.000 1.000 Értékesítés 11. 200 6.000 4.800 1.200 800 T2 KÉSZTERMÉK Egység- ár Ft/db Mennyiség (db) Érték (eFt) Hiv. Szöveg N Cs E N Cs E 10. Raktárra vét. 500 3.500 7.000 3.500 500 100 2.800 700 11. Értékesítés 400 7.000