Download

1 / 10

130 likes | 512 Views

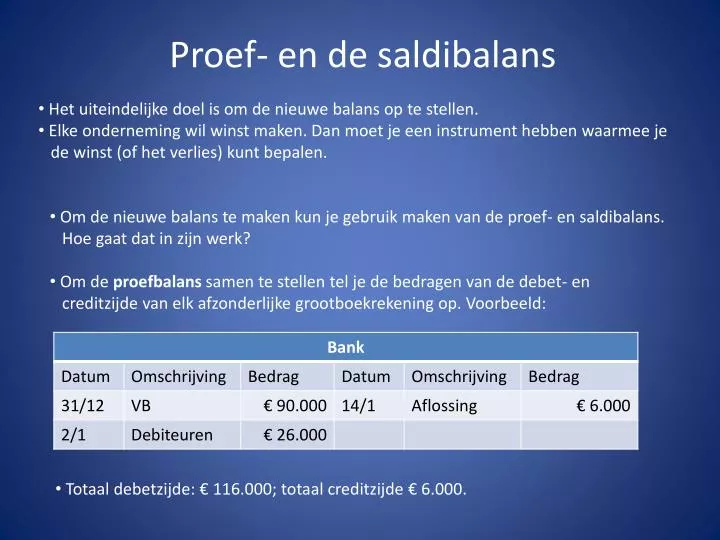

Proef- en de saldibalans. Het uiteindelijke doel is om de nieuwe balans op te stellen. Elke onderneming wil winst maken. Dan moet je een instrument hebben waarmee je de winst (of het verlies) kunt bepalen. Om de nieuwe balans te maken kun je gebruik maken van de proef- en saldibalans.

E N D

Proef- en de saldibalans • Het uiteindelijke doel is om de nieuwe balans op te stellen. • Elke onderneming wil winst maken. Dan moet je een instrument hebben waarmee je • de winst (of het verlies) kunt bepalen. • Om de nieuwe balans te maken kun je gebruik maken van de proef- en saldibalans. • Hoe gaat dat in zijn werk? • Om de proefbalans samen te stellen tel je de bedragen van de debet- en • creditzijde van elk afzonderlijke grootboekrekening op. Voorbeeld: • Totaal debetzijde: € 116.000; totaal creditzijde € 6.000.

Totaal debetzijde € 191.000; totaal creditzijde € 91.200. Maken opgave 5.1 • Om de saldibalans op te stellen bepaal je het verschil tussen debet- en creditzijde van • de proefbalans. Voorbeeld: • Bank: € 116.000 – € 6.000 = € 110.000 overschot aan de debetzijde. • Debiteuren: € 191.000 - € 91.200 = € 99.800 overschot aan de debetzijde. • Zo doe je dat voor elke grootboekrekening. • Op deze manier ontstaat dan vanzelf de proef- en saldibalans. Voorbeeld:

De bedragen op grootboekrekeningen met een * zijn willekeurig gekozen. • De proef- en de saldibalans zijn in evenwicht! Maken opgave 5.2

Het afsluiten van een grootboekrekening • Inmiddels weet je hoe je een grootboekrekening moet openen mbv de balans en moet • bijwerken mbv journaalposten. • Een grootboekrekening moet ook worden afgesloten. • Daarbij maken we verschil tussen grootboekrekeningen die op de balans staan (bezit • en schuld) en grootboekrekeningen die we rekenen onder hulprekeningen van het • eigen vermogen. • Grootboekrekeningen die op de balans staan open je van balans (VB) en sluit je met • naar balans (NB). • Het afsluitsaldo is gelijk aan het bedrag op de saldibalans van die grootboekrekening. • Je noteert het afsluitsaldo aan die kant van de grootboekrekening zodat er evenwicht • komt tussen debet- en creditzijde. • Voor het afsluitsaldo zet je NB (naar balans) en de datum van afsluiten.

Grootboekrekeningen die we rekenen onder hulprekeningen van het eigen vermogen • sluit je af met naar verlies en winst (NVW). • Hulprekeningen van het eigen vermogen bepalen tezamen of een bedrijf winst of • verlies maakt. • Het afsluitsaldo is gelijk aan het bedrag op de saldibalans van die grootboekrekening. • Je noteert het afsluitsaldo aan die kant van de grootboekrekening zodat er evenwicht • komt tussen debet- en creditzijde. • Voor het afsluitsaldo zet je NVW (naar verlies en winst) en de datum van afsluiten. • Er is echter 1 uitzondering: dat is de grootboekrekening Privé. Deze sluit je af met • naar eigen vermogen (NEV) • Het afsluitsaldo is gelijk aan het bedrag op de saldibalans van die grootboekrekening. • Je noteert het afsluitsaldo aan die kant van de grootboekrekening zodat er evenwicht • komt tussen debet- en creditzijde. • Voor het afsluitsaldo zet je NEV (naar verlies en winst) en de datum van afsluiten. • Waarom deze uitzondering? • De winst (of verlies) is het resultaat van de onderneming. Als de eigenaar uit eigen • beweging geld of goederen in of uit de onderneming stopt/haalt heeft dat niets te • maken met een actie van de onderneming. Daarom mag een privé-activiteit ook niet • de winst (of verlies) van de onderneming beïnvloeden.

* De winst en verlies rekening • De winst (of verlies) is het gevolg van ondernemingsactiviteiten. Privé-acties van de • eigenaar mogen, zoals al eerder gemeld, geen invloed hebben op het resultaat van de • onderneming. • Alle hulprekeningen van het eigen vermogen (behalve dus Privé) bepalen de winst of • het verlies van de onderneming. • Hoe maak je een verlies en winst rekening?

Waarom is dit nu nettoverlies? • De creditzijde geeft de opbrengsten weer; de debetzijde de kosten. Aangezien de • kosten groter zijn dan de opbrengsten leidt dit tot verlies. • Om de verlies en winst rekening in evenwicht te krijgen moet het afsluitsaldo • (nettowinst of nettoverliessaldo) aan die zijde geplaatst worden dat er evenwicht • optreedt. Maken opgaven 5.5 en 5.6 De grootboekrekening Eigen vermogen. • De winst (of verlies), zoals af te leiden valt uit de verlies en winstrekening, is de • beloning voor de eigenaar. • Van invloed op de grootboekrekening eigen vermogen is ook de grootboekrekening • Privé! • Hoe sluit ik nu tenslotte de grootboekrekening eigen vermogen af? Het eigen • vermogen moet terugkomen op de balans: dus afsluiten met NB!

Tot slot: binnen M&O wordt veel gewerkt met de termen netto- en brutowinst. Wat is het • verschil? Maken opgaven 5.8 en 5.9